Wann muss ich Kapitalertragsteuer bezahlen?

Artikel erstellt am 29.11.2017

Sie wollen ein Tagesgeld- oder Festgeldkonto eröffnen? Dann sollte Ihnen auch die Kapitalertragsteuer ein Begriff sein. Doch was ist das eigentlich?

Kapitalertragsteuer bei Tages- und Festgeld

Inhaltsverzeichnis

- Bei welchen Anlageformen greift die Kapitalertragsteuer?

- Worauf zahle ich die Kapitalertragsteuer genau?

- Wie hoch ist die Kapitalertragsteuer?

- Wie hoch sind die Freibeträge der Kapitalertragsteuer?

- Wie bezahle ich die Kapitalertragsteuer bei einem Tagesgeldkonto?

- Müssen auch Erträge aus Tagesgeldkonten im Ausland versteuert werden?

- Die Kapitalertragsteuer muss nicht kompliziert sein

Das Festgeldkonto ist bei den Deutschen immer noch eine der beliebtesten Formen der Geldanlage. Auch Tagesgeldkonten erfreuen sich einer hohen Beliebtheit – trotz der vergleichsweise niedrigen Zinsen. Wenn Sie sich für eine dieser Anlageformen entscheiden, sollten Sie allerdings auch die steuerliche Komponente im Blick haben. Die Kapitalertragsteuer fällt nämlich bei jeglichen Anlagen an, egal ob Sie auf Aktien oder eine klassische Festgeldanlage setzen. In diesem Ratgeber wollen wir Sie deshalb über die Kapitalertragsteuer und deren Auswirkungen auf Ihre Anlage informieren.

Bei welchen Anlageformen greift die Kapitalertragsteuer?

Die Kapitalertragsteuer (umgangssprachlich auch Abgeltungssteuer, obwohl die Kapitalertragsteuer nur eine von mehreren in Deutschland existierenden Abgeltungssteuern ist) gibt es in Deutschland seit dem 1. Januar 2009. Seitdem ist diese neue Steuer grundsätzlich gültig für die folgenden Kapitalerträge:

- Erträge aus Zinsen

- Erträge aus Dividenden

- Erträge aus Fonds

- Erträge aus Options- oder Termingeschäften

- Erträge aus Versicherungsverträgen

- und einige weitere

Sie sehen also, dass die Abgeltungssteuer immer dann anfällt, wenn Sie durch ein Finanzprodukt zusätzliches Geld erlangen. Da wir Sie nicht nur über die Theorie, sondern auch über die Praxis aufklären möchten, zeigen wir Ihnen im Folgenden die wichtigsten Produktgruppen, bei denen Sie mit der Kapitalertragsteuer zurechtkommen müssen:

Darüber hinaus fällt die Abgeltungssteuer natürlich auch bei allen über ein Aktiendepot hinausgehenden Börsengeschäften an. Dazu gehören unter anderem auch Fonds oder bestimmte Anleihen. Für Sie relevanter ist aber sicherlich die Verzinsung auf einem Tagesgeldkonto oder einem Festgeldkonto. Sie sollten dabei wissen, dass grundsätzlich auch eine mögliche Verzinsung auf dem Girokonto oder jeglicher Form von Sparkonto oder Sparbuch komplett abgegolten werden muss. Sie müssen also auch dann Kapitalertragsteuer bezahlen, wenn Ihr Guthaben auf dem Girokonto verzinst wird. Da dies im Jahr 2017 allerdings kaum mehr vorkommt, wollen wir uns in diesem Ratgeber auf Tages- und Festgeldkonten konzentrieren (Stand: 10/2017).

Worauf zahle ich die Kapitalertragsteuer genau?

Die Kapitalertragsteuer wird, wie der Name bereits sagt, auf Kapitalerträge erhoben. Da Sie sich möglicherweise noch nie im Detail mit Finanzprodukten auseinandergesetzt haben, wollen wir Ihnen im Folgenden aufzeigen, was das eigentlich genau bedeutet. Beispielhaft wollen wir Ihnen das an einer Tagesgeld-Anlage in Höhe von 100.000 Euro zeigen. In unserem Beispiel gehen wir von einer vergleichsweise geringen Verzinsung von 0,1 Prozent aus. Das heißt konkret: Sie erhalten pro Jahr ein Zinsgewinn von 100 Euro. Von eben jenem Betrag müssten Sie (Freigrenzen ausgenommen, dazu später mehr) dann die Kapitalertragsteuer abführen. Merken müssen Sie sich also nur: Die Kapitalertragsteuer fällt immer auf die erzielten Zinserträge an und hat nichts mit Ihrer Anlage per se zu tun.

Das sehen Sie auch an einem weiteren Beispiel: Haben Sie beispielsweise 100.000 Euro auf dem Girokonto, erhalten dort aber keine Zinsen, müssen Sie auch keine Kapitalertragsteuer bezahlen. Diese würde nur dann anfallen, wenn Sie ein Girokonto mit Verzinsung hätten. So etwas gibt es aber leider nicht einmal mehr bei den besten Anbietern in unserem Girokontovergleich (Stand: 10/2017).

Wie hoch ist die Kapitalertragsteuer?

Theoretisch liegt die Kapitalertragsteuer in Deutschland bei 25 Prozent. Das heißt konkret: Von Ihren Zinserträgen müssen Sie immer genau ein Viertel abführen. In der Praxis ist es aber etwas mehr, denn neben der Kapitalertragsteuer fällt teilweise auch noch die Kirchensteuer und der Solidaritätszuschlag an. Das heißt konkret, dass Sie zwischen 26,375 Prozent und 27,9951 Prozent Abgeltungssteuer bezahlen und damit etwas mehr als ein Viertel Ihrer Erträge an den Staat abgeben. Grundsätzlich gibt es dabei drei verschiedene Sätze, die wir Ihnen im Folgenden kurz vorstellen möchten.

Im ersten Fall fällt keine Kirchensteuer an (Sie sind kein Kirchenmitglied):

- Kapitalertragsteuer: 25 Prozent

- Solidaritätszuschlag: 1,375 Prozent

- Kirchensteuer: 0 Prozent

- Gesamtbelastung: 26,375 Prozent

Im zweiten Fall fällt ein Kirchensteuersatz von 8 Prozent an:

- Kapitalertragsteuer: 24,5098 Prozent

- Solidaritätszuschlag: 1,3480 Prozent

- Kirchensteuern: 1,9608 Prozent

- Gesamtbelastung: 27,8186 Prozent

Im dritten Fall fällt ein Kirchensteuersatz von 9 Prozent an:

- Kapitalertragsteuer: 24,4499 Prozent

- Solidaritätszuschlag: 1,3447 Prozent

- Kirchensteuern: 2,2005 Prozent

- Gesamtbelastung: 27,9951 Prozent

Welcher Kirchensteuersatz anfällt, hängt davon ab, wo Sie wohnen. Wenn Sie in Bayern oder Baden-Württemberg ansässig sind, gilt für Sie der Satz von 8 Prozent, in diesem Fall gehören Sie also zur zweiten Gruppe und bezahlen einen Abgeltungssteuersatz von 27,8186 Prozent. Sofern Sie in einem der anderen 14 Bundesländer beheimatet sind, bezahlen Sie dagegen 27,9951 Prozent. Am wenigsten Steuern bezahlen Sie in jedem Fall dann, wenn Sie aus der Kirche austreten. Der Satz von 26,375 Prozent gilt dann deutschlandweit. Um die Zahlung des Solidaritätszuschlags kommen Sie zudem auf keinen Fall herum (Stand: 10/2017).

Wie hoch sind die Freibeträge der Kapitalertragsteuer?

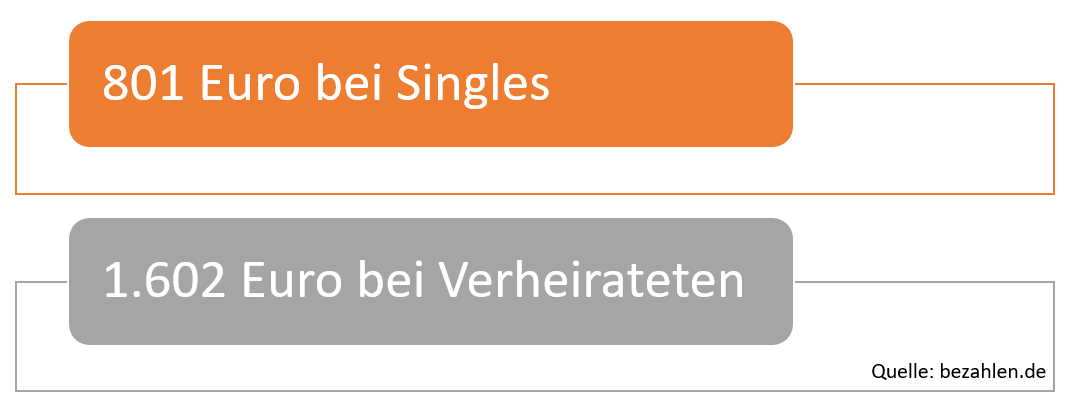

Bei der Abgeltungssteuer gibt es in Deutschland sogenannte Freibeträge. Offiziell werden die Freibeträge für die Steuer als Freistellung bezeichnet. Sie müssen entsprechend auch einen sogenannten Freistellungsauftrag bei Ihrer Bank einrichten, sofern Sie die Freibeträge nutzen möchten. Möglich ist das grundsätzlich bei allen Banken aus unserem Tagesgeldvergleich. Meist ist die Einrichtung des Freistellungsauftrags auch direkt im Online-Banking möglich und dauert so nur einige Sekunden. Die Höhe der Freistellung ist in Deutschland immer gleich:

Sofern Sie verheiratet sind, genießen Sie insgesamt also keine größere Freistellung, sondern erhalten schlichtweg die Möglichkeit, die Kapitalerträge auf einem Namen zu erzielen und dennoch den doppelten Freibetrag in Anspruch nehmen zu können.

Wichtig ist rund um die Freistellung bei der Kapitalertragsteuer zudem, dass es hier um Kapitalerträge geht und nicht die mögliche Steuerlast. Das heißt konkret: Kapitalerträge sind genauso bis zu 801 Euro steuerfrei. Ab dem 802. Euro wird dagegen die Kapitalertragsteuer erhoben. Würde die Freistellung für die mögliche Steuerlast gelten, wären Kapitalerträge bis zu knapp 3.000 Euro (26 bis 28 Prozent dessen wären die anfallende Kapitalertragsteuer) steuerfrei. Dem ist allerdings leider nicht so, weswegen Sie zwingend auf die Schwelle von 801 Euro achten sollten, um keine Abgeltungssteuer zu bezahlen.

Rund um die Freibeträge gibt es allerdings noch weitere Verwirrung, die wir in diesem Ratgeber für Sie gerne aufklären möchten: Die komplette Inanspruchnahme des Freibetrags ist nämlich meist schwierig. Das gilt besonders dann, wenn Sie Ihre Anlage bei verschiedenen Banken aufgeteilt haben. Einen Freistellungsauftrag können Sie nämlich in beliebiger Höhe bei jeder einzelnen Bank festlegen. Sie müssen dabei darauf achten, dass die gesamte in Anspruch genommen Freistellung 801 Euro im Jahr nicht überschreitet. Das heißt konkret: Sie können zwar theoretisch bei jeder Bank bis zu 801 Euro im Jahr als Freistellung festlegen, dürfen am Ende des Jahres aber insgesamt nicht mehr als eine Freistellung von insgesamt 801 Euro in Anspruch genommen haben. Tun Sie dies doch, müssen Sie mit Problemen mit dem Finanzamt rechnen.

Um eine ideale Auslastung des Freibetrags zu gewähren, ist bei mehreren Konten eine genaue Einschätzung der zu erzielenden Erträge notwendig. Bei einem Festgeldkonto ist das meist einfach, da sich die Zinssätze hier in der Regel nicht verändern. Haben Sie also beispielsweise 100.000 Euro angelegt und erhalten im Jahr einen Zinssatz von 0,5 Prozent, bekommen Sie im ersten Jahr insgesamt 500 Euro Zinsen (bei jährlicher Verzinsung). Ihren Freistellungsauftrag sollten Sie entsprechend auf genau diesen Betrag festlegen, um bei einer anderen Bank noch maximal 300 Euro in Anspruch nehmen zu können. Beim Tagesgeldkonto oder bei monatlicher oder quartalsweiser Verzinsung ist die Sache aber komplizierter, da sich entweder die Zinssätze ändern können (Tagesgeldkonto) oder ein vergleichsweise schwer zu errechnender Zinseszins anfällt (Festgeldkonto mit monatlicher oder quartalsweiser Verzinsung). In diesem Fall raten wir Ihnen dazu, beim Freistellungsauftrag immer ein wenig Puffer zu lassen, um keine Probleme zu bekommen.

Die einfachste Lösung ist aber zweifelsfrei, Kapitalerträge nur bei einer Bank zu erzielen. Entsprechend kann es sich lohnen, die verschiedenen Anlagekonten bei einem besonders guten Anbieter aus unserem Tagesgeldvergleich oder Festgeldvergleich zusammenzuziehen. So profitieren Sie nicht nur von besseren Zinsen, sondern auch von einer einfacheren Abwicklung der Kapitalertragsteuer. In diesem Fall können Sie nämlich den gesamten Freistellungsauftrag von 801 Euro bei einer Bank festlegen und stoßen so auf keinerlei Probleme (Stand: 10/2017).

Wie bezahle ich die Kapitalertragsteuer bei einem Tagesgeldkonto?

Egal ob Sie auf ein Tagesgeldkonto oder ein Festgeldkonto setzen: Die Zahlung der Kapitalertragsteuer als Abgeltungssteuer ist sehr einfach und für Sie mit keinerlei Aufwand verbunden. Sie müssen einzig und allein den Freistellungsauftrag einrichten, um den Rest kümmert sich die Bank. Das heißt konkret, dass das Institut die Kapitalertragsteuer direkt in Ihrem Auftrag abführt. Die gesetzliche Regelung sieht dabei vor, dass Sie die Bank weder dazu auffordern müssen noch eine Möglichkeit zum Widerspruch haben. Sie können sich bei einem deutschen Tagesgeldkonto oder Festgeldkonto also auch nicht die anfallende Kapitalertragsteuer auszahlen lassen und danach selbst abführen. Die komplette Abwicklung der Abgeltungssteuer läuft in Deutschland zwischen der Bank und dem Finanzamt.

Bedenken sollten Sie allerdings dennoch, dass das Kapitel Abgeltungssteuer damit noch nicht komplett erledigt ist. In Ihrer Steuererklärung (sofern Sie eine abgeben) müssen Sie Ihre erzielten Kapitalerträge eventuell dennoch angeben.

Eine wichtige Rolle spielt die Steuererklärung allerdings dann, wenn Sie einen generell niedrigeren Steuersatz als 25 Prozent haben, also weniger als 25 Prozent Einkommenssteuer bezahlen. In diesem Fall bezahlen Sie nämlich auch nur diesen Satz, beispielsweise 18 Prozent, für Ihre Kapitalerträge. Über Ihre Steuererklärung können Sie die entsprechend zu viel bezahlten Euro wieder zurückholen. Sie müssen dafür einzig Ihre Steuererklärung fristgerecht abgeben. Die Kapitalerträge werden Ihnen dann vom Finanzamt automatisch mit möglichen weiteren Erstattungen ausbezahlt oder wiederum mit möglichen Nachzahlungen verrechnet.

Gleichzeitig müssen Sie keine Kapitalerträge nachbezahlen, wenn Sie einen höheren Steuersatz haben. Sofern Sie also beispielsweise einen Einkommenssteuersatz von 40 Prozent bezahlen und eine Steuererklärung abgeben, müssen Sie nicht nachzahlen. Früher war dies anders, denn bis 2009 galt die angesetzte Einkommenssteuer auch für Kapitalerträge. Wer viel Einkommenssteuer bezahlt hat, der musste entsprechend auch mehr für Kapitalerträge abtreten. Beide Steuergruppen wurden mit der Reform von 2009 aber voneinander losgelöst. Wenn Sie sich für ein Angebot aus dem Tagesgeldvergleich oder Festgeldvergleich entscheiden, bezahlen Sie entsprechend immer maximal 28 Prozent Kapitalertragsteuer – egal wie hoch Ihr regulärer Satz der Einkommenssteuer ist (Stand: 10/2017).

Müssen auch Erträge aus Tagesgeldkonten im Ausland versteuert werden?

Wenn Sie sich für eine Tagesgeld- oder Festgeldanlage im Ausland entscheiden, dürfen Sie sich in der Regel über höhere Zinsen freuen. Das sehen Sie sofort bei einem Blick in unseren Tagesgeldvergleich. Bei den besten Anbietern im europäischen Ausland erhalten Sie teilweise die fünffachen Zinssätze als in Deutschland. Bei einem Vergleich der besten Anbieter fällt schnell auf, dass Sie durch eine Anlage im Ausland einen wesentlich besseren Deal machen können. Früher war es zudem möglich, durch eine Anlage im Ausland auch noch Steuern zu sparen.

Das ist heute nicht mehr möglich. Vielmehr ist die Abführung der Kapitalertragsteuer im Falle einer Anlage im Ausland teilweise kompliziert. Dabei kommt es bei einer Anlage eines Inländers im Ausland allen voran darauf an, ob im Zielland der Anlage ebenfalls eine Kapitalertragsteuer erhoben wird. Je nachdem, kommt es zu einem dieser drei Szenarien:

- Höhere Kapitalertragsteuer -> keine Kapitalertragsteuer im Inland

- Niedrigere Kapitalertragsteuer -> Differenz kapitalertragsteuerpflichtig im Inland

- Keine Kapitalertragsteuer -> komplette kapitalertragsteuerpflichtig im Inland

Darüber hinaus entscheidet der Sitz der Bank bezüglich der genauen Abwicklung. Sofern die auszahlende Stelle einer Bank einen Sitz in Deutschland hat, wird die Kapitalertragsteuer behandelt wie in Deutschland. In diesem Fall ist die Bank für die Abführung der Kapitalertragsteuer verantwortlich, Sie können ganz normal einen Freistellungsauftrag einrichten. Sofern die entsprechende Bank aber keine Filiale in Deutschland hat und demnach keine Steuern in Deutschland abführt, kommt es für Sie auf den konkreten Fall an. Sie haben immerzu eine Meldepflicht und müssen, sofern eine niedrigere oder gar keine Kapitalertragsteuer im Zielland anfällt, den Differenzbetrag bezahlen. Sofern im Ausland eine höhere Kapitalertragsteuer anfällt, können Sie sich in Deutschland allerdings kein Geld zurückholen.

Sofern Sie sich konkret mit einer Anlage im Ausland, etwa bei einem der vielen attraktiven Anbieter aus unserem Festgeldvergleich, beschäftigen, sollten Sie mit der Bank oder einem externen Berater die Steuerpflicht genau zu klären. Die grenzüberschreitende Berechnung der Kapitalertragsteuer ist je nach Zielland sehr kompliziert und mit Ausnahmen verbunden. Darüber hinaus müssen Sie zwingend die verschiedenen Meldepflichten beachten.

Die Kapitalertragsteuer muss nicht kompliziert sein

Die Kapitalertragsteuer wirkt auf den ersten Blick wie ein komplexes Konstrukt. Sofern Sie Ihre Anlage allerdings auf einen unserer Anbieter aus dem Tagesgeldvergleich konzentrieren und Ihr Geld im Inland anlegen, ist die Sache denkbar einfach: Sie können einen Freistellungsauftrag von 801 Euro einrichten und Ihre Bank kümmert sich um alles Weitere. Aktiv werden müssen Sie in diesem Fall nur dann, wenn Sie bei der Einkommenssteuer mit weniger als 25 Prozent veranlagt werden – in diesem Fall können Sie sich Geld zurückholen (Stand: 10/2017).

Bildquellen:

Aktenstapel und Taschenrechner: Kydriashka | Dreamstime Stock Photos

Aufzählungen und Kirche: Bezahlen.de

Münzstapel und Wecker: ID 96416932 © Anutr Yossundara | Dreamstime

Familie beim Berater: ID 12170050 © Arne9001 | Dreamstime

Paar mit Tablet: Nyul | Dreamstime.com

Geldscheine in Händen: ID 37740802 © Syda Productions | Dreamstime

Paar mit Smartphone in Paris: telekom.com

Sparkassen-Filiale Leipzig: sparkasse-leipzig.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich