Kann ich mehr als ein Girokonto gleichzeitig nutzen?

Artikel erstellt am 08.01.2018

Das Girokonto ist für viele Deutschen das Finanzprodukt schlechthin. Aber welche Grenzen werden Ihnen dabei in Sachen Kontenanzahl gesetzt?

Kann ich mehrere Girokonten nutzen?

Inhaltsverzeichnis

- Welche Gründe sprechen für ein zweites Girokonto?

- Was spricht gegen ein zweites Girokonto?

- Sind zwei Girokonten auch bei derselben Bank möglich?

- Bekomme ich für ein zweites Girokonto einen Neukundenbonus?

- Welche Banken bieten sich für ein zweites Girokonto an?

- Mit einem Zweitkonto sparen Sie insbesondere Kosten

Ohne ein Girokonto geht heutzutage (fast) nichts mehr. Deshalb gibt es in Deutschland auch rund 100 Millionen Girokonten. Sie merken schon: Das sind mehr als die Einwohnerzahl Deutschlands. Das wiederum liegt daran, dass es in Deutschland keine gesetzliche Begrenzung für die Zahl der Girokonten gibt. Sie können theoretisch also auf so viele Girokonten setzen, wie Sie möchten. In diesem Ratgeber wollen wir Ihnen allerdings erklären, warum Sie die Zahl dennoch begrenzen sollten und wann sich ein zweites Girokonto überhaupt lohnt. Sofern Sie bereits auf der Suche nach einem zweiten Girokonto sind, empfehlen wir Ihnen einen Blick in unseren Girokontovergleich.

Welche Gründe sprechen für ein zweites Girokonto?

Dass in Deutschland viele Menschen auf ein zweites Girokonto setzen, hat mehrere verschiedene Gründe. Der wichtigste Grund lässt sich sicherlich in der Trennung von Geschäftlichem und Privatem finden. So können beispielsweise Selbstständige und Freiberufler theoretisch auch nur ein einziges Konto führen. Die Übersichtlichkeit und auch die Privatsphäre – immerhin kann das Finanzamt hier besonders genau hinschauen – werden allerdings schnell zum Problem. In einer solchen Situation ist ein zweites Girokonto in jedem Fall die richtige und sinnvolle Lösung. Teilweise, je nachdem wie weit die Geschäftstätigkeit geht, ergibt in einem solchen Fall auch ein drittes oder gar viertes Girokonto Sinn. Gerade bei sogenannten Multi-Selbstständigkeiten sind mehrere Konten sogar die Regel.

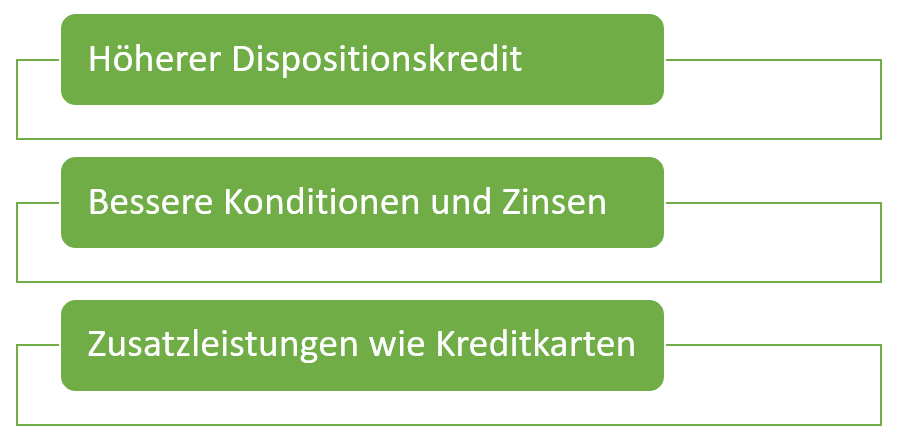

Häufige Vorteile eines zweiten Kontos im Überblick:

Doch auch wenn Sie nicht selbstständig oder freiberuflich tätig sind, lohnt sich ein Blick auf unseren Girokontovergleich, um interessante Anbieter von Girokonten ausfindig zu machen. Der Abschluss eines zweiten Girokontos lohnt sich in Deutschland nämlich vielfach auch auf Grund der Konditionen. Gerade wenn Sie Ihr Girokonto bei einer Filialbank führen, können Sie durch ein zusätzliches kostenloses Konto bei einer Online-Bank oft in vielen Bereichen sparen: Etwa beim Dispositionskredit oder möglichen Transaktionsgebühren. Gleichzeitig behalten Sie alle Vorteile einer Filialbank, indem Sie das Konto bei Ihrer Filialbank weiterhin nutzen.

Ein weiterer guter Grund für ein zweites oder drittes Girokonto ist die Möglichkeit, einen insgesamt höheren Dispositionskredit zu bekommen. Oft ist es möglich, dass Sie bei einem weiteren Girokonto noch einmal den identischen Dispositionskredit erhalten wie bei einer anderen Bank. So dürfen Sie sich auf einen zusätzlichen finanziellen Spielraum freuen und können im Bestfall immer den günstigeren Dispositionskredit nutzen. Aber Achtung: Diese Möglichkeit bietet sich nur dann, wenn Sie eine gute Schufa haben. Sollten Sie Probleme mit der Bonität haben, erhalten Sie bei einem neuen Girokonto oft gar keinen oder nur einen geringen Dispositionskredit.

Ebenfalls interessant ist ein zweites Girokonto vielfach auf Grund der Kreditkarte. Das klingt im ersten Moment kurios, können Sie im Kreditkartenvergleich doch zahlreiche unabhängige Karten von Visa und Mastercard finden, die allesamt gute Leistungen zum kleinen Preis bieten. Die mitunter attraktivsten Karten erhalten Sie aber oft nur in Kombination mit einem Girokonto. Das gilt beispielsweise für die DKB Visa Kreditkarte. Sofern Sie also eine kostenlose Kreditkarte nutzen und dabei von Vorteilen wie kostenfreien Abhebungen profitieren möchten, kann dafür die Eröffnung eines weiteren Girokontos oft Sinn ergeben. Das Preis-Leistungsverhältnis bei Kreditkarten von Filialbanken fällt meist deutlich schlechter aus (Stand: 11/2017).

Was spricht gegen ein zweites Girokonto?

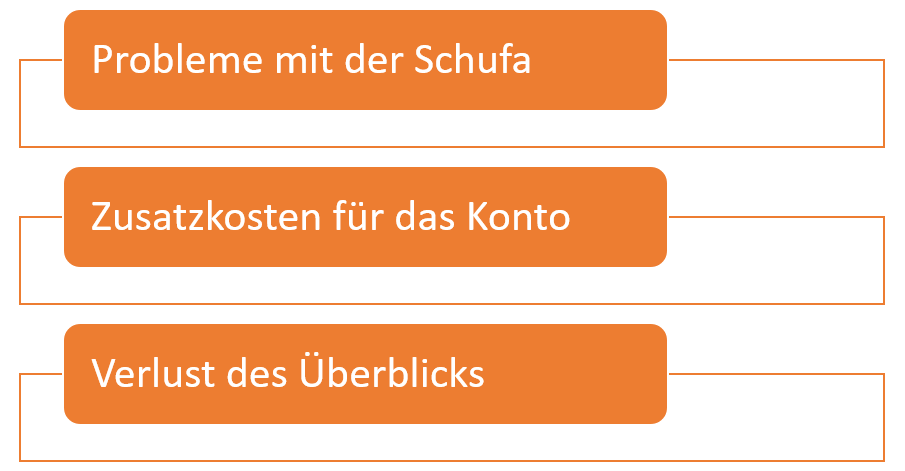

Die Eröffnung eines zweiten Girokontos klingt nach den oben genannten Gründen eigentlich immer nach einer sehr attraktiven Sache. Doch die Realität sieht zumindest ein wenig anders aus, denn es gibt durchaus auch Nachteile eines zweiten Girokontos. Damit Sie umfassend aufgeklärt sind, wollen wir Ihnen in diesem Ratgeber natürlich auch nicht vorenthalten, warum ein zweites oder gar drittes Girokonto nicht immer Sinn ergibt. Besonders relevant sind dabei sicherlich die Bonität, mögliche Zusatzkosten und nicht zuletzt die Gefahr eines Verlustes des Überblicks.

Mögliche Nachteile eines zweiten Kontos im Überblick:

Probleme mit der Schufa macht ein zweites Girokonto natürlich keineswegs grundsätzlich. Dennoch gilt wie bei vielen Finanzprodukten, dass zuerst eine Anfrage bei der Schufa erfolgt. Diese wirkt sich in der Regel erst einmal leicht negativ auf die Bonität aus. Sofern Sie zudem einen Dispositionskredit erhalten, könnte die Schufa weiter beeinflusst werden. Nach einigen Monaten oder spätestens nach wenigen Jahren gleicht sich das aber wieder aus. Sofern Sie eine positive Kundenbeziehung erzielen, dürfen Sie sich mittelfristig sogar darüber freuen, dass die Bonität durch das zweite Girokonto besser wird. Generell sollten Sie aber nicht vergessen, dass ein neues Girokonto immer einen gewissen Einfluss auf die Bonität hat.

Bedenken sollten Sie darüber hinaus, dass es sich nicht bei jedem Konto, das Sie in unserem Girokontovergleich finden, gleichzeitig auch um ein kostenloses Konto handelt. Sie können zwar auf ein gebührenfreies Girokonto setzen, doch mögliche Kosten sollten Sie dennoch im Auge behalten. Der wichtigste Kostenfaktor beim Girokonto ist sicherlich die Jahresgebühr, aber auch Gebühren für eine zusätzliche Kreditkarte oder etwa Transaktionsgebühren können eine Rolle spielen. Wir empfehlen Ihnen daher bei einem zweiten Girokonto unbedingt darauf zu achten, dass es sich um ein kostenloses Konto handelt. So spielt das theoretische Probleme möglicher hoher Zusatzkosten keine Rolle mehr.

Schlussendlich ist der bessere Überblick durch zwei Girokonten nicht immer auch ein Vorteil, sondern kann durchaus auch ein Nac

hteil sein. Dabei kommt es immer darauf an, wie genau Sie auf Ihre Finanzen achten. Während ein zweites Girokonto dabei hilft, geschäftliche von privaten Umsätzen zu trennen, kann es gleichzeitig auch nachteilig sein. Etwa immer dann, wenn Sie generell ein Problem damit haben, den Überblick über Ihr Geld zu behalten. Sofern Sie dann immer auf zwei Konten achten müssen, können Sie schnell in den Dispositionskredit abrutschen – mit entsprechenden Zusatzkosten. Auch wenn beispielsweise Ihre Kreditkarte von einem Girokonto abgebucht wird, das nicht gleichzeitig Ihr Hauptkonto ist, kann das schnell zu einem Problem werden.

Sind zwei Girokonten auch bei derselben Bank möglich?

Sofern es Ihnen hauptsächlich um eine bessere Übersicht durch eine Trennung von geschäftlichen und privaten Ausgaben geht, können Sie womöglich auch ein zweites Girokonto bei derselben Bank eröffnen. Rechtlich steht auch dem so nichts entgegen und vermutlich wird auch Ihre Bank kein Problem damit haben, Ihnen ein weiteres Girokonto anzubieten. Dabei sollten Sie jedoch immer bedenken, dass gerade ein geschäftliches Konto bei einer Filialbank meist mit hohen Kosten verbunden ist. Die Eröffnung eines zweiten Kontos bei derselben Bank hat also meist zur Folge, dass Ihre monatlichen und jährlichen Kosten für die Kontoführung stark ansteigen.

Gleichzeitig bieten zwei Konten bei derselben Bank den Vorteil, dass Umbuchungen von einem auf das andere Konto meist innerhalb von wenigen Minuten oder sogar in Echtzeit möglich sind. Wenn Sie zwei Konten bei unterschiedlichen Banken haben, dauert eine Überweisung in der Regel zumindest einen Bankarbeitsarbeitstag (online) oder zwei Bankarbeitstagstage (beleghaft). Sofern es Ihnen also allen voran um schnelle Umbuchungen und eine praktische Verwaltung geht, ist die Nutzung eines Zweitkontos bei derselben Bank vielfach eine gute Idee.

Bekomme ich für ein zweites Girokonto einen Neukundenbonus?

Die Eröffnung eines neuen Girokontos lohnt sich vielfach schon auf Grund des attraktiven Neukundenbonus'. Diesen erhalten Sie grundsätzlich immer auch dann, wenn Sie Ihr Konto wechseln oder ein zweites Konto bei einer neuen Bank eröffnen. Wichtig ist dabei, dass es sich um eine weitere Bank handelt, denn Bestandskunden erhalten die Boni leider nicht. Das heißt, dass Sie von den immer wieder attraktiven Aktionen für die Eröffnung eines Girokontos nur dann profitieren können, wenn Sie sich für eine neue Bank entscheiden – mit allen Vor- und Nachteilen.

In unserem Girokontovergleich finden Sie die Übersicht zu den aktuell attraktivsten Neukundenboni, die Ihnen meist zwischen 50 und 150 Euro als Bonus für die Eröffnung bringen. Dabei sollten Sie aber unbedingt auf die genauen Bedingungen achten. Diese sind vielfach nämlich äußerst schwer zu erfüllen, wenn Sie ein Konto nur als Zweitkonto nutzen möchten. Für den Erhalt des Neukundenbonus' wird beispielsweise häufig vorausgesetzt, dass Sie das Konto als Gehaltskonto nutzen. Ebenfalls vielfach Voraussetzung ist die sogenannte aktive Nutzung des Girokontos. Das bedeutet konkret, dass Sie den Neukundenbonus möglicherweise gar nicht erhalten (Stand: 11/2017).

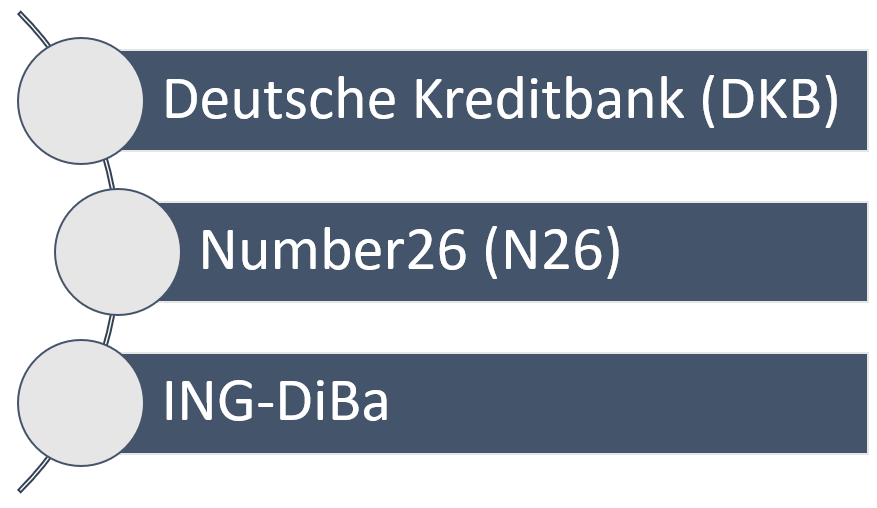

Welche Banken bieten sich für ein zweites Girokonto an?

Sofern Sie sich dafür entschieden haben, ein zweites Girokonto zu eröffnen, können Sie zwischen Filial- und Direktbanken wählen. Die Online-Banken bieten Ihnen meist ein komplett kostenfreies Girokonto und darüber hinaus eine gebührenfreie Kreditkarte. Dadurch entstehen Ihnen in der Regel weniger Kosten, was mögliche Risiken durch ein zweites Konto minimieren. Die attraktivsten Anbieter für ein Zweitkonto sind die folgenden:

Bei allen aufgezählten Anbietern erhalten Sie ein komplett kostenfreies Girokonto. Die Produkte heißen dabei wie folgt:

- DKB Cash

- N26 Girokonto

- ING-DiBa Girokonto

Grundsätzlich dürfen Sie bei allen Banken neben der gebührenfreien Kontoführung auch auf eine kostenlose Kreditkarte setzen. Besonders wenn Sie die eine oder andere Reise ins Ausland planen, bietet Ihnen dies einen entscheidenden Vorteil. Die DKB Visa Kreditkarte zum Beispiel einfach kostenlos zusätzlich zu einem Zweitkonto zu erhalten ist ein entscheidender Vorteil.

Ein weiterer Vorteil der genannten Girokonten ist der geringe Dispositionszins. Dieser ist ein häufiger Grund für ein Zweitkonto und macht es für Sie möglich, dass Sie bei Gebühren viel sparen können. Bei allen genannten Anbietern liegt der Dispositionszins deutlich unter 10 Prozent. Damit handelt es sich um die besten Anbieter aus unserem Girokontovergleich. Im Gegensatz zu den Dispositionszinsen bei vielen Filialbanken handelt es sich um eine effektive Halbierung der Zinsen. Sofern Sie Ihren Dispokredit also effektiv nutzen und dafür ein Zweitkonto eröffnen, kann Ihnen die Wahl des richtigen Anbieters enorme Ersparnisse bringen. Wenn Sie unseren Empfehlungen folgen, können Sie so im Jahr mehrere hundert Euro sparen.

Schlussendlich bieten Ihnen die Zweitkonten meist noch einen weiteren entscheidenden Vorteil: Kostenfreie Abhebungen im gesamten Bundesgebiet. Alle drei Direktbanken, die wir Ihnen hier gesondert vorgestellt haben, bieten Ihnen an allen Automaten im Bundesgebiet kostenlose Abhebungen. Damit aber noch nicht genug: Sie können sogar innerhalb von Europa und sogar der ganzen Welt kostenfrei Geld abheben. Beim N26 Girokonto gibt es dabei Einschränkungen bezüglich der Zahl der Abhebungen, bei der ING-DiBa und der DKB dürfen Sie so häufig kostenlos Geld abheben wie Sie möchten. Auch das bringt vielfach große Vorteile gegenüber Ihrem Konto bei einer Filialbank.

Mit einem Zweitkonto sparen Sie insbesondere Kosten

Es gibt viele gute Gründe für ein Zweitkonto. Zwar hat ein solches auch Nachteile, grundsätzlich spricht aber nicht viel dagegen. Gerade wenn Sie bei den Kosten sparen möchten, ist ein Zweitkonto bei Wahl der richtigen Bank eine ideale Lösung. Wir empfehlen dabei besonders darauf zu achten, dass keine Kontoführungsgebühr anfällt, die Dispositionszinsen niedrig sind und Sie eine gebührenfreie Kreditkarte erhalten. Im Idealfall können Sie darüber hinaus auch noch weltweit kostenlos an Bargeld kommen. Unsere Empfehlung für ein Zweitkonto wäre das DKB Cash, wenngleich Sie in unserem Girokontovergleich auch noch weitere attraktive Angebote finden (Stand: 11/2017).

Bildquellen:

2 x Multibanking: starfinanz.de

Aufzählungen und Kreditkarten: Bezahlen.de

Deutsche-Bank-Dialogtresen: db.com

Überweisung: Bundesbank

10-Euro-Scheine: ID 2921505 © Sharpshot | Dreamstime

DKB: DKB

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich