Wie kann ich mein Immobiliendarlehen kündigen?

Artikel erstellt am 04.01.2018

Es gibt immer Gründe, um ein Immobiliendarlehen zu kündigen. Doch welche Fristen gelten und wann ist eine Kündigung kostenlos?

Immobiliendarlehen ohne Vorfälligkeitsentschädigung kündigen

Inhaltsverzeichnis

- Warum überhaupt ein Immobiliendarlehen kündigen?

- Kann ich jedes Immobiliendarlehen kündigen?

- Wann ist eine kostenlose Kündigung des Darlehens möglich?

- Ist auch eine teilweise vorzeitige Ablösung eines Immobiliendarlehens möglich?

- Achten Sie auf Fristen und genaue Bedingungen bei der Sonderkündigung

Viele Deutsche haben in den vergangenen Jahren ein Immobiliendarlehen abgeschlossen. Gerade die niedrigen Kreditzinsen machen eine Finanzierung sehr attraktiv. Gleichzeitig wollen immer mehr Menschen ein Eigenheim besitzen – möglicherweise auch Sie. Doch die Rechtslage rund um die Immobilienfinanzierung ist kompliziert und für die wenigsten Verbraucher vollkommen durchschaubar. Völlig unbekannt ist meist beispielsweise, dass eine Kündigung eines Immobiliendarlehens mit Zinsbindung durchaus möglich ist. Das Bürgerliche Gesetzbuch (BGB) gibt dabei dem Verbraucher das Recht, nach zehn Jahren zu kündigen – unabhängig vom eigentlichen Vertrag. Dies gilt sogar für sogenannte Forward-Darlehen. Wir erklären Ihnen im Folgenden in diesem Ratgeber, was Sie beachten müssen und welche Fristen bei einer möglichen Kündigung gelten (Stand: 11/2017).

Warum überhaupt ein Immobiliendarlehen kündigen?

Es gibt einige Gründe, die dafürsprechen, ein Immobiliendarlehen zu kündigen. Dazu gehören unter anderem veränderte Lebensumstände und nicht zuletzt deutlich attraktivere Angebote der Konkurrenz im Baufinanzierung-Vergleich. Insbesondere wenn Sie einen Altvertrag haben, Ihr Immobiliendarlehen also vor mehr als fünf oder gar zehn Jahren abgeschlossen haben, sind die Kreditzinsen verglichen mit dem heutigen Niveau oft exorbitant hoch. Da blicken Sie sicherlich mit einem weinenden Auge auf die aktuell niedrigen Kreditzinsen. Nicht umsonst überlegen viele Deutsche deshalb eine alte Immobilienfinanzierung vorzeitig abzulösen beziehungsweise zu kündigen (trotz der höheren Habenzinsen).

Erklärvideo zur privaten Immobilienfinanzierung:

Was im ersten Moment nach einem großen Schritt klingt, ist an sich gar nicht so schwierig. Sie können heutzutage online, etwa direkt über unseren Immobilienfinanzierungsvergleich eine neue Finanzierung abschließen und damit von den deutlich besseren Konditionen eines aktuellen Baukredits profitieren. Damit können Sie auf einen neuen Kreditvertrag mit niedrigen Zinsen setzen und sparen sich so, je nach Höhe des Darlehens, mehrere hundert oder teilweise sogar mehrere zehntausend Euro. Diese Chance sollten Sie ergreifen, sofern eine Kündigung des bestehenden Immobiliendarlehens denn möglich ist. Ob dem so ist und was Sie dabei beachten müssen, wollen wir Ihnen in den folgenden Absätzen erklären.

Kann ich jedes Immobiliendarlehen kündigen?

Die Kündigung eines Vertrages steht Ihnen in Deutschland grundsätzlich immer zu. Es gibt allerdings einige Ausnahmen, die vertraglich festgeschrieben sind. So können Sie viele Immobiliendarlehen in den ersten Jahren generell nicht kündigen. Sobald mögliche Fristen im Vertrag verstrichen sind, steht Ihnen eine Kündigung des Immobiliendarlehens grundsätzlich offen. Dabei müssen Sie allerdings auf einige Dinge achten, denn die Kündigung eines Baukredits ist meist mit einer sogenannten Vorfälligkeitsentschädigung verbunden. Dieser sperrige Begriff steht im Prinzip für eine Entschädigungszahlung, die Sie an die Bank leisten müssen.

Unter einer Vorfälligkeitsentschädigung ist demnach eine Entschädigung zu verstehen, die Sie der Bank für in Zukunft zu schuldende Zinsen bezahlen müssen. Die genaue Summe ist vertraglich festgelegt. Meist macht sie aber bis zu 50 Prozent der jeweiligen Zinsen, die in den Folgejahren noch angefallen wären, aus. Sofern Sie also ein deutlich besseres Angebot für eine neue Immobilienfinanzierung finden, kann sich auch eine Kündigung mit der Zahlung einer Vorfälligkeitsentschädigung rechnen. Allzu früh lohnt sich eine Kündigung aber selten, da Sie meist auch für den Abschluss gewisse Gebühren bezahlen. Die genauen Bedingungen entnehmen Sie immer dem jeweiligen Vertrag. Achten Sie also bereits bei Vertragsabschluss auf die genaue Höhe der Vorfälligkeitsentschädigung, sofern Sie Ihre Flexibilität wahren möchten.

Wann ist eine kostenlose Kündigung des Darlehens möglich?

Doch die Vorfälligkeitsentschädigung bei einem Immobiliendarlehen müssen Sie nicht grundsätzlich zahlen. In Deutschland gewährt das Bürgerliche Gesetzbuch (BGB) eine entscheidende Ausnahme von dieser vertraglichen Regel. Laut Paragraf 489 BGB, steht es Ihnen offen, eine jede Immobilienfinanzierung nach einem Ablauf einer Zehnjahresfrist zu kündigen. Sofern Sie also einen Altvertrag haben, der vor zehn Jahren begonnen hat, können Sie diesen zu kündigen – und zwar kostenlos und ohne jegliche Vorfälligkeitsentschädigung für die Bank. Dabei gibt es allerdings klare Regeln bezügliche der Zeiträume.

Sofern Sie Ihr Immobiliendarlehen ohne Vorfälligkeitsentschädigung kündigen möchten, so müssen Sie dies mit einer Frist von sechs Monaten nach Ablauf der zehnjährigen Laufzeit tun. Zu beachten gilt hier, dass der Termin für die Kündigung erst nach dem Ablauf der Frist erfolgen darf, weswegen die Kündigung per se immer erst 10,5 Jahre nach Auszahlung des Kredits erfolgt. Zu beachten gilt außerdem, dass als Richtwert immer das Datum der Auszahlung des jeweiligen Darlehens relevant ist und nicht der Tag, an dem der jeweilige Vertrag unterschrieben wurde. Konkret wollen wir Ihnen dies an einem Beispiel deutlich machen:

- Abschluss der Immobilienfinanzierung: 20. November 2007

- Auszahlung der gesamten Kreditsumme: 1. Dezember 2017

- Beginn der 10-Jahresfrist: 2. Dezember 2007

- Frühestmögliche Kündigung: 2. Dezember 2017

- Ende der Kündigungsfrist: 2. Juni 2018

Wirksam wird die Kündigung dabei immer genau sechs Monate nach der Einreichung. Beachten sollten Sie allerdings, dass eine Kündigung nur innerhalb der entsprechenden Fristen möglich ist. Dies wird gern missverstanden. Die Kündigungsfrist gilt genau zehn Jahre nach Auszahlung der Kreditsumme für einen Zeitraum von genau sechs Monaten. Wenn Sie erst danach kündigen, müssen Sie erneut mit einer Vorfälligkeitsentschädigung rechnen (Stand: 11/2017).

Wann fällt das Sonderkündigungsrecht bei der Immobilienfinanzierung weg?

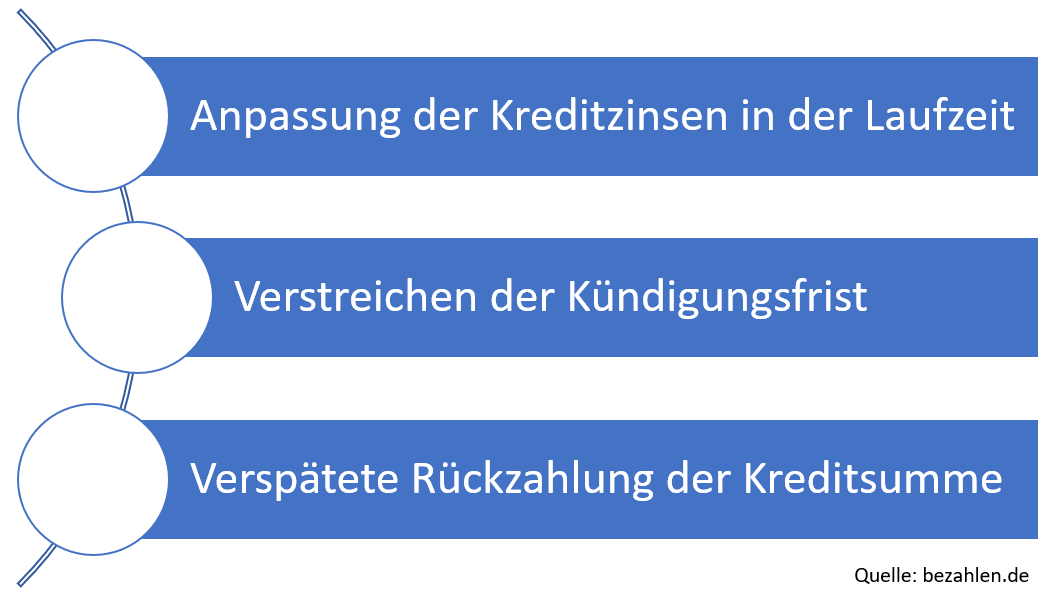

Grundsätzlich haben Banken keine Möglichkeit, Ihnen das Sonderkündigungsrecht zu verwehren. Egal was in Ihrem Vertrag steht: Ein Anrecht auf die Nutzung des Sonderkündigungsrechts bei der Immobilienfinanzierung haben Sie ohne Ausnahme. Eine Vorfälligkeitsentschädigung kann allerdings dennoch fällig werden, wenn Sie den einen oder anderen Fehler begehen. Eine Sonderkündigung ohne Vorfälligkeitsentschädigung ist etwa in diesen Fällen grundsätzlich nicht möglich:

Im Folgenden möchten wir nun erklären, was diese Fälle konkret bedeuten. Gerade bei der Anpassung der Kreditzinsen innerhalb der Laufzeit eines Kredites gibt es immer wieder Verwirrung. Dabei nutzen Banken hier ein Schlupfloch, das viele Verbraucher nicht kennen. In den vergangenen Jahren ist es dabei üblich geworden, dass Ihnen eine Bank nach neun Jahren oder generell kurz vor Ablauf der Zehn-Jahres-Frist ein Angebot unterbreitet, die Zinsen Ihres Kredits anzupassen. Sie bezahlen also beispielsweise zukünftig 0,2 Prozent Zinsen weniger. Was im ersten Moment nach einem attraktiven Angebot klingt, kann schnell zum Problem werden. Sofern Sie nämlich eine Anpassung der Kreditzinsen während der Laufzeit vornehmen oder akzeptieren, verlängert sich die Frist für das Sonderkündigungsrecht. In diesem Fall müssen Sie ab dem Zeitpunkt der Änderung weitere zehn Jahre warten, wodurch eine Kündigung ohne Vorfälligkeitsentschädigung meist sinnlos wird. Ein solches Angebot sollten Sie also immer im Detail prüfen und nur dann annehmen, wenn die Zinsen auf dem Niveau der Konkurrenz im Baukreditvergleich liegen. Ansonsten ergibt es mehr Sinn, das Darlehen nach zehn Jahren zu kündigen und kostenfrei umzuschulden.

Auch das Verstreichen der Kündigungsfrist kann ein entscheidender Grund dafür sein, dass Sie das Sonderkündigungsrecht nicht mehr in Anspruch nehmen können. Eine Kündigung ist dabei immer nur im genauen Zeitraum von sechs Monaten zehn Jahre nach Auszahlung des vollständigen Darlehens möglich. Diese Frist wollen wir Ihnen hier noch einmal grafisch aufzeigen:

Kündigen können Sie Ihren Darlehensvertrag danach zwar weiterhin, allerdings bezahlen Sie dann die vollständige Vorfälligkeitsentschädigung, wodurch Sie sehr viel Geld verlieren. Achten Sie daher immer darauf, dass Sie die Frist genau einhalten.

Wichtig ist weiterhin, dass Sie darauf achten, die Kreditsumme fristgerecht zurückzuzahlen. Über dieses Kriterium sind bereits viele Kreditnehmer bei der Immobilienfinanzierung gestolpert. Unter einer fristgerechten Rückzahlung zu verstehen, ist eine vollständige Rückzahlung der verbliebenen Darlehenssumme an die „alte“ Bank bis spätestens zwei Wochen nach dem Kündigungsdatum. Auch hier ist Vorsicht geboten, denn es kommt auf das genaue Datum an. Wenn Sie zu früh, also etwa vor erfolgter Kündigung, zurückzahlen, kann eine Vorfälligkeitsentschädigung anfallen.

Zahlen Sie zu spät, also später als zwei Wochen nach dem Kündigungstermin, ist die Kündigung als nichtig zu betrachten. Sie müssen den Kredit also weiterhin bezahlen und haben Ihr Sonderkündigungsrecht verwirkt. Besonders wenn Sie gleichzeitig bereits einen neuen Kredit abgeschlossen haben, kann das zu einem sehr großen Problem werden. Wir raten Ihnen also unbedingt dazu, die genauen Fristen zur Rückzahlung zu wahren, um auf keine Probleme zu stoßen. Dazu gehört auch, sich frühzeitig nach einem neuen Darlehen umzusehen. Im Idealfall entscheiden Sie sich für die Anbieter in unserem Immobilienfinanzierungsvergleich, die Ihnen das beste Angebote unterbreiten, sodass Sie bei den Zinsen zukünftig viel Geld sparen können (Stand: 11/2017).

Gelten die Regelungen auch für ein Forward-Darlehen?

Das sogenannte Forward-Darlehen wird in Deutschland immer beliebter. In den vergangenen Jahren wurden zahlreiche Verträge über diesen Vertragstyp abgeschlossen. Beim sogenannten Forward-Darlehen handelt es sich im Prinzip um eine Zinsabsicherung. Das heißt konkret: Sie schließen einen Darlehensvertrag ab, der allerdings erst in einigen Jahren wirksam wird. Damit sichern Sie sich die aktuellen Zinsen bereits für die Zukunft. Dafür bezahlen Sie meist einen milden Aufschlag und gehen zudem das Risiko ein, dass Sie bei sinkenden Marktzinsen am Ende zu viel zahlen. Gleichzeitig sichern Sie sich vor steigenden Zinsen ab.

Das Forward-Darlehen ist allerdings im Rahmen der Sonderkündigung nach Paragraf 489 BGB ein Sonderfall. Das liegt daran, dass es in den vergangenen Jahren einen langen Streit über Fristen des Darlehens gab. Dabei gibt es zwei Auslegungen:

- Als Fristbeginn gilt der Tag des Vertragsabschlusses

- Als Fristbeginn gilt der Tag der Auszahlung

Während diese Daten bei einer normalen Immobilienfinanzierung keinen großen Unterschied ausmachen, ist dies bei einem Forward-Darlehen entscheidend. Hier können zwischen dem Vertragsabschluss und dem ersten Tag der Auszahlung mehrere Jahre liegen. Besonders bei Altverträgen mit Forward-Darlehen sind die Zinsen im Vergleich zu den heutigen Marktzinsen zudem katastrophal schlecht, sodass sehr viele Verbraucher sich eine Kündigung und einen Neuabschluss in unserem Baukreditvergleich wünschen würden.

Laut aktuellen Gerichtsurteilen ist die Sache bei Forward-Darlehen allerdings weiterhin kompliziert. Grundsätzlich gilt der Paragraf 489 BGB zwar, aber es gibt zwei unterschiedliche Fälle. Der erste Fall ist ein Abschluss eines Forward-Darlehens mit derselben Bank wie beim vorangehenden Kredit in Form einer Anschlussfinanzierung. In diesem Fall gilt das Sonderkündigungsrecht zehn Jahre nach dem Tag des Vertragsabschlusses.

Sofern Sie ein Forward-Darlehen als Anschlussfinanzierung für Ihr Immobiliendarlehen allerdings bei einer anderen Bank abgeschlossen haben als bei der Ihres ersten Baukredits, gilt der Tag der Auszahlung als Maßstab für das Sonderkündigungsrecht nach Paragraf 489 BGB. Dasselbe ist dann der Fall, wenn Sie ein Forward-Darlehen für die Erstfinanzierung einer Immobilie abschließen. Dies ist darauf zurückzuführen, dass die Frist des BGB-Paragrafen sich auch bei herkömmlichen Kreditverträgen auf den Tag der Auszahlung und nicht den Tag des Vertragsabschlusses beruft.

Konkret bedeutet das für Sie: Sofern Sie ein Forward-Darlehen als Anschlussfinanzierung bei Ihrer ursprünglichen Kreditbank abgeschlossen haben, sollten Sie zehn Jahre nach dem Vertragsabschluss Ihre Möglichkeiten prüfen und schauen, ob Sie in unserem Kreditfinanzierungsvergleich ein besseres Angebot finden können (Stand: 11/2017).

Ist auch eine teilweise vorzeitige Ablösung eines Immobiliendarlehens möglich?

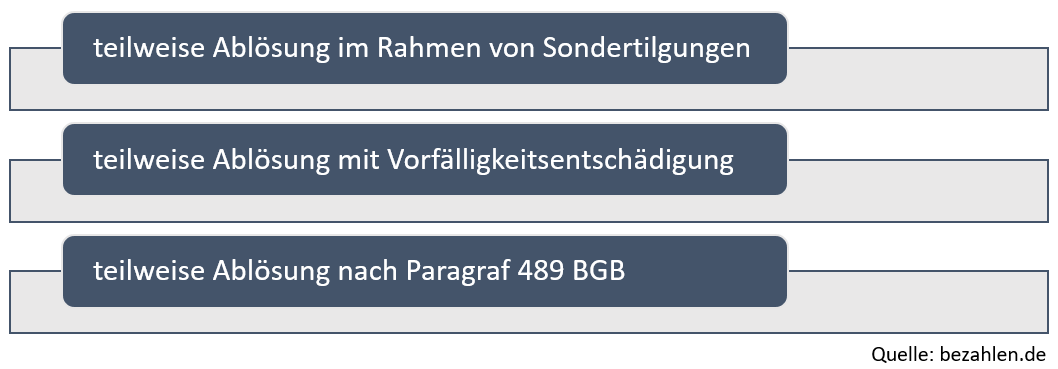

Grundsätzlich steht es Ihnen immer offen, ein Immobiliendarlehen nur teilweise vorzeitig abzulösen. Dabei gibt es im Prinzip drei Möglichkeiten:

Wann genau für Sie welche Möglichkeit in Frage kommt, richtet sich nach dem Vertrag. Sofern Sie einen Vertrag haben, der kostenfreie Sondertilgungen erlaubt, können Sie mit entsprechenden Fristen und unter vorliegenden Bedingungen eine gebührenfreie Sondertilgung vornehmen. So entledigen Sie sich langfristigen Zinslasten und sparen insgesamt. Sofern Ihr Vertrag keine Sondertilgungen zulässt, ist genauso wie bei einer Kündigung vor dem Ablauf der Zehnjahresfrist eine Vorfälligkeitsentschädigung zu bezahlen. Wie hoch diese bei Sondertilgungen ist, kommt auf den Vertrag an. Ein Gespräch mit der Bank kann in jedem Fall nicht schaden.

Sofern der Vertrag bereits länger läuft, können Sie auch eine teilweise Ablösung nach Paragraf 489 BGB in die Wege leiten. In diesem Fall haben Sie im Prinzip zwei Möglichkeiten: Sie können entweder mit der Bank eine vorzeitige Ablösung eines Teilbetrags verhandeln oder das gesamte Darlehen kündigen und für den Restbetrag abzüglich Ihrer gewünschten Tilgung einen neuen Baukredit über unseren Immobilienkreditvergleich eröffnen. Bei beiden Möglichkeiten sparen Sie meist doppelt, indem Sie die Zinsen für den Restbetrag drücken können und sich die Zinsen für den zwischenzeitlich gesondert getilgten Betrag komplett sparen.

Achten Sie auf Fristen und genaue Bedingungen bei der Sonderkündigung

Die Kündigung eines Immobilienvertrages kann je nach Situation Sinn ergeben. Heutzutage können Sie sich deutlich bessere Kreditzinsen sichern und finden in unserem Baukreditvergleich eine Vielzahl an sehr attraktiven Angeboten. Beachten Sie allerdings, dass sich eine Kündigung Ihrer Immobilienfinanzierung nur dann lohnt, wenn die Zinsersparnis höher ist als die Vorfälligkeitsentschädigung, die Sie an Ihre Bank begleichen müssen. Eine Ausnahme ist eine Kündigung nach zehn Jahren. Sofern Sie sich genau an die Fristen und Bedingungen halten, kann sich eine Kündigung nach Paragraf 489 BGB lohnen (Stand: 11/2017).

Bildquellen:

Traum vom Haus: Fantasista | Dreamstime Stock Photos

Taschenrechner und Haus: kfw.de

Mann mit Uhr: Bausparkasse Schwäbisch Hall

Aufzählungen: Bezahlen.de

Paar am Fenster: Bausparkasse Schwäbisch Hall

Münzstapel und Wecker: ID 96416932 © Anutr Yossundara | Dreamstime

Hausfinanzierung : Fantasista | Dreamstime Stock Photos

Paragraph: Csdani | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich