Wer übernimmt die Haftung bei Kartenmissbrauch?

Artikel erstellt am 12.05.2017

Wer haftet, wenn es zu einem Missbrauch mit meiner Kredit- oder Bankkarte kommt? Wichtig ist: Sie haben die Kartensicherheit selbst in der Hand und sollten sich nicht auf die Bank verlassen.

Die Haftung im Missbrauchsfall erklärt

Inhaltsverzeichnis

- Kommt Kartenmissbrauch oft vor?

- Wer haftet bei Kartenmissbrauch?

- Was bedeutet Teilhaftung?

- Was bedeutet Vollhaftung?

- Wann hafte ich überhaupt?

- Wer trägt die Beweislast?

- Was bedeutet grobe Fahrlässigkeit?

- Sie haben Ihre Kartensicherheit selbst in der Hand

In Deutschland ist die Haftung bei Kartenmissbrauch klar geregelt. So gibt es im Bürgerlichen Gesetzbuch einen Paragrafen, der sich mit der Thematik befasst. Dabei wirkt die Sache aber nur im ersten Moment einfach, denn es gibt viele Ausschlüsse und Ausnahmen. Wir wollen Ihnen in diesem Ratgeber deshalb nahelegen, was Sie beachten sollten. So lernen Sie schnell, was Sie berücksichtigen müssten, um bei einem möglichen Kartenmissbrauch nicht haftbar gemacht zu werden.

Kommt Kartenmissbrauch oft vor?

Der jährliche Schaden durch Kartenbetrug in Deutschland liegt im Milliardenbereich. Das klingt im ersten Moment viel. Doch durch die enorme Höhe der Kartenumsätze in Deutschland entsteht nur ein Euro Schaden auf einen durchschnittlichen Einkaufswert von 2.600 Euro (Stand: 2016). In den meisten Betrugsfällen müssen Sie allerdings nicht selbst haften, denn das übernimmt die ausstellende Bank für Sie. Einzig bei grober Fahrlässigkeit können Sie zur Verantwortung gezogen werden. Wenn Sie sich selbst schützen und sich an die Tipps aus diesem Ratgeber halten, werden Sie mit dem Thema Kartenmissbrauch vermutlich nie etwas zu tun haben.

Wer haftet bei Kartenmissbrauch?

Grundsätzlich liegt die Haftung bei Kartenmissbrauch in der Regel immer bei der Bank. Doch es gibt Ausnahmen, die wir Ihnen hier aufzeigen wollen. Eine Teilhaftung ist in diesen drei Fällen möglich:

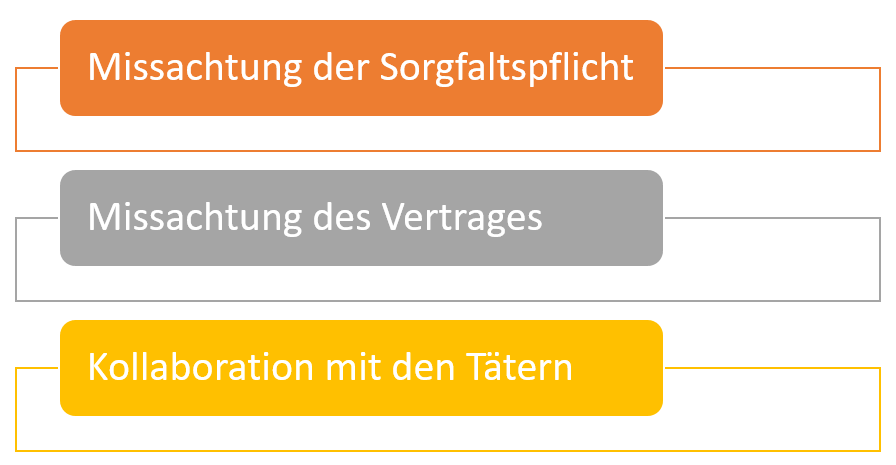

Unter Umständen ist auch eine Vollhaftung für Sie möglich. Das ist allerdings die absolute Ausnahme. Zu einer Vollhaftung kann es nur in diesen Fällen kommen:

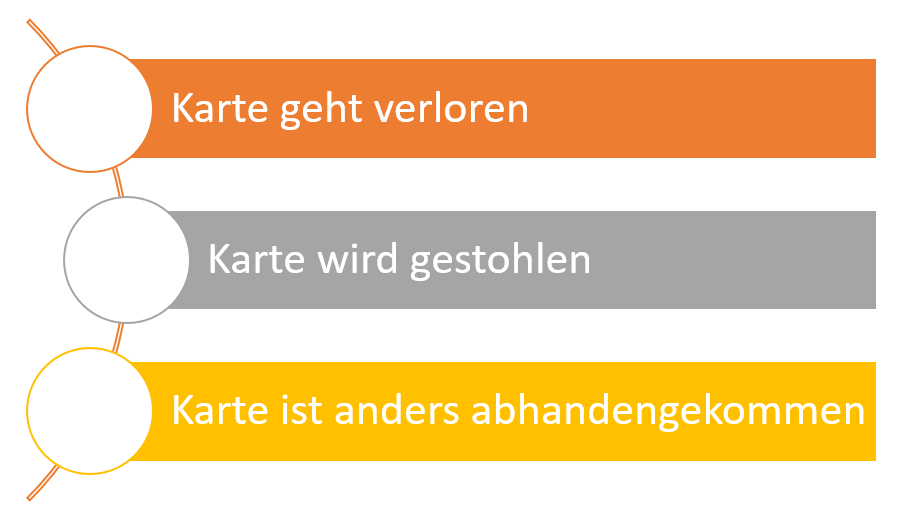

Was bedeutet Teilhaftung?

Der Begriff Teilhaftung bedeutet, dass Sie einen Anteil des Schadens übernehmen. Das ist immer dann der Fall, wenn Sie Ihre Karte verlieren, nicht mehr finden oder Opfer eines Diebstahls geworden sind. Viele Banken verzichten allerdings darauf, die Möglichkeit einer Teilhaftung in Anspruch zu nehmen. Die Zahlungsdienstleister haben laut dem Bürgerlichen Gesetzbuch (BGB; Stand: 03/2017) allerdings die Möglichkeit eine Summe von bis zu 150 Euro vom Karteninhaber zu fordern. Grundsätzlich sollten Sie bedenken, dass diese Art der Haftung meist auch dann greift, wenn Ihre Karte missbräuchlich für Einkäufe im Internet verwendet wird. Dieser „moderne“ Tatbestand des Datendiebstahls fällt im Normalfall entsprechend ebenfalls unter die Teilhaftung.

In der Realität spielt die Teilhaftung in Deutschland aber kaum eine Rolle. Nur wenige Institute bestehen darauf, dass Sie als Verbraucher einen Teilbetrag des jeweiligen Schadens tragen. Stattdessen wird die Haftung im Normalfall komplett von der Bank getragen. Die Institute haben allerdings eine hohe Flexibilität bezüglich der Teilhaftung. Sie können von Rechtswegen einen beliebigen Betrag zwischen 0 und 150 Euro pro Fall festlegen. Sollte die Bank zu dem Ergebnis kommen, dass es sich um einen Fall von Teilhaftung handelt, müssen Sie den entsprechenden Betrag auch begleichen. Rechtsmittel bringen auf Grund der geringen Schadenssumme selten etwas. Sie können sich allerdings im Kreditkartenvergleich umsehen und nach einer Karte suchen, bei der es keine Teilhaftung gibt. So müssen Sie sich um diesen Tatbestand grundsätzlich keine Sorgen machen.

Was bedeutet Vollhaftung?

Wesentlich problematischer ist die Situation für Sie, wenn Sie in die Vollhaftung genommen werden. Wie der Name schon sagt, haften Sie in diesem Fall für den kompletten Schaden. Je nach Fall können das mehrere tausend, manchmal sogar zehntausende Euro sein. Die Vollhaftung kommt allerdings sehr selten vor. Die Feststellung der Vollhaftung ist für die Bank äußerst komplex. Deshalb gilt: Wenn Sie keinen Fehler gemacht haben, werden Sie vermeintlich auch nicht in die Vollhaftung genommen. Damit Sie eine Idee davon bekommen, wann Sie überhaupt in die Vollhaftung genommen werden können, wollen wir Ihnen die Tatbestände im Folgenden im Detail erklären.

Was bedeutet Missachtung der Sorgfaltspflichten

Der komplizierteste Tatbestand ist die Missachtung der Sorgfaltspflicht. Wirft Ihnen die Bank eben jene vor, müssen Sie ein besonders schadhaftes Verhalten an den Tag gelegt haben. Zu den Sorgfaltspflichten als Karteninhaber gehören die folgenden:

- ein sorgfältiger Umgang mit der Karte und den Kartendaten

- ein korrekter Umgang mit der Geheimzahl (PIN)

- die unverzügliche Sperrung im Schadensfall

Besonders schwammig ist dabei der sogenannte „sorgfältige Umgang mit der Karte und den Kartendaten“. Wie genau ein solcher Umgang definiert wird, lässt sich im Gesetz leider nicht erkennen. Entsprechend besteht hier für die Banken immer viel Interpretationsspielraum. Große Sorgen müssen Sie sich deshalb aber nicht machen, denn die Bank muss Ihnen ein grobes Missverhalten nachweisen, wenn Sie nach Meinung der Bank keinen sorgfältigen Umgang mit der Karte und den Kartendaten an den Tag gelegt haben.

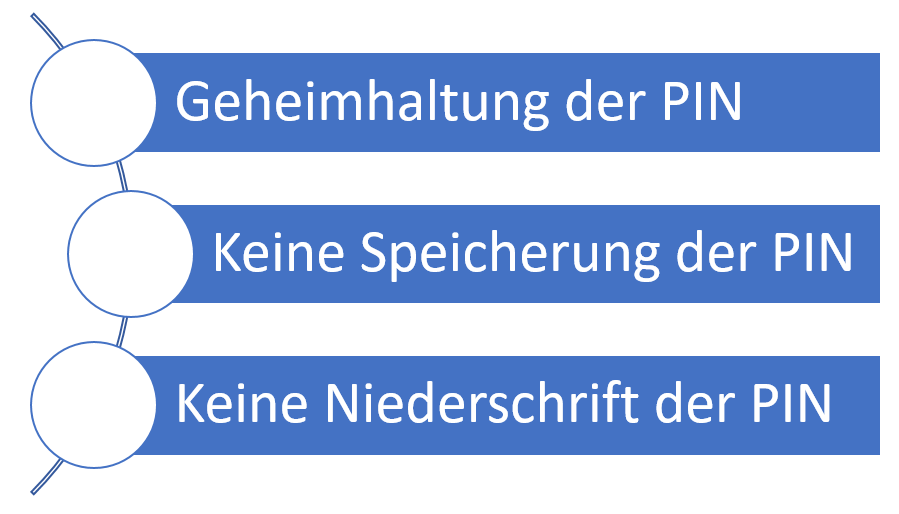

Klarer definiert ist ein anderer Bestandteil der Vollhaftung. Sie müssen im Schadensfall die volle Haftung übernehmen, wenn Sie keinen korrekten Umgang mit der Geheimzahl, auch PIN genannt, an den Tag gelegt haben. Dabei spielen besonders drei Aspekte eine wichtige Rolle:

Allen voran sollten Sie darauf achten, dass Sie Ihre PIN geheim halten und niemandem mitteilen. Wenn die Bank Ihnen nachweisen kann, dass Sie Ihre PIN einer dritten Person mitgeteilt haben, könnten Sie unter Umständen in die Vollhaftung genommen werden. Zwar muss ein direkter Zusammenhang zwischen der Kommunikation Ihrer PIN an eine dritte Person und dem Schaden vorliegen, doch Sie machen sich durch einen solchen Fehler sofort angreifbar. Halten Sie Ihre PIN daher unter allen Umständen geheim und teilen Sie diese auch keinen Familienmitgliedern mit.

Genauso wichtig ist, dass Sie Ihre PIN nirgendwo speichern. Weder auf dem Smartphone noch auf dem Computer ist die PIN sicher. Halten Sie Ihre Geheimzahl also unter allen Umständen von elektronischen Datenträgern fern. Kann Ihnen nachgewiesen werden, dass Sie Ihre PIN auf dem Computer oder dem Smartphone gespeichert haben, müssen Sie möglicherweise im Schadensfall voll haften. Generell sollten Sie darauf achten, dass es auch im Internet Sorgfaltspflichten gibt. Dazu gehört beispielsweise die Prüfung, ob es sich um eine sichere Webseite (https-Verschlüsselung) handelt. Darüber hinaus gehört zu Ihren Sorgfaltspflichten, dass Sie Ihre Kreditkartendaten nicht per E-Mail an andere senden. Das gilt sowohl für sogenannte Phishing-Mails als auch für die Übersendung der Kreditkartendaten an Freunde oder Bekannte.

Doch nicht nur elektronische Datenträger sind eine Gefahr. Sie sollten auch darauf achten, dass Sie Ihre PIN nicht auf Papier notieren. Eine Vollhaftung tritt beispielsweise immer dann ein, wenn Sie die PIN auf Ihre Karte geschrieben haben. Das klingt kurios, kommt allerdings immer wieder vor. Genauso problematisch ist es, wenn Sie Ihre PIN auf einem Zettel notieren und diesen in derselben Geldbörse aufbewahren wie Ihre Kredit- oder Bankkarte. Auch in diesem Fall handeln Sie grob fahrlässig und müssen entsprechend unter Umständen mit einer vollen Haftung zurechtkommen.

Was ist eine Missachtung des Vertrags?

Eine weitere Klausel ist in einem schwerwiegenden Verstoß gegen Ihren Kartenvertrag zu finden. Es kommt jedoch äußerst selten vor, dass diese Klausel von Relevanz ist. In den üblichen Kreditkartenverträgen steht beispielsweise nur das drin, was durch die Sorgfaltspflicht sowieso schon abgedeckt ist. Gemeinhin sind das Vertragswerk und Ihre allgemeinen Sorgfaltspflichten deckungsgleich. Dennoch ist es empfehlenswert einen Blick ins Kleingedruckte zu werfen und zu prüfen, ob es möglicherweise zusätzliche Haftungsausschlüsse gibt. Dabei gilt es aber auch zu bedenken: Eine Haftung über die Sorgfaltspflicht hinaus ist für die Bank selbst bei Niederschrift im Vertrag nur schwer durchsetzbar. In der Realität spielt diese Regelung also nur selten eine Rolle.

Was gilt als Kollaboration mit den Tätern?

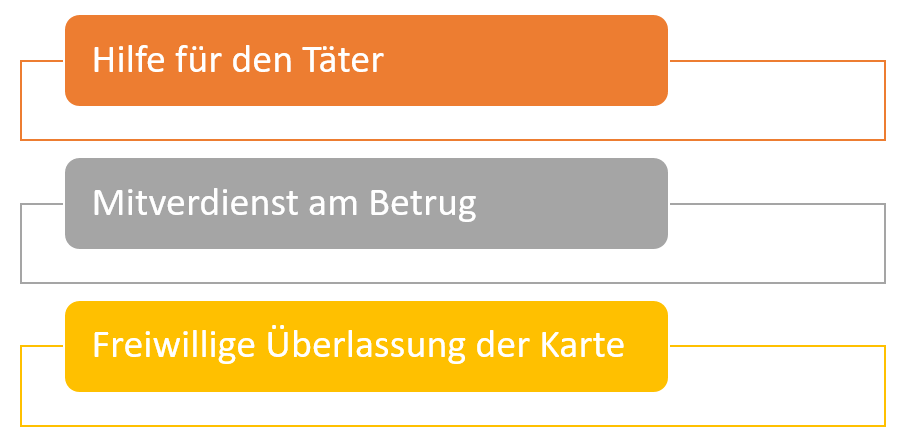

Selbstverständlich tritt die Vollhaftung auch ein, wenn eine Kollaboration mit den Tätern vorliegt. Wenn eine solche Tat von der Bank nachgewiesen werden kann, muss darüber hinaus meist auch mit strafrechtlichen Schritten gerechnet werden. Bei einem schwerwiegenden Rechtsverstoß ist bei diesem Tatbestand sogar eine Gefängnisstrafe möglich. Grundsätzlich ist unter dem Begriff der Kollaboration mit den Tätern jegliche Zusammenarbeit in Zusammenhang mit dem Betrugsfall gemeint. Konkret umfasst das etwa folgende Fälle:

Grundsätzlich gilt dabei: Es muss sich um einen schwerwiegenden Verstoß handeln, der freiwillig begangen wird. Wer etwa unter Gewaltandrohung die PIN verraten hat, muss sich natürlich nicht als Kollaborateur verantworten. Schwieriger wird der Nachweis der Unschuld dann, wenn die Karte freiwillig Dritten überlassen wird und die Täter vor dem Betrugsfall bereits bekannt waren. Die genaue Feststellung einer möglichen Mittäterschaft übernimmt im Normalfall allerdings die Polizei. Gemeinhin übernimmt die Bank die Feststellungen der Polizei und entscheidet auf dieser Basis, ob eine Vollhaftung vorliegt oder nicht.

Wann hafte ich überhaupt nicht?

In den wenigsten Fällen müssen Sie als Karteninhaber wirklich haften. Das liegt daran, dass die meisten Problemfälle in der sogenannten Nichthaftung enden. Das bedeutet konkret: Die gesamte Haftung über den Schaden übernimmt die Bank. Das gilt immer dann, wenn die Schäden durch die Nutzung Ihrer Kredit- oder Bankkarte nach der Verlustmeldung entstanden sind. Mit wenigen Ausnahmen – etwa bei Kollaboration mit den Betrügern – sind Sie nach der Verlustmeldung aus dem Schneider. Dabei gilt grundsätzlich, dass Sie einen Schaden immer postwendend melden müssen. Sobald Sie Ihre Karte nicht mehr finden oder bestohlen wurden, müssen Sie sich sofort an die allgemeine Sperrhotline oder die Sperrnummer Ihrer Bank wenden. Sollte eine sofortige Sperrung vonseiten der Bank nicht möglich sein, entfällt für Sie ebenfalls die Haftung.

Wer trägt die Beweislast?

Dass Sie in den meisten Fällen nicht haften müssen, liegt einerseits daran, dass die wenigsten Banken von der Teilhaftung wirklich Gebrauch machen. Andererseits ist auch die Beweispflicht ein Argument, das Sie als Verbraucher schützt. Die Beweislast bei allen Fällen rund um Missbrauch bei Zahlkarten liegt nämlich bei der Bank. Das bedeutet, dass Ihnen die Bank konkret einen Fehler nachweisen muss. Besonders, wenn die Bank Ihnen eine Vollhaftung in die Schuhe schieben will, müssen konkrete Beweise vorliegen. Sollten Sie sich nichts vorzuwerfen haben, müssen Sie sich entsprechend keine Sorgen machen.

Konkret muss die Bank dem Karteninhaber laut dem BGB nachweisen, dass „eine Authentifizierung erfolgt ist und der Zahlungsvorgang ordnungsgemäß aufgezeichnet, verbucht sowie nicht durch eine Störung beeinträchtigt wurde.“ Das heißt konkret: Es muss eine Zahlung mit Ihrer entwendeten Karte vorgenommen worden sein. Doch das allein reicht natürlich noch nicht. Wenn die Bank Ihnen über die Teilhaftung hinaus auch noch die Vollhaftung zuschieben will, muss die Bank Ihnen ein grob fahrlässiges oder vorsätzliches Handeln oder eine Verletzung der Sorgfaltspflichten nachweisen. Alternativ obliegt es der Bank Ihnen eine betrügerische Absicht nachzuweisen. Dieser Nachweis gestaltet sich für Banken immer schwierig. Auch Gerichte entscheiden in den meisten Fällen eher im Sinne der Verbraucher, weswegen Sie vermutlich äußerst selbst etwas von Fällen mitbekommen haben, in denen ein Verbraucher die volle Haftung tragen musste.

Was bedeutet grobe Fahrlässigkeit?

Rund um Kartenbetrug ist auch immer wieder die Rede von der sogenannten groben Fahrlässigkeit. Dabei handelt es sich grundsätzlich allerdings nur um eine Umschreibung der Verletzung der Sorgfaltspflichten. So handeln Sie regelmäßig grob fahrlässig, wenn Sie gegen eine Ihrer Sorgfaltspflichten verstoßen. Das bedeutet für Sie konkret, dass Sie beispielsweise in diesen Fällen grob fahrlässig handeln:

- Sie lassen die Karte offen am Arbeitsplatz oder im Auto liegen

- Sie schreiben Ihre PIN auf die Karte

- Sie teilen Ihre Geheimzahl einer dritten Person mit

Wenn Sie sich dagegen an Ihre Sorgfaltspflicht halten, können Sie davon ausgehen, dass Sie auf keine Probleme stoßen. Generell tritt die Vollhaftung eben nur dann ein, wenn Sie selbst einen groben Fehler begehen. Genau deshalb ist es so wichtig, dass Sie Ihre Sorgfaltspflichten immer einhalten. Sind Sie nicht ganz sicher, ob Ihre Bank darüber hinaus gesonderte Vertragspflichten hat, fragen Sie lieber nach. Eine Frage zu viel ist immer besser, als am Ende eine Haftung im Missbrauchsfall zu tragen.

Sie haben Ihre Kartensicherheit selbst in der Hand

Grundsätzlich lässt sich zusammenfassen, dass Sie die Datensicherheit rund um Ihre Kreditkarte oder Bankkarte immer selbst in der Hand haben. Es kommt in Deutschland generell nur sehr selten zu Betrug rund um Bank- und Kreditkarten, doch die Schäden haben es dennoch in sich. In einigen Fällen, in denen es zu Problemen kommt, spielt die Fahrlässigkeit eine Rolle. Sollten Sie sich allerdings nichts vorzuwerfen haben, tragen Sie maximal die sogenannte Teilhaftung. Diese liegt bei maximal 150 Euro und wird zudem von den meisten Banken gar nicht oder nur bis zu einem niedrigeren Betrag erhoben. Die Vollhaftung, also die gesamte Übernahme des Schadens, trifft Sie nur, wenn Sie Ihre Sorgfaltspflichten offensichtlich verletzen und die Bank Ihnen das nachweisen kann. Somit lässt sich festhalten, dass Sie sich keine Sorgen machen müssen, solange Sie sich an die Regeln halten. Kartensicherheit liegt eben nicht nur in der Hand der Bank, sondern ist zu großen Teilen auch Ihre Eigenverantwortung.

Bildquellen:

Laptop: Scantynebula | Dreamstime.com

Aufzählungen: Bezahlen.de

Geldbörse verloren und PIN-Eingabe: EURO Kartensysteme GmbH

Beratung: Konstantin Chagin | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich