Wie kann ich ein Girokonto kündigen?

Artikel erstellt am 17.11.2017

Sie haben genug von Ihrer Bank und wollen Ihr Girokonto kündigen? Doch welche Hürden stehen Ihnen dabei im Weg und wie funktioniert solch eine Kündigung überhaupt?

So kündigen Sie Ihr Girokonto

Inhaltsverzeichnis

- Was spricht für eine Kündigung des Girokontos?

- Was spricht gegen eine Kündigung des Girokontos?

- Was sind die Fristen bei der Kündigung eines Girokontos?

- Wie muss eine Kündigung des Girokontos erfolgen?

- Was passiert nach der Kündigung?

- Worauf muss ich bei einem Kontowechsel achten?

- Wie vereinfache ich den Prozess des Kontowechsels?

- Die Kündigung des Girokontos ist sehr einfach

Das Girokonto ist für die meisten Deutschen das wichtigste Finanzprodukt schlecht hin. Fast jeder hat eins, aber keineswegs jeder ist damit zufrieden. Gerade deshalb spielt die Kündigung des Girokontos eine nicht unbedeutende Rolle. In Deutschland werden jedes Jahr zahlreiche Konten gekündigt. Wenn Sie sich für eine Kündigung Ihres Girokontos entscheiden, sind Sie also auf keinen Fall allein. Vielmehr handelt es sich mittlerweile schon fast um eine alltägliche Sache, weswegen Sie im Internet auch zahlreiche Anleitungen zur Kündigung finden. In diesem Ratgeber möchten wir Ihnen allerdings nicht nur erklären, wie die Kündigung funktioniert, sondern Ihnen auch zeigen, wann es sich überhaupt lohnt zu kündigen (Stand: 10/2017).

Was spricht für eine Kündigung des Girokontos?

Es gibt viele Gründe, mit dem Girokonto nicht mehr zufrieden zu sein: Dazu gehören unter anderem zu hohe Gebühren, ein schlechter Service oder einfach zu wenige Funktionen. Wenn Sie einen Blick in unseren Girokontovergleich werfen, sehen Sie sofort, dass es zwischen den verschiedenen Girokonten teilweise gravierende Unterschiede gibt. Sofern Ihnen die Gebühren Ihrer bisherigen Bank also zu hoch werden, erscheint eine Kündigung des Kontos durchaus sinnvoll. Um herauszufinden, wann das der Fall ist, sollten Sie allen voran auf diese Gebühren achten:

Gerade die Kontoführung ist in Deutschland längst nicht bei allen Banken kostenlos. Wenngleich sich bis in das Jahr 2014 ein Trend gezeigt hat, dass Konten mittelfristig ohne Kontoführungsgebühren auskommen würden, hat sich das Blatt mittlerweile wieder gewendet. Trotz der wachsenden Konkurrenz von Direktbanken setzen besonders die meisten Filialbanken mittlerweile wieder oder immer noch auf Kontoführungsgebühren. Bei manchen Banken wurden diese sogar neu wiedereingeführt. Teilweise ist eine kostenfreie Kontoführung auch an Bedingungen gebunden – etwa einen Mindestgehalteingang oder eine bestimmte Anzahl an Transaktionen. Sofern Sie sich an der Kontoführungsgebühr stören, kann eine Kündigung des Girokontos Sinn ergeben. In diesem Fall finden Sie bedingungslos kostenlose Alternative in unserem Girokontovergleich.

Auch bei den Gebühren für Abhebungen gibt es zwischen den deutschen Banken große Unterschiede. Generell gilt dabei aber die Regel, dass Abhebungen an Automaten der eigenen Bankengruppe oder des jeweiligen Automatenverbundes kostenlos sind. Dabei gibt es grundsätzlich vier große Automatenverbünde:

- Geldautomatenetz der Sparkassen

- Geldautomatennetz der Volksbanken und Raiffeisenbanken

- Cash Group (u.a. Deutsche Bank und Commerzbank)

- CashPool (u.a. Sparda Bank und Targobank)

Gerade bei den kleineren Geldautomatennetzen ist die Abdeckung in vielen Teilen Deutschlands recht schlecht. Versuchen Sie aber nun mit Ihrer Girocard bei einer anderen Bank an Bargeld zu bekommen, bezahlen Sie dafür eine Gebühr im niedrigen einstelligen Euro-Bereich. Das ist nicht viel Geld, kann sich aber schnell summieren. Auch hier kann sich entsprechend der Wechsel lohnen, da Sie entweder auf ein größeres Automatennetz setzen können oder generell überall kostenfrei an Bargeld kommen, sofern Sie auf ein Konto bei einer Direktbank wie der DKB setzen.

Keineswegs immer eine Rolle spielen sogenannte Transaktionsgebühren. Bei nahezu allen deutschen Banken sind Standardbankdienstleistungen kostenfrei. Dazu gehören gemeinhin Überweisungen, Daueraufträge, Lastschriften sowie die Nutzung des Online-Bankings. Doch im Detail gibt es teilweise Unterschiede: So gibt es beispielsweise Banken, die für die Nutzung bestimmter TAN-Verfahren Gebühren erheben oder bei Auslandstransaktionen (außerhalb der EU oder in Fremdwährungen) wesentlich stärker hinlangen als andere. Sofern Sie also Transaktionsgebühren bezahlen, lohnt sich ein Blick in den Girokontovergleich. Teilweise finden Sie so ein deutlich attraktiveres Girokonto, das eine Kündigung des alten Girokontos sinnvoll macht (Stand: 10/2017).

Was spricht gegen eine Kündigung des Girokontos?

Ein Girokonto zu führen ist für Sie vermutlich längst zum Alltag geworden. Ein Wechsel ist entsprechend auch mit Aufwand verbunden, was ein klarer Grund gegen eine Kündigung ist. Der Kontowechsel ist zwar längst nicht mehr so aufwendig wie früher (dazu später mehr), aber sich in ein neues System einzuarbeiten und sich mit möglichen Problemen herumzuschlagen, ist schlichtweg alles andere als angenehm. Gerade wer Probleme hat, sich auf Neues einzustellen, ist durch einen Kontowechsel unter Umständen überfordert.

Eine Rolle spielt darüber hinaus auch die Möglichkeit, dass es bei der Übertragung von wiederkehrenden Transaktionen (z.B. Daueraufträgen) oder Abbuchungen (z.B. Lastschriften) zu Problemen kommen kann. Gerade wer viele wichtige Überweisungen tätigt, die zum richtigen Zeitpunkt beim Empfänger ankommen müssen, will vielfach kein Risiko eingehen. Eine Kündigung des alten Girokontos beziehungsweise ein Wechsel zu einer neuen Bank kann dabei schnell zum Problem werden, weswegen in einer solchen Situation von einer Kündigung eher abzuraten ist.

Nicht zuletzt kann auch die Schufa ein Argument sein, das gegen die Kündigung eines Girokontos spricht. Eine langjährige Kontobeziehung ohne größere Probleme wird von der Schufa positiv wahrgenommen. Auch ein umfangreicher Dispositionskredit – der ein gewisses Vertrauen seitens der Bank zeigt – kann einen positiven Effekt auf die Bonität haben. Wenn Sie nun Ihr Girokonto kündigen und ein neues eröffnen, kann dies zeitweise einen negativen Effekt auf die Schufa haben. Dieser ist meist nicht sonderlich groß und gleicht sich nach einigen Monaten oder wenigen Jahren wieder aus, aber eine gewisse Rolle kann die Bonität bei der Kündigung des Girokontos eben doch spielen.

Was sind die Fristen bei der Kündigung eines Girokontos?

Sofern Sie sich entschieden haben, Ihr Girokonto zu kündigen, spielen allen voran die Fristen eine Rolle. Genauso wie bei allen anderen Finanzprodukten und Verträgen, kann es auch bei einem Girokonto eine vertraglich festgelegte Kündigungsfrist geben. Sie als Verbraucher haben in diesem Fall allerdings die Karten in der Hand, denn Artikel 675h des Bürgerlichen Gesetzbuches sagt, dass Sie Ihr Girokonto...

„jederzeit ohne Einhaltung einer Kündigungsfrist kündigen [können], sofern nicht eine Kündigungsfrist vereinbart wurde.“

Sofern Ihr Vertrag also keine Kündigungsfrist enthält, können Sie Ihr Girokonto ohne jegliche Frist kündigen. Damit können Sie sich auch kurzfristig von allen anfallenden Gebühren entledigen. Dabei ist es generell die Regel, dass auch im Vertrag keine Kündigungsfrist festgelegt ist. Sofern dies allerdings der Fall ist, darf diese einen Monat nicht überschreiten. Vor der Kündigung des Girokontos (im Idealfall schon vor der Eröffnung) sollten Sie allerdings dennoch einen Blick ins Kleingedruckte werfen. Dort finden Sie alle relevanten Informationen rund um das Konto und möglicherweise auch eine Kündigungsfrist, die Sie beachten müssen (Stand: 10/2017).

Wie muss eine Kündigung des Girokontos erfolgen?

Sofern Sie sich für die Kündigung eines Girokontos entscheiden und eine mögliche Frist wahren, müssen Sie das Girokonto schriftlich kündigen. Schriftlich, das heißt nach deutschem Recht allerdings nicht mehr zwingend postalisch. Eine Kündigung ist mittlerweile auch dann als schriftlich anzusehen, wenn Sie per E-Mail erfolgt (Stand: 10/2017). Dabei gilt es allerdings darauf zu achten, dass Sie nicht nur eine formlose E-Mail schreiben, sondern die Form einer ordentlichen Kündigung wahren. Wir raten Ihnen daher einen klassischen Brief aufzusetzen und auf die folgenden Aspekte zu achten:

- Name und Adresse der Bank im Briefkopf

- Name und Adresse des Absenders im Briefkopf

- Datum und Betreff („Kündigung meines Girokontos“)

- Erwähnung des Zeitpunkts der Kündigung („zum nächstmöglichen Zeitpunkt“) im Fließtext

- Unterschrift des Schreibens

Natürlich sollten Sie darüber hinaus in dem Schreiben weiterhin ausführen, was mit möglicherweise noch vorhandenem Guthaben erfolgen soll und ob auch möglicherweise zum Girokonto gehörende Bank- oder Kreditkarten sowie Tagesgeldkonten aufgelöst oder ungültig gemacht werden sollen.

Dieses Schreiben können Sie dann entweder auf postalischem Wege oder eben per E-Mail (eingescannt) an die Bank übermitteln. Theoretisch ist auch eine Übersendung per Fax möglich, wenngleich diese eine immer unwichtigere Rolle spielt. Die entsprechenden Kontaktadressen finden Sie auf der Webseite der Bank, entweder auf einer Seite zum Thema Kündigung oder aber im Impressum der jeweiligen Webseite. Da alle deutschen Webseiten ein Impressum haben müssen und dieses direkt von der Startseite zugänglich sein muss, sollten Sie die entsprechenden Kontaktdaten auf sehr einfachem Wege finden können.

Sofern Sie Ihr Girokonto bei einer Filialbank kündigen, können Sie theoretisch auch eine persönliche Kündigung vor Ort durchführen oder das entsprechende Schreiben direkt in der Filiale abgeben. Abraten würden wir Ihnen dagegen von einem Einwurf in den Briefkasten der Bank.

Das liegt daran, dass Sie im Zweifel nachweisen können sollten, dass Sie die Kündigung zum entsprechenden Zeitpunkt durchgeführt haben. Eine Kündigung in der Filiale oder eine Abgabe des jeweiligen Schreibens sollten Sie sich daher unbedingt auch schriftlich bestätigen lassen. Bei der Zusendung auf postalischem Wege sollten Sie auf ein Einschreiben setzen. Wenngleich dieser Typ Brief deutlich teurer ist, lohnt sich die Investition, um die Kündigung auch nachweisen zu können.

Was passiert nach der Kündigung?

Sobald Sie Ihr Girokonto gekündigt haben, sollten Sie von Ihrer Bank binnen weniger Tage eine schriftliche Bestätigung erhalten. Sofern Sie persönlich in der Filiale kündigen, erhalten Sie die entsprechende Bestätigung entweder sofort oder ebenfalls wenige Tage später per Post (je nach genauer Abwicklung der Kündigung). Spätestens zwei Wochen nach der Kündigung sollten Sie die entsprechende schriftliche Bestätigung der Kündigung aber in jedem Fall haben. In dem Schreiben wird die Bank Ihnen neben der Bestätigung auch weitere Informationen zum Vorgehen zukommen lassen. Dazu gehört beispielsweise die Überweisung von Guthaben auf ein Referenzkonto oder die Nachforderung bestimmter noch anfallender Kosten. Meist werden Sie auch darum gebeten, bestehende Bankkarten ungültig zu machen, sobald die Kündigung wirksam wird.

Eine Möglichkeit zum Einspruch, also einer Ablehnung der Kündigung, besteht für Ihre Bank nicht. Sie können sich also darauf verlassen, dass die Kündigung auch bestätigt wird. Spätestens sobald Sie Ihr Girokonto gekündigt haben, sollten Sie sich auf die Suche nach einer Alternative machen. In unserem Girokontovergleich finden Sie Möglichkeiten. Im Idealfall raten wir Ihnen allerdings dazu, bereits deutlich vor der Kündigung Ihres alten Girokontos ein neues zu eröffnen, um zwischenzeitlich nicht ohne Konto dazustehen (Stand: 10/2017).

Worauf muss ich bei einem Kontowechsel achten?

Sofern Sie Ihr Hauptkonto kündigen, sollten Sie ein wenig vorsichtig vorgehen. In diesem Fall müssen Sie auf eine Aspekte besonders achten. Wichtig sind dabei:

Sofern Sie Ihr Girokonto wechseln, müssen Sie sich nämlich zwingend auch darum kümmern, dass die entsprechenden Zahlungen auch weiterhin problemlos funktionieren. Zuerst müssen Sie all Ihre Daueraufträge auf das neue Girokonto übertragen und dabei natürlich auf die Richtigkeit bei der Übertragung achten. Ebenfalls müssen Sie einige Schreiben an Lastschriftnehmer sowie Überweisungsgeber aufsetzen. Zu den Lastschriftnehmern können zahlreiche verschiedene Unternehmen gehören, darunter etwa solche aus diesen Gruppen:

- Kreditbanken (z.B. Fahrzeug- oder Immobilienfinanzierung)

- Versorger (z.B. Strom, Wasser oder Internet)

- Verkehrsbetreiber (z.B. Öffentlicher Nahverkehr oder Bahn)

- Versicherungen (z.B. Berufsunfähigkeitsversicherung oder Zusatzversicherungen)

Wir empfehlen Ihnen hier einen genauen Blick auf alle Lastschriften zu werfen, denn einige werden monatlich, andere aber nur quartalsweise oder sogar nur einmal jährlich abgebucht. Sofern eine Lastschrift ins Leere läuft, müssen Sie sich auf zusätzliche Kosten und mögliche Probleme einstellen. Achten Sie daher wirklich darauf, dass jede Lastschrift umgestellt wird. Möglicherweise kann Ihnen auch Ihre Bank eine Übersicht darüber erstellen, welche wiederkehrenden Lastschriften vom Girokonto in einem gewissen Zeitraum abgebucht wurden.

Wichtig ist auch, dass Sie mögliche Überweisungsgeber informieren. Zu nennen ist hier natürlich der Arbeitgeber, der Ihnen das Geld auch wieder auf das richtige Konto überweisen sollte. Neben dem Arbeitgeber gibt es aber meist noch mehrere andere Überweisungsgeber. Das sind beispielsweise Ämter und Behörden (bei Hilfen oder Rückerstattungen) oder auch Kunden (z.B. bei Selbstständigen). Achten Sie also zwingend darauf, dass Sie auch all diejenigen informieren, die Ihnen regelmäßig Geld auf Ihr Konto überweisen (Stand: 10/2017).

Wie vereinfache ich den Prozess des Kontowechsels?

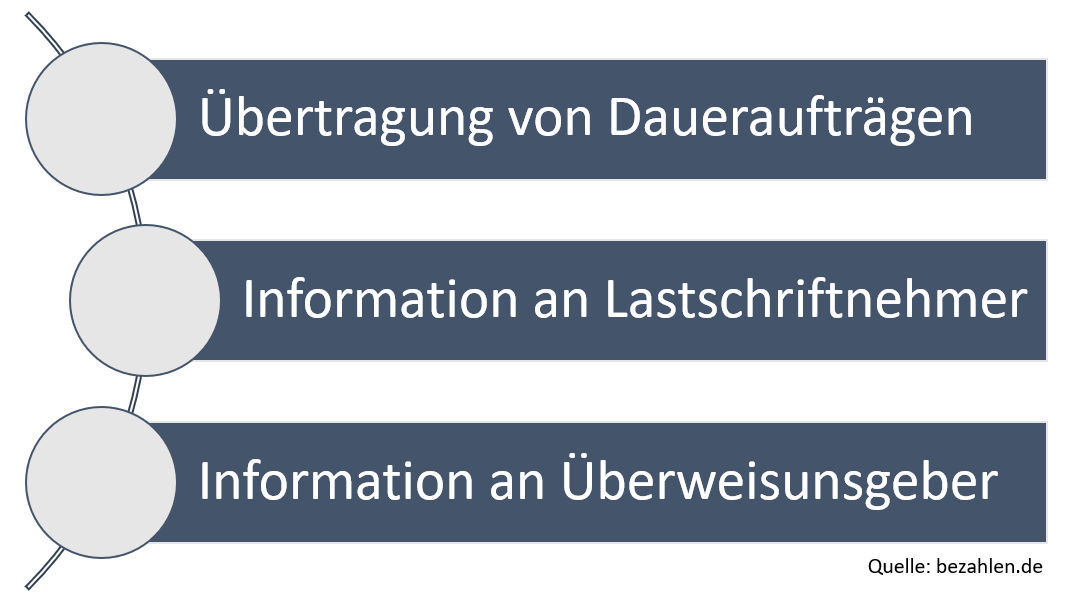

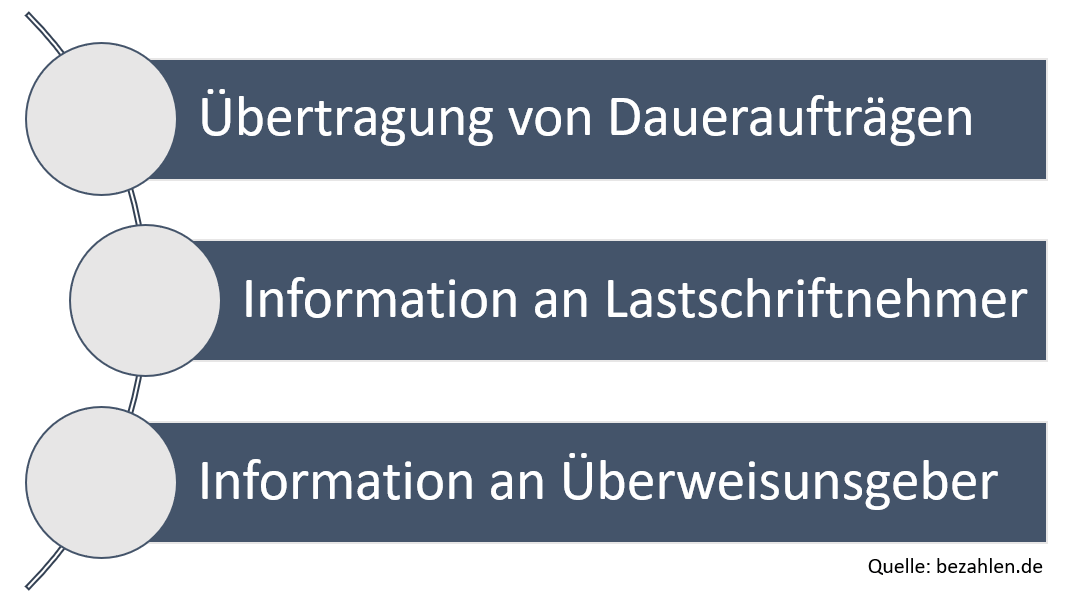

Wenn Ihnen all das zu aufwendig ist, können Sie mittlerweile auch von einem neuen Gesetz profitieren. Mittlerweile ist es in Deutschland vorgeschrieben, dass Banken einen sogenannten Kontowechselservice zulassen müssen. Angeboten wird der Kontowechselservice von vielen Banken in Deutschland. Wenn Sie ein neues Girokonto bei einer Bank in unserem Girokontovergleich eröffnen, steht Ihnen die Nutzung dieses Service offen. Dabei kümmert sich die neue Bank für Sie um die meisten relevanten Aufgaben der Kontoübertragung. Dazu gehören unter anderem:

- die Übertragung von Daueraufträgen auf das Konto

- die Information von Lastschriftnehmern

- die Information von regelmäßigen Überweisungsgebern

- die Überweisung des Restguthabens auf das neue Konto

- die Kündigung des alten Girokontos

Im Idealfall haben Sie durch den Kontowechselservice also überhaupt keinen Aufwand mehr und können das Girokonto ganz entspannt wechseln. Eine der größten Hürden einer Kündigung des Girokontos ist damit aus dem Weg geräumt. Wir raten Ihnen deshalb dazu, sich in unserem Girokontovergleich für einen Anbieter entscheiden, der Ihnen ein möglichst vollumfängliches Paket für den Kontowechsel anbietet. So profitieren Sie von besseren Konditionen und haben durch den Kontowechsel zudem keinen relevanten Zusatzaufwand.

Die Kündigung des Girokontos ist sehr einfach

Besonders dank dem neuen Kontowechselservice, der von allen großen Banken in Deutschland angeboten wird, ist der Wechsel des Girokontos heute sehr einfach. Die Kündigung eines Kontos ist zudem schon von Rechtswegen her ziemlich unproblematisch. Sie können eine Kündigung meist fristlos durchführen und müssen dafür nur ein Schreiben aufsetzen. Sofern Sie sich allerdings um alles selbst kümmern, müssen Sie auf einige wichtige Aspekte achten – zumindest dann, wenn Sie Ihr Hauptkonto kündigen. Wenn es sich nur um ein zusätzliches Girokonto handelt, ist eine Kündigung durch Sie selbst meist ebenfalls unproblematisch und einfach. Die Suche nach einem neuen Konto ist in unserem Girokontovergleich dabei ebenfalls nicht sonderlich schwierig. Dort finden Sie besten Angebote übersichtlich vorgestellt (Stand: 10/2017).

Bildquellen:

Paar mit Karte und Laptop: Denis Raev | Dreamstime.com

Aufzählungen: Bezahlen.de

Automat: girocard.eu

Paragraph-Symbol: Csdani | Dreamstime.com

E-Mail: Lomachevsky | Dreamstime Stock Photos

Sparkassen-Tower: frankfurter-sparkasse.de

Frau mit Smartphone im Zug: comdirect.de

Beratungsgespräch: db.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich