Welche Vor- und Nachteile hat ein Girokonto bei einer Direktbank?

Artikel erstellt am 07.02.2017

Direktbanken sind aktuell in aller Munde, weil sie viele Leistungen günstiger anbieten als so manche Filialbanken. Aber lohnt sich ein Wechsel wirklich für Sie?

Direktbank vs. Filialbank

Inhaltsverzeichnis

- Welche Vor- und Nachteile hat ein Girokonto bei einer Direktbank?

- Warum bringt mir ein Girokonto bei einer Direktbank Vorteile?

- Welche Nachteile habe ich als Kunde einer Direktbank?

- Welche Direktbanken gibt es in Deutschland?

- Empfiehlt sich ein Konto bei einer Direktbank für mich?

- Ein Girokonto bei einer Direktbank lohnt sich auch als Zweitkonto

Welche Vor- und Nachteile hat ein Girokonto bei einer Direktbank?

Sie denken darüber nach, zu einer Direktbank zu wechseln? Dann sollten Sie vor Ihrem möglichen Wechsel unbedingt die Vor- und Nachteile eines solchen Schrittes bedenken. Ein Konto bei einer Direktbank ist gewöhnlich deutlich günstiger und bietet zudem einige weitere Zusatzleistungen. Doch es gibt auch Nachteile, etwa einen fehlenden Ansprechpartner vor Ort. Bevor Sie sich für einen Wechsel entscheiden, sollten Sie daher unbedingt einen Blick auf unseren Ratgeber werfen.

Warum bringt mir ein Girokonto bei einer Direktbank Vorteile?

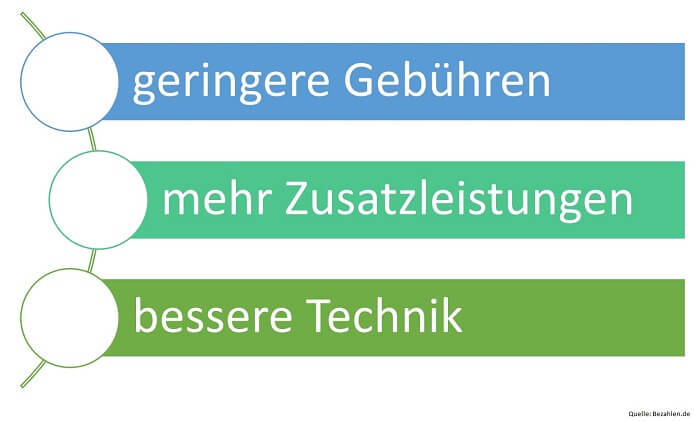

Sie fragen sich vermutlich zuallererst, welche Vorteile ein Girokonto bei einer Direktbank überhaupt hat. Ein Schlagwort kommt einem da meist sofort in den Kopf: die Kosten. Vergleicht man die Preise von Direktbanken und Filialbanken, schneiden Letztere fast immer schlechter ab. Direktbanken bieten im Normalfall sehr gute Konditionen. Ein kostenloses Girokonto gehört dabei eher zu Regel als zur Ausnahme. Anders bei Filialbanken, bei denen Sie sich deutlich schwieriger tun, ein kostenfreies Konto zu finden. Doch das ist nicht der einzige Vorteil. Direktbanken bieten gemeinhin auch weitere Kostenvorteile bei den Einzelposten. Dazu kommen Vorteile wie günstige oder komplett kostenfreie Kreditkarten, gebührenfreie Abhebungen und vieles mehr.

Die entscheidenden Vorteile einer Direktbank (siehe Grafik):

Kostet ein Girokonto bei einer Direktbank wirklich weniger?

Sie lassen sich vermutlich sehr ungern von Werbeversprechen leiten. Doch die Direktbanken bieten bezüglich der Preise ohne Zweifel die besseren Produkte. Die bekanntesten Anbieter in Deutschland werben grundsätzlich mit einem kostenfreien Girokonto. Besonders betonen viele der Banken dabei, dass die Kontoführung unabhängig von weiteren Bedingungen kostenlos ist. Das ist ein entscheidender Unterschied zu vielen Filialbanken. Manche bieten ebenfalls kostenfreie Konten an, dafür müssen aber diverse Bedingungen wie ein Geld- oder Gehaltseingang in bestimmter Höhe erfüllt sein. Bei einer Direktbank zahlen Sie dagegen in den meisten Fällen unabhängig von jeglichen Gebühren keinen Cent für die Kontoführung. Im Jahr winken allein deswegen Einsparungen von bis zu 100 Euro im Vergleich zur Konkurrenz.

Zahle ich bei einer Direktbank dafür in anderen Bereichen drauf?

Natürlich ist keineswegs immer alles Gold was glänzt. Bei Direktbanken sind die kostenlosen Girokonten allerdings kein Lockangebot. Sie zahlen auch insgesamt nicht drauf, wenn Sie auf ein Girokonto bei einer Direktbank setzen. Im Gegenteil, Sie profitieren am Ende sogar noch weiter. Das liegt daran, dass die Gebühren für fortführende Bankdienstleistungen bei Direktbanken meist niedriger sind als bei Filialbanken. Das beginnt damit, dass bei fast allen deutschen Direktbanken alle standardisierten Bankdienstleistungen kostenfrei sind. Doch auch schwierige Dinge wie das Einreichen von Schecks kostet Sie bei Direktbanken kein Vermögen. Insgesamt profitieren Sie also doppelt: Durch eine deutlich günstigere Kontoführung und darüber hinaus auch noch niedrigere Gebühren für Ihre Bankgeschäfte.

Was kosten mich die Zusatzleistungen bei Direktbanken?

Zu den bekanntesten Zusatzleistungen von Girokonten zählen zweifelsfrei die Bank- und die Kreditkarte. Erstere ist bei den meisten Kreditinstituten in Deutschland, also auch bei Filialbanken, kostenfrei. Bei Direktbanken gibt es von dieser Regel keine Ausnahme. Interessant ist allerdings, dass bei den meisten Direktbanken darüber hinaus auch keine Gebühr für eine Kreditkarte anfällt. Bei vielen Banken gehört eine Kreditkarte sogar zum Standard und wird automatisch zusätzlich zum Girokonto ausgegeben. Mit eben jener Karte können Sie dann bei den meisten Direktbanken auch kostenfrei Geld abheben – teils nur in Deutschland, teils aber sogar weltweit. Niedriger sind bei Direktbanken darüber hinaus auch die Dispositionszinsen. Im Durchschnitt liegen die Unterschiede in diesem Bereich bei über 3 Prozent. Generell gibt es im Bereich der Direktbanken fast keinen Anbieter, der mehr als 10 Prozent Zinsen nimmt (Stand: 01/2017).

In welchen Bereichen profitiere ich mit einem Konto bei einer Direktbank?

Wenn Sie sich für eine Direktbank entscheiden, können Sie sich gewöhnlich auf drei entscheidende Vorteile gegenüber Filialbanken freuen:

- geringere Kosten

- Zusatzleistungen

- optimiertes Online- und Telefon-Banking

Über die niedrigeren Kosten und besseren Zusatzleistungen wie kostenfreie Kreditkarten haben wir Sie bereits aufgeklärt. Doch was hat es mit dem optimierten Online- und Telefon-Banking auf sich? Konkret geht es darum, dass die Spezialisten in ihrem Bereich sich bei der Telefon- und Online-Beratung deutlich von der Konkurrenz absetzen. Direktbanken haben gemeinhin keine oder nur wenige Filialen, weswegen quasi alle Dienstleistungen über das Internet oder Telefon erledigt werden. Entsprechend sind die Anbieter meist technisch führend und bieten darüber hinaus das übersichtlichste und einfachste Online-Banking der Branche. Dazu kommt: Auch bei den Apps für Smartphones und Tablets sind die Internetbanken in der Regel führend. So gewinnen sie besonders im jüngeren Kundenkreis schnell die Gunst der Kunden und können so eine wichtige Zielgruppe früh an sich binden.

Welche Nachteile habe ich als Kunde einer Direktbank?

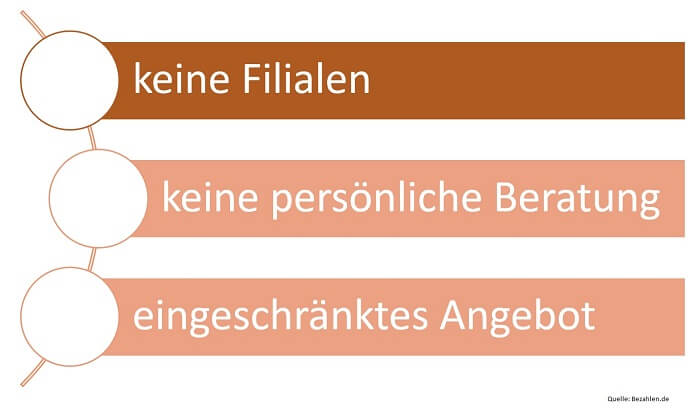

Wenn Sie sich für eine Direktbank entscheiden, müssen Sie teilweise allerdings auch mit Nachteilen zurechtkommen. Das beginnt allen voran bei der Beratung, die bei Direktbanken schlichtweg nie so persönlich sein kann wie bei Filialbanken. Besonders das Fehlen eines eigenen Ansprechpartners und die fehlende räumliche Nähe könnten für Sie zum Problem werden. Beides bieten Ihnen die meisten Filialbanken – oft ohne Aufpreis. Darüber hinaus bieten viele Filialbanken ein weites Netz in ganz Deutschland, wodurch Sie auch auf Reisen immer einen Ansprechpartner finden können. Das Filialnetz bietet sich darüber hinaus auch für Geldabhebungen an. Außerdem sind viele Banken auch in Nebengeschäften der Bankenbranche tätig, wodurch Ihnen auch eine weitreichende Beratung – etwa bei der Altersvorsorge oder beim Bausparen – geboten werden kann.

Die entscheidenden Nachteile einer Direktbank (siehe Grafik):

Kann ich auf die räumliche Nähe verzichten?

Wenn es um die Entscheidung für oder wider einer Direktbank geht, sollten Sie sich allen voran fragen, ob Sie auf eine Filiale vor Ort wirklich verzichten können. Nur wenn Sie das bejahen, macht die Wahl einer Direktbank auch wirklich Sinn. Eine Filiale vor Ort bietet Ihnen nämlich mehrere entscheidende Vorteile. So können Sie auf einen persönlichen Ansprechpartner setzen, ein enges Vertrauensverhältnis zu den Bankmitarbeitern aufbauen und natürlich die Geldautomaten kostenfrei nutzen. Dabei ist besonders relevant, dass Sie auch Geld einzahlen können. Genau das ist nämlich bei vielen Direktbanken nur schwierig oder nur mit hohen Gebühren möglich. Die Filiale in räumlicher Nähe bringt Ihnen zudem noch einen weiteren Vorteil: Leistungen wie ein Schließfach kann Ihnen eine Direktbank schlichtweg nicht bieten. Auch bei der Vermögensberatung und Geldanlage haben viele Filialbanken einen Experten und Partnerschaften, die sie von Direktbanken abheben.

Komme ich ohne persönliche Beratung aus?

![]()

Ihnen ist es wichtig, dass Sie immer mit derselben Person über Ihre Finanzen sprechen? Dann ist eine Direktbank wohl nichts für Sie. Während Ihnen die meisten Filialbanken einen persönlichen Berater zur Seite stellen, bieten Direktbanken oft nur eine allgemeine Beratung an. Diese ist nicht zwingend schlechter, aber ein persönlicher Berater kennt eben möglicherweise schon Ihre Vorlieben. Manche Direktbanken starten mittlerweile zwar sogar Programme mit persönlichen Beratern. Dasselbe ist das deswegen allerdings noch lange nicht, da eine persönliche Beratung am Telefon oder Internet schlichtweg nicht mit einem Gespräch unter vier Augen mithalten kann.

Muss ich des Öfteren Geld einzahlen?

Für kostenfreie Abhebungen an Geldautomaten bieten Ihnen die meisten Direktbanken eine kostenlose Kreditkarte an. Mit dieser können Sie oft sogar an allen Automaten in Deutschland und meist darüber hinaus auch noch im Ausland kostenlos an Geld kommen. Dadurch sind die Direktbanken beim Thema Bargeldversorgung mittlerweile vielfach sogar führend. Doch wenn Sie auch oft Geld einzahlen müssen, bietet sich eher ein Konto bei einer Filialbank an. Nur wenige Banken, etwa die Deutsche Kreditbank im Raum Berlin, bieten Ihnen überhaupt ein eigenes Netz an Geldautomaten an. Wer viel mit Bargeld zu tun hat und entsprechend Bargeldeinzahlungen vornehmen muss, ist mit einem Konto bei einer Direktbank leider oft schlecht aufgestellt.

Will ich mehr als nur ein Girokonto?

Eine weitere Gretchenfrage rund um Direktbanken ist der Umfang der gewünschten Bankdienstleistungen. Geht es Ihnen nur um ein Girokonto und eine Kreditkarte, sind Sie mit einer Direktbank meist am besten dran. Das Preis-Leistungsverhältnis passt in diesem Fall zu Ihren Wünschen. Doch wenn Sie mehr wollen, ist eine Filialbank meist die bessere Wahl. Ein persönlicher Berater kann Ihnen in der Regel umfassende Hilfe bei allen Fragen rund um die Finanzen anbieten. Das beginnt bei Krediten und endet bei der Vermögensberatung. Ebenfalls relevant: Viele Filialbanken beraten Sie auch in nahen Bereichen wie Versicherungsleistungen und sorgen so für ein echtes Rundumpaket. Wenn Sie ein solches suchen, sind Sie bei einer Direktbank dagegen eher falsch.

Welche Direktbanken gibt es in Deutschland?

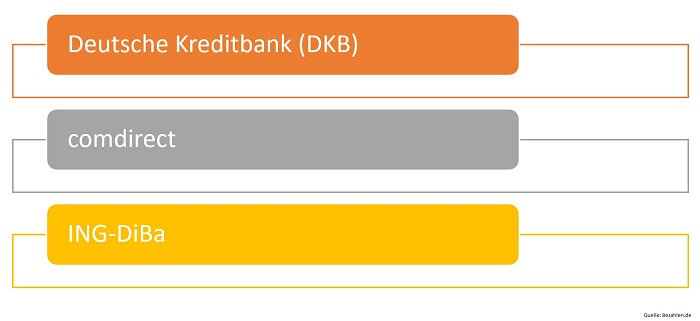

Wenn Sie zu einer Direktbank wechseln wollen, sollten Sie sich die verschiedenen Angebote genau ansehen. In Deutschland gibt es zehn mittelgroße bis große Direktbanken, die auf dem Markt eine wichtige Rolle einnehmen. Die bekanntesten Institute sind die Folgenden (siehe Grafik):

Im Bereich des Girokontos spielen darüber hinaus die norisbank, die Wüstenrot, die netbank und die 1822direkt eine wichtige Rolle. Auch neue Anbieter wie Number26, ein Anbieter der sich hauptsächlich auf das mobile Banking konzentriert, sind einen Blick wert. Grundsätzlich sollten Sie aber vor Ihrer Entscheidung einen Blick auf die genauen Bedingungen der jeweiligen Institute werfen. So sehen Sie, welches Angebot am besten zu Ihnen passt.

Bei welchen Anbietern ist das Girokonto bedingungslos kostenlos?

Bei der Suche nach einer passenden Direktbank spielt für Sie sicherlich auch der Preis eine Rolle. Deshalb sollten Sie sich bei der Entscheidung für ein Girokonto allen voran auf die Kontoführungsgebühr konzentrieren. Diese liegt bei den bekanntesten Anbietern generell und bedingungslos bei 0 Euro (Stand: 01/2017). Wenn Sie sich für die DKB, die comdirect, die ING-DiBa oder die norisbank entscheiden, müssen Sie sich auf keine zusätzlichen Gebühren einstellen. Bei der Wüstenrot, der netbank und der 1822direkt fallen unter Umständen Gebühren an, wenn Sie (vergleichsweise einfache) Bedingungen nicht erfüllen. Auch die Leistungen von Number26 sind bislang komplett kostenfrei – das Unternehmen steckt aber noch in den Kinderschuhen (Stand: 01/2017).

Wo erwarten mich die besten Zusatzleistungen?

Unter den Direktbanken hat sich die Deutsche Kreditbank mit dem DKB-Cash in den vergangenen Monaten zum mitunter beliebtesten Anbieter entwickelt. Das liegt auch daran, dass die Zusatzleistungen sich sehen lassen können. Doch das DKB-Cash ist mittlerweile ein wenig komplizierter geworden. Dabei gibt es eine Entscheidung zwischen Aktivkunden (ein monatlicher Geldeingang im dreistelligen Bereich wird vorausgesetzt) und anderen Kunden. Sollte für Sie ein regelmäßiger Geldeingang in dieser Höhe kein Problem darstellen, sind Sie mit dem Angebot der DKB derzeit klar am besten aufgestellt. Alle Kunden zahlen generell keine Kontoführungsgebühr und dürfen sich darüber hinaus auf einen der branchenweit niedrigsten Dispositionszinssätze (Stand: 01/2017) freuen. Auch die DKB-Visa-Kreditkarte ist in jedem Fall kostenfrei. Als Aktivkunde sind darüber hinaus alle Abhebungen mit der Kreditkarte (Mindestabhebewert 50 Euro oder Äquivalent in Fremdwährungen) sowie alle Zahlungen in Fremdwährungen (Transaktionen in anderen Währungen als dem Euro) kostenlos. Mit diesem Angebot kann derzeit kein anderer Anbieter mithalten.

Empfiehlt sich ein Konto bei einer Direktbank für mich?

Sie fragen sich möglicherweise, ob Sie zuschlagen sollten und ein attraktives Angebot wie das der DKB nutzen sollten. Ob das für Sie der richtige Schritt ist, kommt aber auch auf ihre Lebensumstände an. Besonders jüngere Leute, die selten Geld einzahlen müssen und eventuell wenig von persönlicher Beratung halten, sind mit einer Direktbank meist bestens aufgestellt. Sind Sie dagegen schon etwas älter und schätzen die persönliche Beratung bei Ihrer Bank, ist von einem Wechsel eher abzuraten. Auch für ein Geschäftskonto bieten sich Direktbanken eher weniger an.

Ein Girokonto bei einer Direktbank lohnt sich auch als Zweitkonto

Abschließend lässt sich festhalten, dass sich ein Girokonto bei einer Direktbank für Sie durchaus lohnen kann. Nutzen Sie alle Leistungen, können Sie im Vergleich zu Filialbanken jedes Jahr im dreistelligen Bereich sparen. Sollten Sie allerdings bestimmte Dienstleistungen von Filialbanken rege nutzen, sollten Sie dort logischerweise nicht kündigen. Empfehlenswert ist unter Umständen die Eröffnung eines Zweitkontos. Entscheiden Sie sich für ein Girokonto einer Direktbank, zahlen Sie meist generell keine Kontoführungsgebühr, können aber dennoch von Zusatzleistungen wie weltweiten kostenfreien Abhebungen profitieren. Gerade deshalb kann sich ein Girokonto als Zweitkonto für Sie durchaus lohnen. Als Erstkonto macht ein Girokonto bei einer Direktbank dagegen nicht in jedem Fall Sinn.

Bildquellen:

Comdirect: comdirect.de

ING-DiBa: ing-diba.de

DKB: DKB

Netbank: netbank.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich