Kann ich ein Festgeldkonto vorzeitig kündigen?

Artikel erstellt am 17.01.2018

Ein Festgeldkonto bringt auch heutzutage teilweise noch attraktive Zinsen. Doch dafür gehen Sie eine längere Bindung ein. Ist eine vorzeitige Kündigung möglich?

Festgeldkonto kündigen – nur wie?

Inhaltsverzeichnis

- Was sind die Unterschiede zwischen Tagesgeld und Festgeld?

- Kann ich ein Festgeldkonto nie vorzeitig kündigen?

- Kann ein Kündigungsrecht im Vertrag festgelegt werden?

- Lassen Banken eine Kündigung aus Kulanzgründen zu?

- Was passiert bei einer Kündigung mit dem Zinsertrag?

- Wie kündige ich ein Festgeldkonto?

- Welche Alternativen gibt es zum Festgeld?

- Eine vorzeitige Kündigung des Festgelds ist kaum möglich

Wenn Sie auf der Suche nach einer sinnvollen Anlage sind, stoßen Sie mit Sicherheit auch auf das Festgeldkonto. Im Gegensatz zum Tagesgeld erhalten Sie meist einen höheren Zinssatz, darüber hinaus gibt es Festgeldanlagen bei fast allen deutschen Banken. Doch auch ein Festgeldkonto ist keineswegs perfekt, was allen voran daran liegt, dass die Laufzeit fix ist.

Das heißt konkret: Sie haben wesentlich weniger Flexibilität als bei vielen anderen Anlagen. Auf ein Festgeldkonto sollten Sie entsprechend nur dann setzen, wenn Sie Ihr Geld mit großer Wahrscheinlichkeit während der Anlagedauer nicht brauchen. Doch was ist, wenn Sie das Geld doch benötigen? Ist eine vorzeitige Kündigung eines Festgeldkontos überhaupt möglich? Wir klären Sie in diesem Ratgeber auf.

Was sind die Unterschiede zwischen Tagesgeld und Festgeld?

Wenn Sie einen Blick in unseren Tagesgeldvergleich und unseren Festgeldvergleich werfen, fällt Ihnen vermutlich direkt auf den ersten Blick ein großer Unterschied auf: Die Höhe der Verzinsung. Diese ist beim Festgeld gemeinhin signifikant höher als beim Tagesgeld, weswegen sich eine Anlage auf einem Festgeldkonto meist deutlich mehr lohnt als eine auf dem Tagesgeldkonto.

Doch gleichzeitig hat das Festgeld auch einen entscheidenden Nachteil: Eine signifikant geringere Flexibilität. Während Sie beim Tagesgeld im Prinzip komplette Flexibilität genießen, müssen Sie sich beim Festgeld über einen bestimmten Zeitraum binden und haben währenddessen keinen Zugriff auf das Geld.

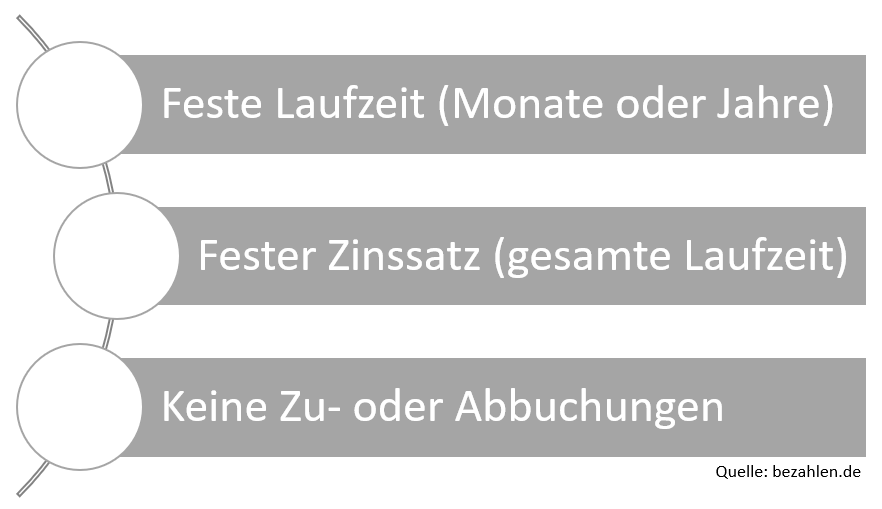

Konkret sehen die Bedingungen bei einem Festgeldkonto wie folgt aus:

Während Sie also beispielsweise bei einem Tagesgeldkonto in jedem Moment Geld ab- und zubuchen können, ist dies bei einem Festgeldkonto nicht möglich. Sie müssen die entsprechende Anlagesumme in Gänze bereits zum Zeitpunkt des Abschlusses haben und können über keinen Cent vorzeitig verfügen. Wenn Sie sich für das Festgeld entscheiden, schränken Sie Ihre Flexibilität also bewusst ein. Denn eine vorzeitige Kündigung ist nicht vorgesehen. Sofern Sie wahrscheinlich während der Laufzeit über das Geld verfügen müssen, wird in der Regel eher ein Tagesgeldkonto empfohlen (Stand: 11/2017).

Kann ich ein Festgeldkonto nie vorzeitig kündigen?

Eine vorzeitige Kündigung ist bei einem Festgeldkonto in Deutschland nicht vorgesehen. Wenn Sie sich für eine Anlage als Festgeld entscheiden, sollten Sie sich daher sicher sein, dass Sie das Geld nicht benötigen. Das Bürgerliche Gesetzbuch (BGB) lässt Ihnen aber zumindest ein kleines Schlupfloch. Laut Paragraf 314 des BGB dürfen Sie eine Festgeldanlage aus wichtigem Grund bereits vorzeitig kündigen. Die Definition für einen wichtigen Grund lautet wie folgt:

„Wenn dem kündigenden Teil unter Berücksichtigung aller Umstände des Einzelfalls und unter Abwägung der beidseitigen Interessen die Fortsetzung des Vertragsverhältnisses bis zur vereinbarten Beendigung oder bis zum Ablauf der Kündigungsfrist nicht zugemutet werden kann.“

Was genau das bedeutet, liegt im Ermessenspielraum der Bank sowie der Gerichte. In den vergangenen Jahren wurden in dieser Sache einige Fälle verhandelt. Dabei wurden als wichtige Gründe unter anderem die folgenden festgelegt (Stand: 11/2017):

- bei einem Abrutschen ins Arbeitslosengeld II ("Hartz IV")

- im Todesfall des Kontoinhabers

- bei einer drohenden Insolvenz der Bank

Die genaue Auslegung ist allerdings umstritten. Unstrittig ist, dass eine Sonderkündigung im Todesfall des Kontoinhabers und einer drohenden Insolvenz der Bank gegeben ist. Wann ein Abrutschen in die Arbeitslosigkeit ein Sonderkündigungsrecht ist, wird dagegen immer wieder diskutiert. Hierbei ist besonders relevant, dass der Erhalt von Arbeitslosengeld I noch keine Sonderkündigung möglich macht. Erst ein Abrutschen in das Arbeitslosengeld II ("Hartz IV") macht eine solche Kündigung möglich – auch dies akzeptieren aber auch nicht alle Banken bedingungslos. Ein weiterer Grund für eine Sonderkündigung könnte eine Privatinsolvenz sein, in der vorhandenes Vermögen zu Geld gemacht werden muss. Auch in diesem Fall sind gerichtliche Verfahren anhängig (Stand: 11/2017).

Kann ein Kündigungsrecht im Vertrag festgelegt werden?

Theoretisch ist es möglich, dass bei einem Festgeldkonto ein Recht auf Kündigung in den konkreten Bedingungen des Vertrages festgesetzt ist. Ein Kündigungsrecht bei einem Festgeldkonto wird allerdings nur selten gewährt. Die Bank würde sich grundsätzlich in eine schlechte Situation bringen, sofern Sie Ihnen ein einseitiges Kündigungsrecht zustehen würde. Sofern Sie diese Bedingung also nicht konkret im Vertrag verankern haben lassen, ist davon auszugehen, dass kein Kündigungsrecht vorliegt. Sie können sich entsprechend nur auf die oben genannten Sondergründe für eine Kündigung stützen.

Sofern ein Vertrag keine entsprechende Regelung enthält und kein Sondergrund für eine Kündigung vorliegt, ist die Bank nicht dazu gezwungen das Geld auszuzahlen. Das heißt konkret: Wenn Sie beispielsweise eine Festgeldanlage über zehn Jahre haben und nach fünf Jahren an das Geld wollen, müssen Sie im schlimmsten Fall weitere fünf Jahre warten. Eine vorzeitige Auszahlung muss von einer Bank grundsätzlich nicht angeboten werden, auch nicht aus Kulanz. Sofern Sie erfahren möchten, ob eine Kündigung dennoch möglich ist, sollten Sie immer zuerst die genauen Vertragsbedingungen Ihres Festgeldkontos prüfen. Auch ein Blick in die Allgemeinen Geschäftsbedingungen Ihrer Bank lohnt, um Ihre Möglichkeiten zu evaluieren.

Lassen Banken eine Kündigung aus Kulanzgründen zu?

Grundsätzlich ist es in einem jeden Vertragsverhältnis natürlich auch möglich, dass sich beide Seiten auf eine vorzeitige Kündigung einigen. Es ist theoretisch also auch möglich, dass eine Bank eine vorzeitige Kündigung aus Kulanz akzeptiert. Dies kommt aktuell durchaus in einigen Fällen vor (Stand: 11/2017). Wann eine Kündigung aus Kulanzgründen möglich ist, lässt sich pauschal allerdings nicht beantworten. Es bietet sich grundsätzlich immer an, auf gut bewertete Anbieter aus unserem Tagesgeldvergleich zu setzen. Je kundenfreundlicher eine Bank, desto größer sind Ihre Chancen, dass Sie im Notfall einer vorzeitigen Kündigung auf Kulanz bauen können.

Relevant ist ansonsten natürlich, wie lange eine Kundenbeziehung besteht. Sollten Sie beispielsweise bereits seit vielen Jahren mit einer Bank zusammenarbeiten und dort auch ein Bankkonto haben, dürfen Sie sich meist über mehr Kulanz freuen. Als Neukunde haben Sie dagegen in der Regel schlechtere Chancen. Natürlich schadet generell auch ein gutes Verhältnis zur Bank oder dem entsprechenden Berater nicht, um im Notfall eine gewisse Kulanz zu erfahren. Sofern Sie einen persönlichen Kontakt bei Ihrer Bank haben, lohnt sich auch eine Nachfrage vor der Kündigung. Teilweise wird Ihnen durchaus geholfen, wenn Sie Ihre Notlage schildern (Stand: 11/2017).

Was passiert bei einer Kündigung mit dem Zinsertrag?

Sie haben in diesem Ratgeber bislang gesehen, dass eine Kündigung eines Festgeldkontos in drei verschiedenen Fällen möglich ist:

- aus schwerem Grund (z.B. Tod des Kontoinhabers oder drohende Insolvenz der Bank)

- durch eine vertragliche Sonderregelung

- aus Kulanz seitens der Bank

Unabhängig davon, warum das Festgeldkonto vorzeitig gekündigt wurde, gelten dieselben Bedingungen. Diese sind für Sie als Verbraucher leider insgesamt recht negativ. Im Normalfall erhalten Sie im Falle einer Kündigung eines Festgeldkontos nämlich keine Zinserträge ausgezahlt oder müssen bereits erhaltene Zinsen wieder zurückzahlen. Die Regelungen unterscheiden sich je nach Bank, bei einer vorzeitigen Kündigung müssen Sie aber generell mit starken Einbußen rechnen.

Je nach Vertragslaufzeit gibt es dabei teilweise Unterschiede. So gewähren manche Institute auch bei einer vorzeitigen Kündigung einen gewissen Zinssatz. Dieser liegt im Normalfall allerdings signifikant unter dem eigentlich gewährten Festgeldzinssatz. Sie erhalten entsprechend nur eine Art Basiszins, der aktuell in jedem Fall unterhalb der Inflationsrate liegt (Stand: 11/2017). Bei einer vorzeitigen Kündigung Ihres Festgeldkontos verlieren Sie, die Inflation eingerechnet, also immer Geld. Dennoch können Sie sich glücklich schätzen, wenn Sie überhaupt den Zinsgewinn bekommen. Im Normalfall erhalten Sie bei einer vorzeitigen Kündigung nämlich keine Zinsen ausgezahlt.

Grundsätzlich obliegt es einer jeden Bank darüber hinaus auch eine Gebühr bei einer vorzeitigen Kündigung zu erheben. Dabei kann eine Bank grundsätzlich sowohl den Zinsertrag streichen als auch diese Extra-Gebühr einstreichen. In diesem Fall erhalten Sie teilweise weniger Geld heraus als Sie angelegt haben. Gerade bei einer Kündigung innerhalb von wenigen Monaten nach Vertragsabschluss kann dies der Fall sein. Wie genau die Bedingungen bei einer Sonderkündigung sind, finden Sie in Ihren Vertragsbedingungen. Werfen Sie vor einem Abschluss in unserem Festgeldvergleich also in jedem Fall einen Blick auf die genauen Bedingungen.

Wie kündige ich ein Festgeldkonto?

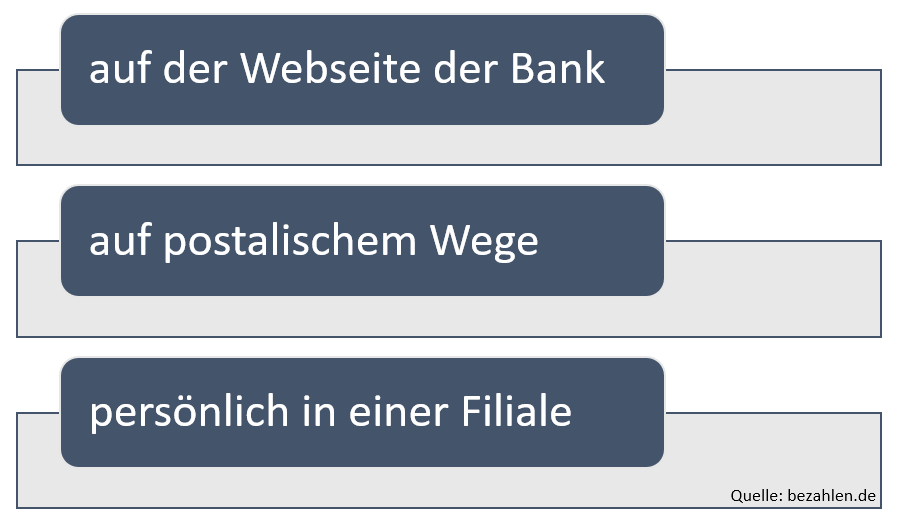

Wenn Sie aus einem schweren Grund kündigen, eine entsprechende vertragliche Regelung nutzen oder auf die Kulanz Ihrer Bank hoffen, müssen Sie bei Ihrer Kündigung eines Festgeldkontos dennoch bestimmte Voraussetzungen bezüglich der Form beachten. Die genauen Bedingungen hängen dabei von der Bank ab, bei der Sie Kunde sind. Möglich ist eine Kündigung auf drei Wegen:

Bei manchen Banken können Sie online kündigen. Dies erfolgt gemeinhin auf der jeweiligen Webseite des entsprechenden Instituts. Eine gesetzliche Verpflichtung für die Banken gibt es allerdings nicht. Eine Kündigung im Internet muss Ihnen eine Bank bei einem Festgeldkonto nicht ermöglichen.

Sofern diese Möglichkeit nicht besteht, muss eine Kündigung entweder schriftlich oder persönlich in einer Filiale erfolgen. Sofern Sie Kunde einer stationären Bank sind und in einer Filiale kündigen möchten, empfehlen wir Ihnen eine schriftliche Bestätigung zu verlangen. Nur mit einer Bestätigung können Sie auch wirksam nachweisen, dass Sie das Konto gekündigt haben. Wenn Sie sich für eine schriftliche Kündigung entscheiden, sollten Sie einige Aspekte beachten. Eine schriftliche Kündigung sollte grundsätzlich die folgenden Aspekte beinhalten:

- das Datum der Kündigung

- die Konto- oder Kundennummer

- den Namen des Kontoinhabers

- eine Unterschrift

Achten Sie dabei darauf, dass Sie sich auch eine schriftliche Kündigung bestätigen lassen sollten. Auf einer Bestätigung sollte dabei immer auch das bestätige Datum der Kündigung niedergeschrieben sein. Dadurch können Sie im Zweifel eine Kündigung nachweisen und zu einem bestimmten Zeitpunkt auch mit Sicherheit über Ihr Geld verfügen (Stand: 11/2017).

Welche Alternativen gibt es zum Festgeld?

Eine vorzeitige Kündigung eines Festgeldkontos ist grundsätzlich nicht möglich. Außer in absoluten Ausnahmefällen, in denen eine Sonderkündigung im Vertrag festgeschrieben ist, oder bei Auftreten eines schwerwiegenden Grundes können Sie keine Kündigung einfordern. In diesem Fall sind Sie auf die Kulanz Ihrer Bank angewiesen. Doch selbst, wenn Ihrem Wunsch nach Kündigung entsprochen wird, verlieren Sie Ihre Zinsen und müssen darüber hinaus teilweise sogar noch eine Strafgebühr bezahlen. Sie sehen entsprechend: Eine Kündigung beim Festgeld kommt eigentlich nicht in Frage. Sollten Sie sich also nicht sehr sicher sein, dass Sie über das Geld nicht vorzeitig verfügen müssen, sollten Sie lieber eine andere Form der Anlage wählen.

Eine größere Flexibilität und vergleichbare Sicherheit bieten Ihnen diese Produkte:

- Flexgeld

- Tagesgeldkonto

- Sparkonto

Wenn Sie eine maximale Flexibilität genießen möchten, raten wir Ihnen zum Tagesgeld. Zwar klingt der Name „Flexgeld“ nach mehr Flexibilität, das flexibelste Anlageprodukt ist allerdings das Tagesgeldkonro. Bei dieser Anlageform gelten in der Regel immer diese Bedingungen:

- Zu- und Abbuchungen zu jedem Zeitpunkt

- Kündigung des Kontos zu jedem Zeitpunkt

- Keine Strafgebühren bei einer Kündigung

- Kein Abzug der Zinsen bei einer vorzeitigen Kündigung

Für diese zusätzliche Flexibilität müssen Sie natürlich mit etwas niedrigeren Zinsen rechnen. In unserem Tagesgeldvergleich finden Sie aber dennoch attraktive Angebote, die Ihnen auch beim Tagesgeld einen fairen Zinssatz bieten. Dabei lohnt sich grundsätzlich auch ein Blick auf Anbieter aus dem EU-Ausland, die ebenfalls Teil des EU-weiten Bankenrettungsfonds sind. Ihre Einlagen sind also auch dort bis zu einer Höhe von 100.000 Euro abgesichert.

Neben dem Tagesgeld hat sich unter dem Begriff Flexgeld darüber hinaus ein weiteres Anlageprodukt entwickelt. Beim Flexgeld gelten grundsätzlich diese Bedingungen:

- Sie müssen eine feste Summe mit festem Zinssatz anlegen

- Sie können die Anlage nicht aufstocken oder verkleinern

- Sie müssen eine feste Laufzeit für die Anlage festlegen

- Sie erhalten bei einer vorzeitigen Kündigung einen geringen Zinssatz

Im Unterschied zum Festgeld bezahlen Sie beim Flexgeld also keine Strafgebühr, wenn Sie vorzeitig kündigen. Allerdings werden Ihnen genauso wie bei einer vorzeitigen Kündigung eines Festgeldkontos meist Erträge aus reduzierten Zinssätzen ausgezahlt. Der entscheidende Vorteil gegenüber dem Festgeld ist, dass Sie auch ohne schwerwiegenden Grund kündigen können. Ihnen steht die Kündigung sogar ohne jeglichen Grund zu. Die Zinssätze beim Flexgeld liegen in den meisten Fällen zwischen denen eines Tages- und eines Festgeldkontos. Wenn Sie absolute Flexibilität suchen, raten wir Ihnen eher zu einem Tagesgeldkonto. Sofern Sie nur im absoluten Notfall auf das Geld zugreifen müssen, kommt auch das Flexgeld in Frage.

Ein Sparkonto kommt unter Umständen ebenfalls in Frage. Hier gelten zwischen den verschiedenen Banken stark unterschiedliche Bedingungen, weswegen eine neutrale Analyse der Bedingungen an dieser Stelle kaum möglich ist. Sie sollten im Idealfall immer die Bedingungen eines Sparkontos mit denen eines Tages- und eines Festgeldkontos vergleichen. Nur wenn mögliche Einschränkungen durch einen höheren Zinssatz ausgeglichen werden, sollten Sie sich für ein Sparkonto entscheiden. Aktuell gibt es allerdings leider nur wenige attraktive Angebote für den Abschluss eines Sparkontos.

Eine vorzeitige Kündigung des Festgelds ist kaum möglich

Wenn Sie sich für ein Festgeldkonto entscheiden, sollten Sie sich sicher sein, nicht vorzeitig über das Geld verfügen zu müssen. Eine Kündigung ist nur in Ausnahmefällen möglich und zudem mit starken Einbußen oder sogar zusätzlichen Kosten verbunden. Sie erhalten unter Umständen also weniger Geld heraus als Sie einstmals angelegt haben. Zwar gibt es Fälle, in denen eine vorzeitige Kündigung eines Festgeldkontos dennoch notwendig ist. Wir raten Ihnen allerdings zu einer flexibleren Form der Anlage, sofern Sie möglicherweise während der Laufzeit auf das Geld zugreifen müssen. Besonders ein Blick in unseren Tagesgeldvergleich lohnt hier (Stand: 11/2017).

Bildquellen:

Münzstapel und Wecker: ID 96416932 © Anutr Yossundara | Dreamstime

Aufzählungen: Bezahlen.de

Paragraph-Symbol: Csdani | Dreamstime.com

Notausgangsschild: 58729766 Wittybear | Dreamstime

Beratungsgespräch: db.com

Mann mit Uhr: Bausparkasse Schwäbisch Hall

Kundenberatung in einer Bankfiliale: db.com

Sparbuch : ING-DiBa Pressebild: ing-diba.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich