Was gilt es bei einem Girokonto für Kinder zu beachten?

Artikel erstellt am 15.11.2017

Die Wahl eines Girokontos in unserem Girokontovergleich ist denkbar einfach. Doch wie sieht es bei Kinderkonten aus? Was muss ich beachten?

Die wichtigsten Aspekte bei Kinderkonten

Inhaltsverzeichnis

- Wann lohnt sich ein Konto für Kinder?

- Worauf sollte ich bei einem Konto für Kinder achten?

- Gibt es Neukundenboni für Kinderkonten?

- Ab welchen Alter kann ein Konto für Kinder eröffnet werden?

- Welche Leistungen sollte ein Girokonto für Kinder erfüllen?

- Welche Limits bieten sich bei einem Konto für Kinder an?

- Was benötige ich für die Eröffnung eines Kinderkontos?

- Bei einem Kinderkonto sollten Sie auf einige Dinge achten

In Deutschland gibt es mittlerweile mehr als zwei Millionen Konten von Kindern unter 16 Jahren (Stand: 10/2017). Wenngleich die jungen Menschen sich nur selten intensiv mit den Finanzen auseinandersetzen, wird die Zahl der Konten immer mehr. Ein Grund dafür ist vor allem das Engagement der Eltern, die für ihre Kinder vorsorgen wollen. Dazu kommt auch, dass das Taschengeld laut verschiedenen Statistiken immer weiter ansteigt. Wer mehr Geld hat, der hat auch mehr anzulegen – eine einfache Logik, die auch bei vielen Kindern zutrifft. Doch die Wahl des richtigen Kontos für Kinder und nicht zuletzt auch die Wahl der perfekten Bank ist alles andere als einfach.

Wann lohnt sich ein Konto für Kinder?

Ein Girokonto für Kinder kann sich theoretisch immer lohnen. Es kommt aber natürlich darauf an, wofür die Sprösslinge das Konto wirklich brauchen. Bei Jugendlichen ist die Nutzung eines Girokontos durchaus Gang und Gebe, auch zur Bargeldversorgung. Bei kleineren Kindern ist die Nutzung dagegen sehr ungewöhnlich. Nur selten kommt es vor, dass ein Kind in diesem Alter eine Bankkarte hat oder Überweisungen tätigt. Entsprechend ist ein Girokonto für Kinder nicht unbedingt erforderlich, solange das Konto auch nicht wirklich genutzt wird. Generell gilt hier, wie eigentlich immer im Girokontovergleich: Eine Eröffnung eines Kontos lohnt sich nur, wenn man es auch wirklich braucht.

Sinnvoller als ein Girokonto kann für kleinere Kinder vielfach ein Tagesgeldkonto sein. Das liegt vor allem am aktuellen Zinstief. Noch vor wenigen Jahren gab es teilweise bis zu 2 oder gar 3 Prozent Zinsen auf Guthaben auf dem Girokonto – zumindest für Kinder und bis zu gewissen Deckelbeträgen. Im Gegensatz zu Girokonten für Erwachsene bieten manche Girokonten für Kinder zwar auch heute noch mickrige Zinsen, doch das Ansparen ergibt auf einem Tagesgeldkonto mehr Sinn. Leider sind auch hier die Zinsen nicht mehr gerade rosig. Bis zu gewissen Deckelbeträgen und über bestimmte Zeiträume lassen sich auf Kinderkonten allerdings noch Zinsen erzielen – besonders im Vergleich zu herkömmlichen Konten (Stand: 10/2017).

Worauf sollte ich bei einem Konto für Kinder achten?

Wenn Sie für Ihre Kinder ein Konto eröffnen, sollten Sie allen voran auf das Finanzielle achten. Wenngleich Banken gerade Kinder gern mit Sachprämien, etwa mit Lego-Sets locken, sind die Konditionen des jeweiligen Kontos entscheidend. Nur wenn diese stimmen, macht die Eröffnung eines Kontos – egal ob Tagesgeldkonto oder Girokonto – überhaupt Sinn. Sie sollten daher unbedingt darauf achten, dass die wichtigsten Gebühren niedrig sind oder komplett wegfallen. Dabei sollten Sie immer im Kopf haben: Die Bedingungen bei Konten für Kinder sind gemeinhin deutlich besser als bei Konten für Erwachsene.

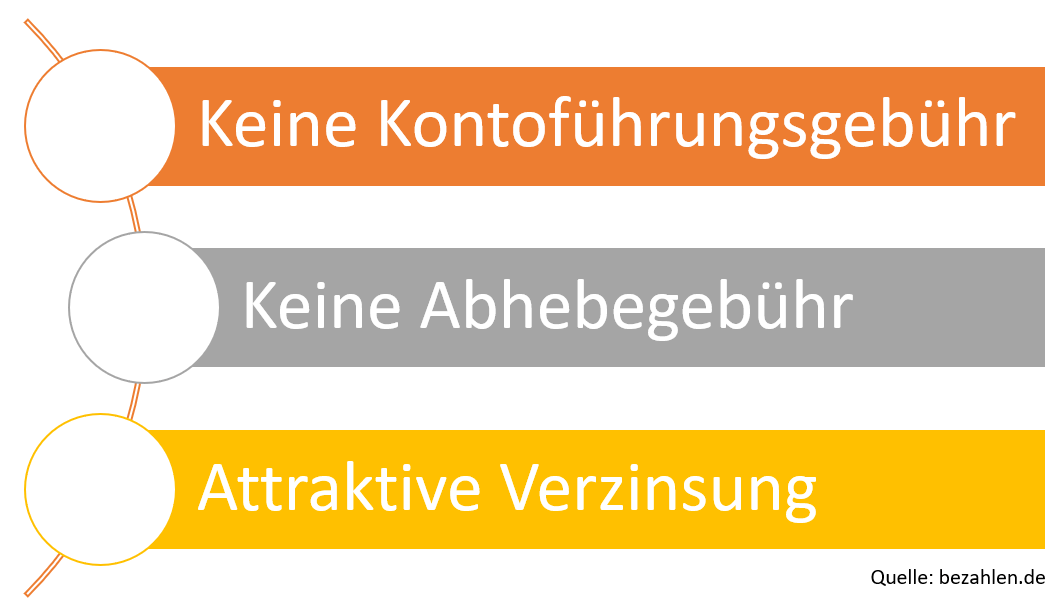

Besonders achten sollten Sie bei einem Konto für Kinder auf diese Aspekte:

Während bei einem Girokonto für Erwachsene auch viele andere Aspekte eine Rolle spielen, etwa ein gutes Online-Banking, sind bei Konten für Kindern die harten Fakten entscheidend. Deshalb sollten Sie vor allem darauf achten, dass es sich um ein komplett kostenloses Girokonto handelt. Wenngleich gerade bei Filialbanken heutzutage immer wieder Gebühren für die Kontoführung erhoben werden, ist dies bei Konten für Kinder traditionell anders. Nur die wenigsten Banken erheben für Kinderkonten Kontoführungsgebühren, sodass Sie keine Probleme haben sollten, ein komplett gebührenfreies Konto für Ihren Nachwuchs zu finden.

Genauso wichtig wie der Wegfall von Kontoführungsgebühren ist der Wegfall der Abhebegebühr. Generell ist es in Deutschland so, dass bei den meisten Banken aus unserem Girokontovergleich Abhebungen mit der jeweiligen Bankkarte des Instituts an Automaten desselben Instituts oder derselben Geldautomatenvereinigung gebührenfrei sind. Das ist bei Kinderkonten ähnlich. Deshalb lohnt es sich hier darauf zu achten, dass Sie sich für eine Bank entscheiden, bei der das Automatennetz möglichst groß ist. Die größten Automatennetze in Deutschland bieten die Sparkassen, gefolgt von den Volksbanken und Raiffeisenbanken.

Bei der Wahl der richtigen Bank und des richtigen Kontos sollten Sie aber nicht nur auf absolute Zahlen blicken: ihrem Kind bringt es wenig, wenn es in hunderten Orten Geld abheben kann, die mehrere hundert Kilometer entfernt sind. Wichtig ist entsprechend, dass Sie eine Bank wählen, die in Ihrer Nähe ein gutes Filial- und Geldautomatennetz hat. Gerade auf dem Land sind die Sparkassen und Raiffeisenbanken hier in der Regel führend. In Städten sind allerdings auch die Privatbanken, etwa die Commerzbank oder die Deutsche Bank, eine interessante Alternative. Idealerweise wählen Sie für das Konto Ihrer Kinder eine Bank, die fußläufig zu erreichen ist.

Ein weiteres Kriterium, das bei einem Konto für Kinder eine wichtige Rolle spielt, ist zweifelsfrei die Verzinsung von Guthaben. Gerade für kleinere Kinder werden Girokonten in Deutschland hauptsächlich eröffnet, um bereits für das spätere Leben zu sparen. Da ergibt es wenig Sinn, wenn Sie sich für eine Bank entscheiden, die einzig ein Girokonto für Kinder anbietet, das aber gleichzeitig keine Zinsen bringt. Sie sollten sich also entweder für ein attraktiv verzinstes Girokonto (die Seltenheit) oder ein Tagesgeldkonto mit guten Zinsen für Kinder (durchaus vorhanden) entscheiden. Teilweise bieten Banken auch eine Kombination aus beiden Finanzprodukten. Sofern dabei keinerlei Kontoführungsgebühren anfallen, kann auch dies durchaus Sinn ergeben (Stand: 10/2017).

Gibt es Neukundenboni für Kinderkonten?

Für die Banken sind Kinder und Jugendliche ein großes Geschäft – das liegt allen voran daran, dass die jungen Menschen vielfach als Kunden erhalten bleiben und später (hoffentlich) das große Geld bringen – etwa bei einer Immobilienfinanzierung. Die Girokonten für Kinder und Jugendlichen werden deshalb gemeinhin bezuschusst und bieten meist bessere Konditionen als herkömmliche Konten im Girokontovergleich. Durch diese Bezuschussung können Sie sich teilweise auch durchaus attraktive Boni sichern, sowohl für die Eröffnung eines Girokontos als auch eines Tagesgeldkontos.

Die meisten Banken werben bei Kindern und Jugendlichen dabei mit Sachprämien, die besonders den Kleinen gefallen. Doch es gibt auch immer wieder Geldprämien, die durchaus attraktiv sein können. Das gilt besonders bei verschiedenen Anlagekonten, bei denen Sie mit höheren Anlagesummen für die Kleinen auch bessere Konditionen bekommen. Teilweise sind dabei sogar Neukundenboni von 100 Euro oder mehr drin (Stand: 10/2017). Teilweise lohnt sich auch die Umschichtung von Anlagen für die Kleinen, denn auch für den Wechsel gibt es immer wieder sehr attraktive Boni. Dazu kommt, dass sich der Wechsel allein schon der besseren Konditionen wegen vielfach lohnen kann.

Sie sollten daher auch die Geldverwaltung der Kleinen immer im Blick behalten und das Geld nicht einfach liegen lassen. Eine aktive Verwaltung kann sich auch hier lohnen, um für die Zukunft der Kinder das Maximum herauszuholen.

Ab welchen Alter kann ein Konto für Kinder eröffnet werden?

Von Gesetzeswegen gibt es in Deutschland bezüglich der Eröffnung für ein Kinderkonto keinerlei Einschränkungen. Das heißt gleichzeitig aber nicht, dass jede Bank bereits die Eröffnung eines Girokontos für Säuglinge zulässt. Eine übliche Grenze sind beispielsweise 7 Jahre. So bieten viele Banken für Kinder unterhalb des Schulalters noch kein Giro- oder Tagesgeldkonto an. Das gilt besonders für Direktbanken und andere Online-Banken, die sich vor allem auf Jugendliche und Studenten konzentrieren.

Anders ist die Sache allerdings bei vielen Filialbanken und dabei besonders Sparkassen und Genossenschaftsbanken. Diese bieten sogar vergleichsweise häufig auch schon Konten für Kinder unter 7 Jahren. Bei fast allen örtlichen Sparkassen und Raiffeisenbanken sowie Volksbanken in Deutschland können Konten bereits für Säuglinge eröffnet werden – eine Altersgrenze gibt es nicht. Das gilt darüber hinaus auch für viele Filialbanken.

Teilweise gibt es aber noch einmal Unterschiede je nach Finanzprodukt. Bei einigen Instituten ist die Eröffnung eines Sparkontos für besonders junge Kinder beispielsweise kein Problem, die Eröffnung eines herkömmlichen Girokontos allerdings schon.

Welche Leistungen sollte ein Girokonto für Kinder erfüllen?

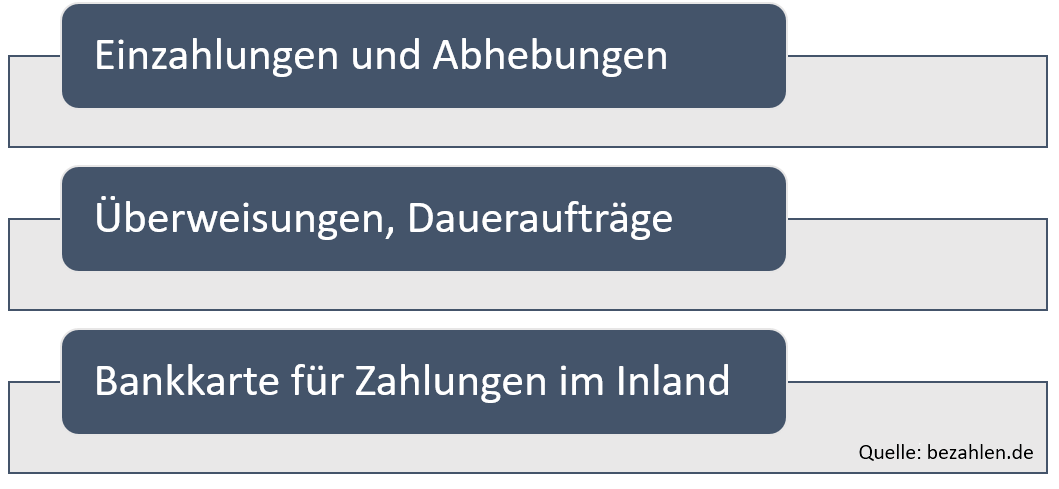

Eine wichtige Komponente eines Kinderkontos für den täglichen Umgang, ist auch ein bestimmter Leistungsumfang. Generell sollte dazu gehören:

Sie sollten entsprechend immer darauf achten, dass ein Girokonto für Kinder die typischen Bankdienstleistungen ermöglicht und nicht einen stark eingeschränkten Leistungsumfang bietet. Ansonsten bringt das Konto Ihren Kindern nichts, sobald Sie dieses denn wirklich einmal nutzen sollen. Besonders relevant sind bei Kinderkonten immer wieder Einzahlungen und Abhebungen, die auch generell kostenlos sein sollten. Gerade auf Kinderkonten wird viel Bargeld über das Taschengeld eingezahlt, teilweise auch von den Eltern auf das Konto überwiesen. Entsprechend wichtig sind auch Abhebungen, um wieder an das Bargeld zu kommen.

Gerade deshalb ist auch eine Bankkarte entscheidend. Mit dieser sollten Abhebungen und Zahlungen in Ladengeschäften im Inland grundsätzlich möglich sein. Darüber hinaus kann es nicht schaden, wenn eine Bankkarte auch für Einzahlungen genutzt werden kann. Dies ist mittlerweile besonders bei vielen Banken möglich, die Automaten haben, an denen sich auch Geld (meist nur Scheine) einzahlen lässt. Ansonsten sollte eine Bankkarte für Kinder in jedem Fall Zahlungen in Ladengeschäften zulassen. Teilweise lässt sich die Funktion für Zahlungen im Ausland deaktivieren, um das Risiko zu minimieren. Ob dies notwendig ist, müssen Sie allerdings selbst entscheiden.

Schlussendlich sollten auch mit einem Girokonto für Kinder typische Bankdienstleistungen wie Überweisungen oder Daueraufträge möglich sein. Zwar machen die wenigsten Kinder davon Gebrauch, spätestens bei Jugendlichen werden diese Dienstleistungen aber relevanter. Auch die Annahme von Lastschriften ist durchaus sinnvoll, zumindest ab einem gewissen Alter.

Weiterhin sollte auch ein Konto für Kinder bereits einen Zugang zum Online-Banking bieten. Gerade Kinder im Jugendalter wollen ihr Geld teilweise selbst verwalten und sollten nach und nach einen Umgang mit Geld erlernen. Achten Sie bei der Wahl des Girokontos für Kinder also auch darauf, dass Online-Banking angeboten wird. Dieses sollte zudem einfach, verständlich, sicher und auch für Kinder und Heranwachsende geeignet sein (Stand: 10/2017).

Welche Limits bieten sich bei einem Konto für Kinder an?

Generell ergibt es meist Sinn, wenn Sie bei einem Konto für Kinder gewisse Limits setzen. Genauso wie bei Konten für Erwachsenen gibt es auch bei Kinderkonten die eine oder andere Gefahr. Bei Kindern ist beispielsweise auch das Verlieren der Bankkarte kein allzu seltenes Schicksal, weswegen besonders hier auf Limits zu achten ist. Möglich ist hier das Setzen von Tages- oder Wochenlimits in Absprache mit der jeweiligen Bank. Teilweise ergibt es darüber hinaus Sinn, dem Kind zur Selbstkontrolle auch Limits in anderen Bereichen zu setzen – etwa bei Überweisungen.

Vielen Eltern ist es auch wichtig, dass die Kinder einen guten Umgang mit Geld erlernen. Das ist durch Limits vielfach leichter möglich. In Absprache mit der Bank können neben Abhebungen auch die maximalen Zahlungshöhen mit einer Bankkarte begrenzt werden. Auch hier gilt: Das ist nicht immer sinnvoll, kann aber je nach Situation durchaus eine gute Idee sein. Wir raten Ihnen hier sowohl Rücksprache mit Ihrem Kind – sofern es denn bereits Interesse an Finanzprodukten hat – als auch mit Ihrer Bank zu halten.

Was benötige ich für die Eröffnung eines Kinderkontos?

In Deutschland ist es für Kinder und Jugendliche nicht ohne weiteres möglich, ein Girokonto zu eröffnen. Stattdessen sind einige Unterlagen notwendig. Für die Eröffnung eines Girokontos immer notwendig ist die Zustimmung beider Erziehungsberechtigter. Nur im Ausnahmefall ist eine Eröffnung mit nur einer Unterschrift möglich. In diesem Fall müssen beispielsweise klare Nachweise erbracht werden, dass die Person allein erziehungsberechtigt ist oder eine Vollmacht des jeweils anderen Erziehungsberechtigten besitzt.

Gemeinhin müssen sich beide Erziehungsberechtigten bei der Kontoeröffnung für Kinder mit einem Lichtbildausweis ausweisen – bei einer Filialbank ist dies durch eine persönliche Vorstellung zu erledigen, bei Direktbanken über das Postident- oder Videoident-Verfahren. Darüber hinaus notwendig ist entweder eine Geburts- oder eine Abstammungsurkunde. Auch die Eröffnung eines Kontos für Adoptivkinder ist möglich, sofern die entsprechenden Nachweise vorgelegt werden. Dasselbe gilt immer dann, wenn eine andere Person als die Eltern erziehungsberechtigt ist. In diesem Fall muss die Erziehungsberechtigung nachgewiesen werden.

Wenngleich dies im ersten Moment kompliziert klingt, dauert die Eröffnung eines Kontos für Kinder und Jugendliche meist nicht lang. Sobald Sie alle Dokumente haben, ist die Eröffnung des Kinderkontos bei einer Filialbank meist in weniger als einer halben Stunde erledigt. Bei einer Direktbank können Sie alle wichtigen Daten bereits online ausfüllen und müssen danach nur noch das Postident-Verfahren durchführen – dies dauert selten länger als fünf oder vielleicht maximal zehn Minuten.

Wie bei der Eröffnung von Kontoprodukten üblich erhalten Sie danach innerhalb von zwei Wochen alle relevanten Daten rund um das Konto. Dazu gehören beispielsweise die Bankkarte, die Login-Daten für das Online-Banking und mögliche PINs sowie ein allgemeines Schreiben, das Sie über die Kontonummer und weitere wichtige Details informiert.

Bei einem Kinderkonto sollten Sie auf einige Dinge achten

Die Eröffnung eines Kontos für Kinder kann sich durchaus lohnen. Wann genau der richtige Zeitpunkt ist, müssen Sie allerdings selbst entscheiden. Neben Girokonten gibt es für Kinder auch Tagesgeld- und andere Anlagekonten. Wenn Sie ausschließlich etwas für Ihre Kinder ansparen wollen, sind diese Konten meist eine bessere Wahl. Sofern Ihr Kind gern ein echtes Konto hätte, um Zahlungen tätigen zu können oder Geld ein- und auszahlen zu können, ist ein Girokonto allerdings unumgänglich. Dabei sollten Sie auf unsere Hinweise rund um die Eröffnung und die notwendigen Leistungen des Girokontos achten. So finden Sie schnell und einfach ein passendes Konto und sorgen dafür, dass Ihr Kind von attraktiven Leistungen profitiert (Stand: 10/2017).

Bildquellen:

Familie bei einer Beratung: Arne9001 | Dreamstime.com

Aufzählungen: Bezahlen.de

Frau mit Kind beim Abheben: Andriy Petrenko | Dreamstime.com

Mädchen mit Karte: EURO KARTENSYSTEME GMBH

Smartphone: Creativecommonsstockphotos | Dreamstime Stock Photos

Jugendliche mit Überweisungsträger: targobank.de

Eltern bei der Beratung: Konstantin Chagin | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich