Lohnt sich ein Bausparvertrag überhaupt noch?

Artikel erstellt am 26.12.2017

Der Bausparvertrag ist eines der beliebtesten Finanzprodukte der Deutschen. Doch lohnt sich ein Bausparvertrag auch immer und vor allem heute noch?

Der Nutzen eines Bausparvertrags

Inhaltsverzeichnis

- Was ist ein Bausparvertrag überhaupt?

- Wie sieht die staatliche Förderung beim Bausparen aus?

- Was spricht für einen Bausparvertrag?

- Was spricht gegen einen Bausparvertrag?

- Ein Bausparvertrag ist nicht immer die Ideallösung

Einen Bausparvertrag haben in Deutschland mehrere Millionen Menschen. Damit ist der Bausparvertrag neben dem Girokonto wohl das Volksprodukt schlechthin. Doch auch der Bausparvertrag leidet in Zeiten der Niedrigzinsen und ist keineswegs immer die beste Lösung für die Finanzierung einer Immobilie. In diesem Ratgeber wollen wir Sie deshalb darüber aufklären, was die Vor- und Nachteile eines Bausparvertrags sind und wie Sie von einer Immobilienfinanzierung dieser Art profitieren können. Gleichzeitig wollen wir Ihnen aufzeigen, welche Alternativen es gibt und wann diese die bessere Lösung sind als ein Bausparvertrag.

Was ist ein Bausparvertrag überhaupt?

Der Begriff Bausparvertrag ist in Deutschland zwar extrem verbreitet, doch dennoch weiß keineswegs jeder, was sich dahinter wirklich verbirgt. Im Prinzip handelt es sich dabei um eine Kombination aus zwei verschiedenen Verträgen:

- einem Sparplan

- und einem Immobiliendarlehen

Sie merken an diesem Charakter des Bausparvertrags bereits, dass Sie auch eine Lösung ohne Kombination finden können, die Ihnen einen ähnlichen Erfolg verspricht. Dennoch hat die Kombination einige entscheidende Vorzüge, etwa bei den Steuern oder auch den Zinssätzen.

Ein Bausparvertrag kann allerdings, anders als viele andere Vertragstypen, nur zweckgebunden genutzt werden. Mit einem Bausparvertrag lässt sich also ausschließlich der Bau oder Kauf einer Immobilie finanzieren. Darüber hinaus können Investitionen für eine Modernisierung oder einen Umbau durch einen Bausparvertrag gedeckt werden. Eine Zweckentfremdung, etwa für den Kauf eines Autos oder einen Urlaub, ist nicht möglich. Genauer definiert ist die Zweckbindung für sogenannte „wohnwirtschaftliche Zwecke“ im Bausparkassengesetz (Stand: 10/2017).

Wie läuft der Sparplan bei einem Bausparvertrag ab?

Wenn Sie sich für einen Bausparvertrag entscheiden, steht zuerst die sogenannte Ansparphase an. Hierbei setzen Sie sozusagen auf einen Sparplan, der in der Regel dazu führen sollte, dass Sie 30 bis 50 Prozent der späteren Kreditsumme zusammenbringen. Dabei ist der Vertrag immer nach einer gewissen Zeit zuteilungsreif. Das bedeutet konkret: Zu diesem Zeitpunkt können Sie erstmals über das Geld verfügen und haben die Sparphase in diesem Moment beendet. Wie lange es dauert, bis ein Bausparvertrag zuteilungsreif ist, hängt vom genauen Vertrag ab.

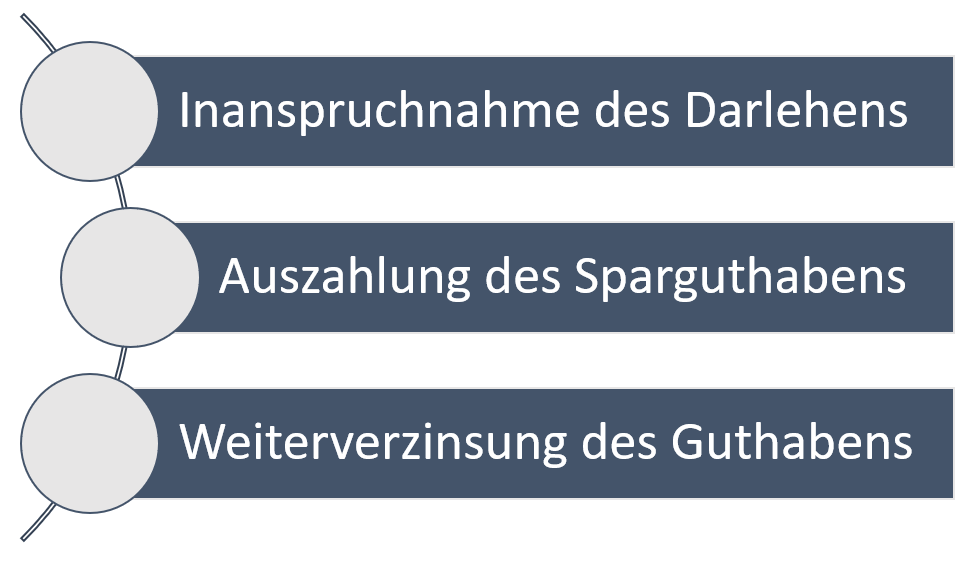

Was passiert, wenn der Bausparvertrag zuteilungsreif ist?

Wenn Sie die Ansparphase beendet haben, ist Ihr Vertrag zuteilungsreif. In diesem Moment haben Sie insgesamt drei Möglichkeiten:

Dabei sehen Sie bereits, dass die Zweckbindung nur teilweise vorliegt. Sie gilt nämlich ausschließlich dann, wenn Sie auch das Darlehen als Bestandteil Ihres Vertrags in Anspruch nehmen. Entscheiden Sie sich für die Auszahlung des Sparguthabens, liegt keine Zweckbindung mehr vor. Vielmehr können Sie das Geld dann verwenden, wofür Sie wollen.

Grundsätzlich bietet sich bei den meisten Bausparverträgen eine Inanspruchnahme des Darlehens an. Die Verträge mit der Kombination aus zwei Aspekten einer Finanzierung kommen gerade deshalb meist mit einer besseren Verzinsung in der Sparphase und gleichzeitig garantiert niedrigen Zinsen in der Darlehensphase daher. Heutzutage sind allerdings auch die beiden anderen Möglichkeiten immer öfter eine attraktive Möglichkeit, um von einem Bausparvertrag zu profitieren. Das liegt allen voran am Verfall der Zinsen in den vergangenen Jahren. Bei den genauen Vorteilen eines Bausparvertrags erklären wir Ihnen noch einmal im Detail, warum das so ist (Stand: 10/2017).

Welche Kosten fallen bei einem Bausparvertrag an?

Ein Bausparvertrag ist entgegen zum anderen Volksprodukt – dem Girokonto – nie kostenlos. Während Sie im Girokontovergleich gleich mehrere Anbieter finden, die Ihnen ein gebührenfreies Girokonto anbieten, ist dies bei einem Bausparvertrag anders. Hierfür müssen Sie bei den meisten Bausparverträgen gleich auf zwei zentrale Gebühren achten:

- Abschlusskosten: 1 bis 1,6 Prozent der Bausparsumme

- Kontoführungsgebühren: 10 bis 20 Euro im Jahr

Während die Kontoführungsgebühren bei einem normalen Bausparvertrag eher zu vernachlässigen sind und insgesamt meist "nur" 100 bis 300 Euro Gebühren ausmachen, können die Abschlusskosten ein großes Problem sein. Erhebt eine Bausparkasse beispielsweise einen Satz von 1,5 Prozent bei einer Bausparsumme von 300.000 Euro, müssen Sie allein 4.500 Euro für die Abschlusskosten bezahlen. In Zeiten der Niedrigzinsen sorgen die Abschlusskosten immer wieder dafür, dass sich ein Bausparvertrag nicht mehr lohnt. Ein Festgeldkonto in Kombination mit einer späteren Immobilienfinanzierung ist dann oft die bessere Wahl.

Was muss ich sonst noch über einen Bausparvertrag wissen?

Wenn Sie sich für einen Bausparvertrag entscheiden, sollten Sie auf einige Dinge besonders achten. Allen voran ist hier der Begriff Bausparkollektiv zu nennen. Wenn Sie sich für das Bausparen entscheiden, schließen Sie sich sozusagen immer zu einem Kollektiv mit anderen Sparern zusammen. Die Funktionsweise einer Bausparkasse ist, dass neue Einzahler es ermöglichen, dass alte Einzahler ihr Darlehen in Anspruch nehmen. Sofern es irgendwann nicht mehr genug Personen gibt, die einzahlen, funktioniert das System nicht mehr – zumindest theoretisch.

Weitere Begriffe von denen Sie gehört haben sollten, wenn Sie sich für das Bausparen entscheiden, sind die Bewertungszahl und die Bausparsumme. Bei Letzterer handelt es sich um die Kombination aus der Sparsumme und der Darlehenssumme. Im Prinzip also um den Betrag, der Ihnen schlichtweg für die Finanzierung einer Immobilie zur Verfügung steht. Die Bewertungszahl dagegen zeigt Ihnen an, wann das Darlehen zuteilungsreif ist. Sobald diese die sogenannte Zielbewertungszahl Ihrer Bausparkasse überschreitet, können Sie das Darlehen in Anspruch nehmen. Die Zahl wächst, wenn Sie Geld einzahlen. Je schneller und je mehr Geld Sie einzahlen desto schneller wächst also auch die Bewertungszahl. Diese ist zudem davon abhängig, wie hoch das spätere Darlehen sein soll.

Schlussendlich spielen auch die Begriffe Mindestsparguthaben und Regelsparbeitrag eine nicht zu vernachlässigende Rolle. Bei dem sogenannten Regelsparbeitrag handelt es sich um eine festgelegte Prozentzahl der Darlehenssumme, die Sie mindestens im Jahr einzahlen müssen. Meist liegt der Satz bei 4 bis 5 Prozent, sodass ein Bausparvertrag nach spätestens sechs bis zehn Jahren zuteilungsreif ist. Sondereinzahlungen oder eine Erhöhung der monatlichen Beiträge ist nur mit Zustimmung der Bausparkasse möglich. Der Begriff des Regelsparbeitrags steht auch in engem Zusammenhang zum Mindestsparguthaben. Dieses liegt – wie bereits weiter oben angemerkt – bei 30 bis 50 Prozent der Investitionssumme (Stand: 10/2017).

Beispielhaft sieht ein Bausparvertrag etwa so aus:

- Bausparsumme: 300.000 Euro

- Mindestsparguthaben: 50 Prozent (150.000 Euro)

- Regelsparbeitrag: 5 Prozent im Jahr (15.000 Euro)

- Zuteilungsreife: nach etwa acht bis neun Jahren

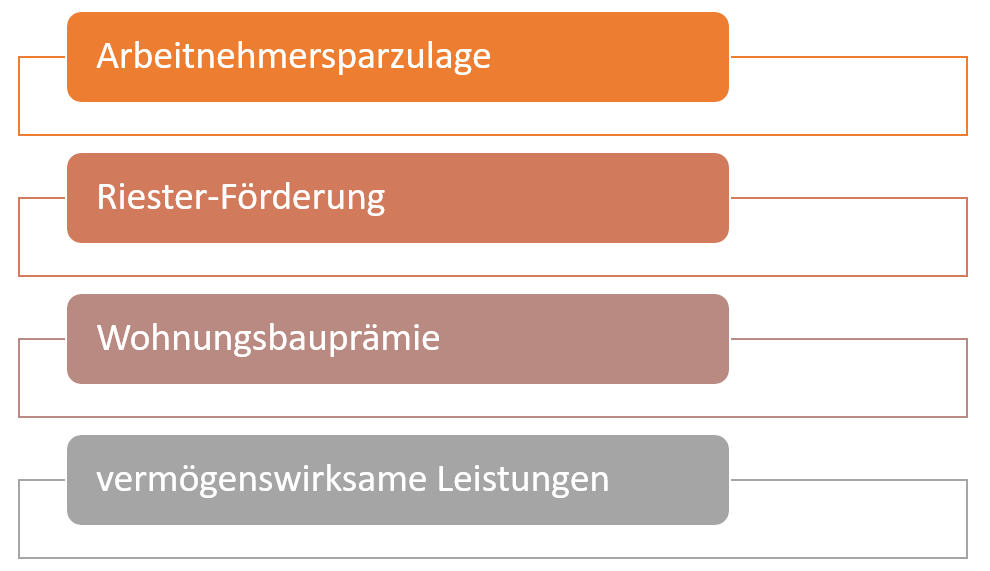

Wie sieht die staatliche Förderung beim Bausparen aus?

Eines der entscheidenden Kriterien, dass für einen Bausparvertrag spricht, ist die staatliche Förderung. Wer sich für einen Bausparvertrag entscheidet, kann in den meisten Fällen eine attraktive Förderung einsacken, die diesen Vertragstyp gegenüber anderen Finanzierungsarten bevorzugt. Für Sie bedeutet das in bestimmten Situationen, dass der Bausparvertrag eine bessere Lösung ist als beispielsweise eine herkömmliche Immobilienfinanzierung, für die Sie die besten Angebote in unserem Immobilienfinanzierungsvergleich finden können.

Grundsätzlich kommen vier verschiedene Arten der Förderung in Frage:

Für wen sich welche staatliche Förderung beim Bausparvertrag wann lohnt, hängt in der Regel von der jeweiligen Situation ab. Besonders profitieren von den Förderungen Verbraucher mit einem kleinen oder mittleren Einkommen, die sich über einen Bausparvertrag den Traum vom Eigenheim erfüllen möchten. Teilweise ist auch eine Kombination von verschiedenen staatlichen Förderungen möglich, wenngleich die genaue Inanspruchnahme und deren Vorteile immer vom Gehalt, der familiären Situation und weiteren Faktoren abhängen.

Grundsätzlich können Sie sich merken, dass eine staatliche Förderung einen Bausparvertrag attraktiver machen kann als andere Arten der Finanzierung. Notwendig ist allerdings, genau durchzurechnen, ob sich eine Förderung in der eigenen Situation überhaupt lohnt. Entgegen der Vermutung ist dies nämlich nicht immer der Fall.

Was spricht für einen Bausparvertrag?

Der Bausparvertrag ist nicht umsonst eines der beliebtesten Vehikel zur Finanzierung von Immobilien in Deutschland. Nicht gerade wenige Vorzüge sprechen für die Nutzung eines Bausparvertrags. Wir wollen Ihnen hier übersichtlich darstellen, warum ein Bausparvertrag für Sie Sinn ergeben kann. Die wichtigsten Gründe sind dabei die folgenden:

- garantierte Zinssätze für die gesamte Sparphase

- staatliche Förderprogramme

- hohe Sicherheit durch Sicherungsfonds

- garantierte Darlehenszinsen zum Zeitpunkt des Abschlusses

- große Auswahl an verschiedenen Anbietern

Im Weiteren wollen wir Ihnen die wichtigsten Vorzüge noch einmal im Detail vorstellen. Das gilt allen voran für die garantierten Zinssätze und die hohe Sicherheit von Bausparverträgen (Stand: 10/2017).

Warum sind die garantierten Zinssätze ein Vorteil?

Ein jeder Bausparvertrag kommt mit garantierten Zinsen in doppelter Hinsicht daher. Sie bekommen zum einen während der gesamten Sparphase einen garantierten Zinssatz, der zum Zeitpunkt des Vertragsabschlusses festgelegt wird. Dabei sind die besten Angebote aktuell etwas niedriger als bei den besten Anbietern im Tagesgeldvergleich, allerdings im Durchschnitt besser als beim Tagesgeld. Im Gegensatz zum Tagesgeldkonto sind Sie allerdings nicht von den Marktzinsen abhängig, sondern erhalten die Zinsen garantiert über eine bestimmte Laufzeit. Sollten sich die Zinsen also weiter verschlechtern, profitieren Sie mit einem langlaufenden Bausparvertrag. Gerade wenn Sie einen älteren Vertrag haben, profitieren Sie aktuell beispielsweise besonders.

Gleichzeitig bietet ein Bausparvertrag auch den entscheidenden Vorteil, dass Sie auf garantierte Darlehenszinsen bauen dürfen. Das heißt konkret: Sie legen bereits beim Vertragsabschluss fest, wie viele Zinsen Sie später auf das Darlehen zahlen. Demnach sichern Sie sich den Zinssatz langfristig und erhalten damit nicht nur Planungssicherheit, sondern bei einem geschickten Abschluss zum richtigen Zeitpunkt auch sehr attraktive Zinssätze. Mit gutem Verhandlungsgeschick können Sie Angebote erhalten, die auf demselben Niveau liegen wie die von den besten Anbietern in unserem Immobilienfinanzierungsvergleich.

Entscheidend sind die Vorteile eines Bausparvertrags allen voran deshalb, weil Sie im Prinzip gleich doppelt profitieren. Zum einen können Sie sich garantierte Zinssätze und damit Planungssicherheit sichern, zum anderen haben Sie nach zehn Jahren ein Sonderkündigungsrecht und müssen das Darlehen eines Bausparvertrags nicht zwingend in Anspruch nehmen. Sofern Sie einen Vertrag also etwa vor zehn Jahren abgeschlossen haben, profitieren Sie aktuell von sehr attraktiven garantierten Habenzinsen, haben aber dennoch die Möglichkeit den Vertrag nach Abschluss der Ansparphase nicht für das Darlehen zu nutzen, sondern sich das Geld auszahlen zu lassen. Aber Achtung: Auch die Bausparkasse hat nach zehn Jahren ein Sonderkündigungsrecht (Stand: 10/2017).

Warum spricht die Sicherheit für einen Bausparvertrag?

Die Deutschen legen bei jeglichen Spar- und Finanzierungsvorhaben größten Wert auf die Sicherheit. Gerade deshalb gilt auch der Bausparvertrag als eine gute Möglichkeit, um das Vermögen zu sichern und zu mehren. Ein jeder Bausparvertrag ist dabei vom deutschen Einlagensicherungsfonds bis zu einem Betrag von 100.000 Euro garantiert abgesichert. Darüber hinaus sind einige Bausparkassen, etwa die Schwäbisch Hall, auch zusätzlich noch Teil von anderen Sicherungsfonds, wodurch das Guthaben doppelt und über den Betrag von 100.000 Euro hinaus abgesichert ist. Auch wenn es sich theoretisch immer um ein Sparkollektiv handelt, hatten die deutschen Bausparkassen noch nie größere Probleme – selbst in der Finanzkrise nicht. Ihr Geld ist bei einer Bausparkasse also in sicheren Händen.

Was spricht gegen einen Bausparvertrag?

Der Bausparvertrag ist an sich auch weiterhin eine gute Lösung zur Finanzierung von Immobilien. Dennoch gibt es die eine oder andere Sache, die gegen einen Bausparvertrag spricht. Allen voran zu nennen sind dabei die Kosten, die in ihrer Gesamtheit den Zinsgewinn teilweise wieder auffressen. Darüber hinaus garantieren Bausparverträge heutzutage nur noch selten die attraktivsten Marktzinsen auf der Guthabenseite. Stattdessen bieten gerade Produkte aus unserem Festgeldvergleich Ihnen oft einen besseren Zinssatz für eine langfristig gesicherte Anlage. Teilweise sind sogar Tagesgeldangebote attraktiver als die angebotenen Zinsen in der Sparphase eines Bausparvertrags.

Dazu kommt, dass die Zweckbindung eines Bausparvertrags problematisch ist. Wenn Sie sich für eine Festgeldanlage entscheiden, können Sie mit dem Geld danach machen, was Sie wollen. Theoretisch ist das auch bei einem Bausparvertrag möglich – Sie können dann aber nicht mehr von dem meist attraktiv verzinsten Darlehen profitieren, wodurch der entscheidende Vorteil des Bausparvertrags dahin ist. Auch die Festlegung auf eine meist lange Laufzeit und die Einschränkung durch die sogenannte Zuteilungsreife eines Bausparvertrags kann man als einen Nachteil eines Bausparvertrags werten. Eine Tagesgeld- oder Festgeldanlage in Kombination mit einem Sparplan ist oftmals die attraktivere Lösung.

Ein Bausparvertrag ist nicht immer die Ideallösung

Ein Bausparvertrag ist auch heutzutage noch oft zu empfehlen. Die Vorteile sind aber längst nicht mehr so groß wie früher. Vielmehr ist ein Bausparvertrag ein wenig auch eine Wette. Wenn die Zinsen niedrig bleiben oder sogar noch weiter sinken, sind Sie mit einem Bausparvertrag meist am besten aufgestellt. Sollten die Zinsen allerdings steigen, ist eine Kombination aus einem Tagesgeldkonto oder einem Festgeldkonto mit Sparplan sowie einer klassischen Immobilienfinanzierung vielleicht die bessere Lösung. Ob sich ein Bausparvertrag lohnt, lässt sich also nicht endgültig beantworten. Eine große Rolle spielt bei der Einschätzung am Ende auch, ob Sie staatliche Förderungen nutzen können oder nicht. Dies sollten Sie zuerst prüfen und dann eine Entscheidung treffen. Meist können Sie so schnell ausmachen, ob ein Bausparvertrag für Sie eine gute Lösung ist oder nicht (Stand: 10/2017).

Bildquellen:

Symbolbild Bausparen-Schild: Bausparkasse Schwäbisch Hall

Aufzählungen: Bezahlen.de

Mädchen mit Geldscheinen: Bausparkasse Schwäbisch Hall

Frau am Laptop mit W&W-Homepage: Wüstenrot & Württembergische (W&W)

Haus auf Geldscheinen: Dmitriy Melnikov | Dreamstime Stock Photos

Paar am Fenster: Bausparkasse Schwäbisch Hall

Mann mit Uhr: Bausparkasse Schwäbisch Hall

Taschenrechner und Haus: kfw.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich