Was sind die Unterschiede zwischen Online- und klassischem Banking?

Artikel erstellt am 01.09.2017

Das Online-Banking wird in Deutschland mittlerweile von den meisten Bankkunden genutzt. Doch was sind eigentlich die Unterschiede zum klassischen Banking?

Online-Banking und klassisches Banking im Vergleich

Inhaltsverzeichnis

- Gibt es Online- und klassisches Banking immer parallel?

- Welche Vorteile hat das Online-Banking?

- Was sind die Vorteile des klassischen Bankings?

- Wie viel teurer ist das Banking in der Filiale wirklich?

- Für welche Lösung sollte ich mich entscheiden?

- Mit dem Online-Banking viel Geld sparen

Wer heutzutage ein Konto eröffnet, der erhält die Login-Daten für das Online-Banking in der Regel gleich dazu. Eine Nachfrage, ob man das Banking im Internet nutzen will, gibt es im Prinzip nicht mehr. Es wird als gegeben hingenommen, dass man die Bankgeschäfte (auch) im Internet erledigt. Das bringt zweifelsfrei einige Vorteile, besonders bei der Geschwindigkeit und bei den Kosten. Die Banken haben erkannt, dass das Online-Banking für sie hauptsächlich Vorzüge hat (vor allem finanziell). Dennoch gibt es auch weiterhin Filialen, denn keineswegs jeder ist vom Online-Banking angetan. In diesem Ratgeber wollen wir Ihnen deshalb die Unterscheide aufzeigen und erklären, warum auch das klassische Banking seine Berechtigung hat.

Gibt es Online- und klassisches Banking immer parallel?

Das Online-Banking und das klassische Banking haben sich in den Anfangsphasen der technischen Entwicklung gegenseitig ergänzt. Wer ein Bankkonto hatte, erhielt von seiner Bank die entsprechenden technischen Möglichkeiten, um Geschäfte online zu erledigen. Darüber hinaus stand allerdings immer auch die Filiale für Fragen und Antworten zur Verfügung. Heute ist die Sache jedoch anders, denn immer mehr Banken verzichten komplett auf ein klassisches Banking.

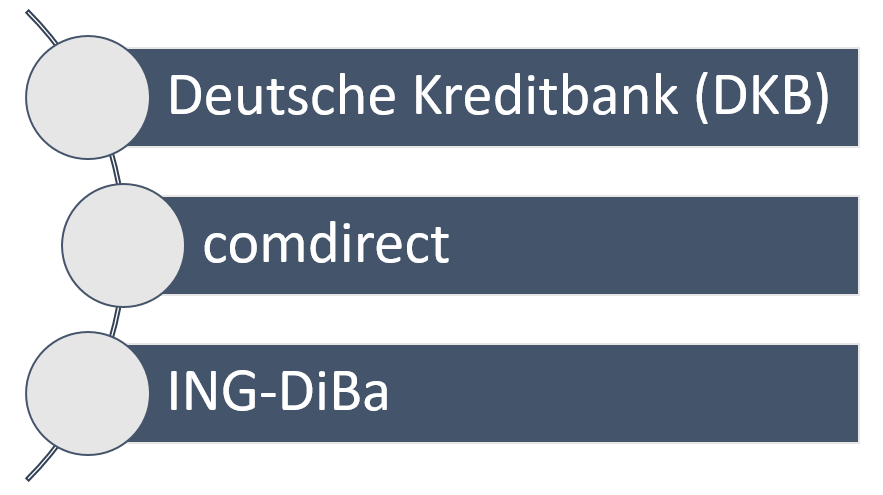

Das beste Beispiel sind da zweifelsfrei die sogenannten Direktbanken, die auch Online-Banken genannt werden. In unserem Girokontovergleich finden Sie mehrere Institute, die ausschließlich Online- (und Telefon-) Banking anbieten. Ein Filialnetz haben diese Banken in der Regel überhaupt nicht mehr. Eine kombinierte Nutzung aus Online-Banking und klassischen Bankdienstleistungen ist entsprechend bei diesen Anbietern meist nicht möglich. Die bekanntesten Direktbanken sind die folgenden:

Interessant ist in diesem Kontext auch, dass einige große Direktbanken Töchter einer „normalen“ Filial-Bank sind. Die Deutsche Kreditbank beispielsweise gehört zur Bayerischen Landesbank und ist damit eng mit den Sparkassen verbunden. Die comdirect wiederum ist eine Tochter der Commerzbank, weswegen Kunden der comdirect teilweise auch das Filialnetz der Mutter nutzen können. Einzig die ING-DiBa ist von den großen drei eine „echte“ Online-Bank und agiert komplett autark von jeglichen Filial- oder Großbanken.

Doch wenn Sie jetzt denken, dass jede klassische Bank Ihnen eine doppelte Möglichkeit zur Erledigung Ihrer Bankgeschäfte zur Verfügung stellt, haben Sie sich getäuscht. Immer mehr Filialbanken versuchen ihre Kunden ebenfalls durch reine Online-Angebote zu locken. Ein gutes Beispiel ist hier Wüstenrot oder die Commerzbank. Beide Institute haben mittlerweile Konten im Angebot, die Sie als Kunde ausschließlich im Internet eröffnen können. Sie sind dann zwar nicht gezwungen, das Online-Banking zu nutzen, für die Nutzung des klassischen Bankings entstehen allerdings hohe Kosten. Wirklich günstig sind diese Angebote nur für die Kunden, welche das Angebot auch ausschließlich im Internet nutzen wollen. Die Kombination aus klassischem Banking und Online-Banking ohne Aufpreis gibt es nur noch bei wenigen Instituten.

Welche Vorteile hat das Online-Banking?

Dass immer mehr Menschen in Deutschland das Online-Banking nutzen, ist kein Zufall. Allen voran erkennen immer diese Verbraucher die Vorteile des Bankings von zuhause. Das zentrale Argument ist dabei zweifelsfrei die Praktikabilität. Am eigenen Rechner oder mittlerweile gar am Smartphone Bankgeschäfte zu erledigen, geht schlichtweg deutlich einfacher und schneller. Sie müssen sich nur kurz einloggen, die entsprechenden Zahlungsdaten eingeben und können dann über Ihr TAN-System die Zahlung bestätigen. Dafür müssen Sie sich im Normalfall nicht ein einziges Mal bewegen.

Das Online-Banking einfach erklärt:

Interessant ist das Online-Banking auch dann, wenn Sie Geld immer wieder an dieselbe Person überweisen, allerdings keinen Dauerauftrag einrichten wollen oder können. Sie können in Ihrem Online-Banking eine Vorlage für bestimmte Empfänger erstellen. Haben Sie eine solche erstellt, müssen Sie bei einer Zahlung nur noch die Vorlage auswählen, den Betrag eingeben und die Zahlung verifizieren. Eine Überweisung dauert so im Idealfall nur noch wenige Minuten. Müssen Sie dagegen immer wieder einen Überweisungsträger ausfüllen und diesen zur Bank bringen, kann eine Überweisung gut und gerne Stunden oder Tage pro Transaktion dauern. Der Zeit- und Komfortgewinn des Online-Bankings ist im Vergleich zum klassischen Banking entsprechend groß.

Einen weiteren entscheidenden Vorteil bietet das Online-Banking bezüglich der Erreichbarkeit. Eine Bankfiliale hat Öffnungszeiten. Sie können eine Überweisung oder eine andere Finanztransaktion also nur in einem bestimmten Zeitrahmen erledigen. Gerade für Berufstätige ist das vielfach problematisch. Beim Online-Banking ist die Sache anders. Sie können eine Transaktion hier zu jeder beliebigen Tageszeit durchführen, 24 Stunden am Tag und sieben Tage die Woche. Zwar heißt das noch nicht, dass die Transaktion auch sofort von der Bank erledigt wird (das geschieht meist erst am nächsten Bankarbeitstag), Sie haben dann aber nichts mehr mit dem Prozess zu tun.

Schlussendlich wird auch immer deutlicher, dass das Online-Banking deutlich günstiger ist als die normale Finanzverwaltung bei einer Bank. Heutzutage sind klassische Dienstleistungen selbst bei Banken, die beide Arten des Bankings anbieten, teurer. Eine papierhafte Überweisung kostet bei vielen Banken mittlerweile Gebühren von bis zu zwei Euro pro Transaktion. Die Einrichtung eines Dauerauftrags oder eines Wertpapiersparplans kann sogar noch deutlich teurer sein. Beim Online-Banking entstehen dagegen meist gar keine beziehungsweise bei einigen Anbietern sehr geringe Gebühren für diese Dienstleistungen. Allein bei etwa 100 normalen Überweisungen im Jahr, können Sie durch die Nutzung des Online-Bankings bereits über 100 Euro sparen. Die generellen Kostenvorteile von Direktbanken oder Online-Angeboten von Banken sind in dieser Kalkulation noch nicht einmal eingerechnet.

Was sind die Vorteile des klassischen Bankings?

Natürlich ist aber auch das klassische Banking nicht ohne Vorteil. Nicht umsonst vertrauen weiterhin viele Millionen Deutsche allen voran auf die klassische Variante der Erledigung von Bankdienstleistungen. Einer der wichtigsten Gründe dafür ist zweifelsfrei, dass nicht jeder Mensch die entsprechenden technischen Möglichkeiten hat, Bankdienstleistungen im Internet zu erledigen. Gerade ältere Verbraucher haben oft keinen, Internetzugang, Computer bzw. Smartphone. Die Nutzung des Online-Bankings ist demnach mehr oder weniger unmöglich. Hinzu kommt, dass manch einem Verbraucher die Nutzung des Online-Systems schlichtweg zu kompliziert ist. In dieser Situation bietet sich das klassische Banking in der Filiale an. Gerade auf Grund der älteren Generation wird das Filialnetz der wichtigsten deutschen Banken in den nächsten Jahren vermutlich auch nur leicht schrumpfen (Stand: 08/2017). Aussterben wird das klassische Banking durch die vielen Millionen Menschen, die nicht am Online-Banking teilnehmen können, zumindest vorerst nicht.

Dazu kommt ein entscheidender weiterer Vorteil des klassischen Bankings: Die Beratungsleistung. Zwar finden Sie im Online-Banking Erklärungen zu verschiedenen Finanzprodukten und meist auch Links zu ausführlichen Guides auf den Webseiten der Banken. Doch eine schriftliche Darlegung der verschiedenen Vor- und Nachteile sowie möglicher Risiken – besonders bei Aktien oder Anleihen – ist nie so gut wie eine persönliche Beratung. Genau hier zeigt sich auch die größte Schwäche des Online-Bankings im Vergleich zum klassischen Banking. Bei komplexeren Dienstleistungen ist das Banking im Internet zweifelsfrei die schlechtere Lösung. Das gilt natürlich auch immer dann, wenn Sie Fragen zu bestimmten Dienstleistungen oder Produkten haben. Zwar gibt es mit dem Telefonbanking oft eine Zusatzleistung zur Online-Dienstleistung. Doch auch eine telefonische Beratung erreicht nur selten die Qualität eines persönlichen Gesprächs in der Filiale.

Schlussendlich gilt es auch noch den Sicherheitsaspekt zu erwähnen. Während beim Online-Banking zumindest gewisse Gefahren bestehen, ist das Banking in der Filiale vergleichsweise sicher. Zwar gibt es auch hier theoretisch Betrugsmöglichkeiten. Führen Sie allerdings Transaktionen immer nur persönlich durch, sind die Risiken sehr begrenzt. Eine ähnliche Gefahr des Betrugs, etwa durch das Abfangen von relevanten Daten, wie beim Online-Banking existiert nicht. Das Online-Banking wird derzeit allerdings ebenfalls immer sicherer, weswegen auch diese Komponente immer mehr zu vernachlässigen ist.

Wie viel teurer ist das Banking in der Filiale wirklich?

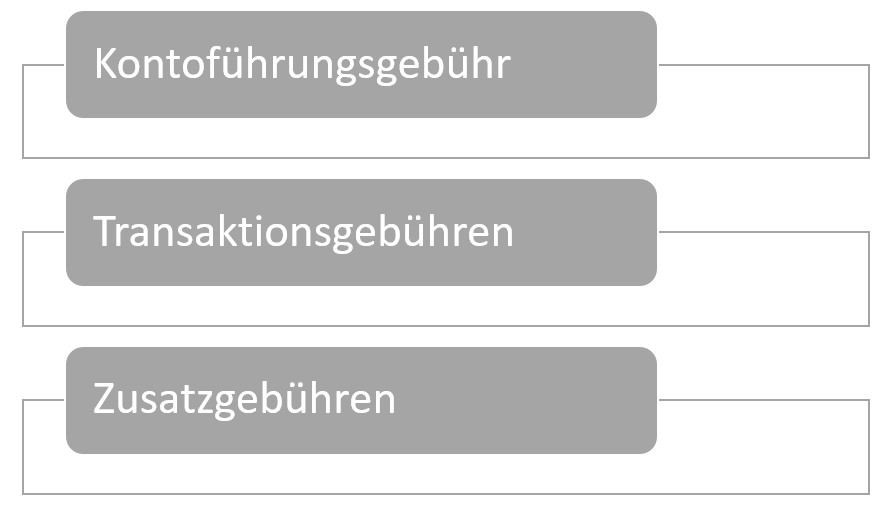

Nach den Vor- und Nachteilen der beiden Arten des Bankings fragen Sie sich nun möglicherweise, wie groß der Unterschied beim Preis wirklich ist. Dazu gibt es natürlich keine allgemeine Aussage, wenngleich verschiedene Statistiken zeigen, dass das Online-Banking im Schnitt mindestens 30 Prozent günstiger ist (Stand: 08/2017). Je nachdem, wie viele Transaktionen Sie durchführen und auf welche Bank Sie setzen, kann der Unterscheid allerdings noch deutlich größer ausfallen. Generell sollten Sie besonders drei Kostenaspekte im Blick haben:

Bei den Kontoführungsgebühren sehen Sie meist bereits einen entscheidenden Unterschied zwischen der Nutzung des Online-Bankings und einer Filialbank. Bei kompletten Onlinebanken wie der DKB können Sie Ihr Girokonto beispielsweise kostenfrei führen. Ähnliche Angebote finden Sie auch bei anderen Anbietern in unserem Girokontovergleich.

Wenn Sie dagegen auf ein Girokonto bei einer reinen Filialbank setzen, die für die Nutzung der Dienstleistungen vor Ort zusätzliche Gebühren nimmt, fallen teilweise bis zu 15 Euro Gebühren im Monat an (Stand: 08/2017). Im schlechtesten Fall bezahlen Sie demnach mehr als 200 Euro im Jahr für Ihr Konto. Das wiederum ist ein enormer Kostennachteil gegenüber einer reinen Direktbank. Dafür haben Filialbanken und besonders teure Tarife auch einige relevante Vorteile, etwa für Ein- und Auszahlungen von Bargeld. Wenn Ihr Girokonto allerdings hauptsächlich mit Überweisungen, Lastschriften und Daueraufträgen belastet wird, ist eine Direktbank zweifelsfrei eine deutlich günstigere Alternative. Sollten Sie einen hohen Gehalts- oder Geldeingang vorweisen können, sind teilweise allerdings auch Konten von Filialbanken interessant. Das sogenannte 0-Euro-Konto der Commerzbank ist beispielsweise ab 1.200 Euro Geldeingang pro Monat komplett kostenlos. Ansonsten fällt eine Gebühr von 9,90 Euro im Monat an.

Neben den Kontoführungsgebühren sollten Sie zwingend auch die Gebühren für Transaktionen im Blick haben. In den vergangenen Jahren wurden die Gebühren von den Banken besonders in diesem Bereich angehoben. Für Transaktionen in der Filiale erheben einige Banken mittlerweile Gebühren. Die Commerzbank verlangt beispielsweise diese Gebühren für Überweisungen (Stand: 08/2017):

- Telefon-Banking: 1,50 Euro pro Überweisung

- Formlose Überweisungen via Telefon oder Telefax: 6 Euro pro Überweisung

- Eilüberweisungen: 11 Euro pro Überweisung

Sie sehen bereits, dass die Commerzbank in diesem Fall aktuell keine Gebühr für sogenannte beleghafte Überweisungen, also Überweisungen auf Vordrucken der Bank in Papierform, nimmt. Andere Institute lassen sich dies allerdings bezahlen. Bei vielen Sparkassen und Raiffeisenbanken fallen für diese Dienstleistung bereits Gebühren von 1 bis 2 Euro pro Transaktion an. Standardtransaktionen über das Online-Banking sind dagegen bei fast allen Banken kostenlos (je nach Tarif). Einzig die Nutzung des Systems SMS-TAN (wenige Cent pro SMS) beziehungsweise chipTAN (wenige Euro für das notwendige Gerät) ist teilweise nicht kostenfrei möglich.

Weiterhin erheben die meisten Banken in Deutschland höhere Gebühren für andere Dienstleistungen, etwa die Einrichtung oder Änderung eines Dauerauftrags. Meist ist dies im Online-Banking komplett kostenfrei, in der Filiale erheben dagegen im Prinzip alle Institute eine Gebühr. Grundsätzlich gilt dabei: je komplizierter die Dienstleistung, desto höher die Gebühr. Sofern Sie eine Transaktion also im Online-Banking durchführen können, ist dies meist die günstigere Variante.

Darüber hinaus gilt: Direktbanken bieten Ihnen auch im Bereich der Zusatzgebühren, etwa für Auslandsüberweisungen oder die Einrichtung eines Wertpapiersparplans, meist deutlich bessere Konditionen als Filialbanken. Daraus lässt sich zwar keine konkrete Regel formen, da es auch hier Ausnahmen gibt, Sie werden in unserem Girokontovergleich aber schnell die Unterschiede sehen.

Für welche Lösung sollte ich mich entscheiden?

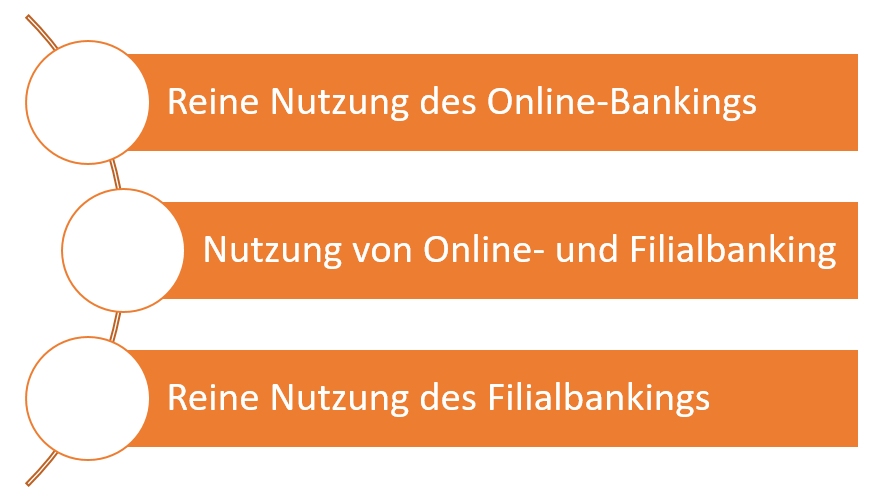

Wir wollen Ihnen in unseren Ratgebern allen voran die schwierige Entscheidung im Bereich des Bankings abnehmen. Natürlich ist die Ideallösung immer, hauptsächlich das Online-Banking zu nutzen, aber gleichzeitig eine Filiale in der Hinterhand zu haben. So können Sie von dem Besten aus beiden Welten profitieren. Im Prinzip lassen sich aber drei Möglichkeiten ausmachen:

Die reine Nutzung des Online-Bankings bietet sich besonders für Kostenbewusste an. Die günstigsten Angebote in unserem Girokontovergleich werden meist von reinen Direktbanken zur Verfügung gestellt. Die Nutzung des Filialbankings ist dabei meist nicht gegeben. Wenn es Ihnen also allen voran auf die Kosten ankommt, ist das Online-Banking für Sie die beste Wahl.

Suchen Sie dagegen eine gute Balance zwischen Kosten und Flexibilität, raten wir zu einer Kombinationslösung. Geboten wird diese mittlerweile von sehr vielen Banken. Gerade die Commerzbank, aber auch andere Privatbanken wie die Deutsche Bank, bieten in dieser Hinsicht interessante Angebote. Die Genossenschaftsbanken und Sparkassen bieten aber immer häufiger auch Angebote mit Vorteilen für diejenigen, die hauptsächlich das Online-Banking nutzen.

Schlussendlich sollten Sie sich immer dann für die reine Nutzung des Filialbankings entscheiden, wenn Sie nicht am Online-Banking teilnehmen wollen oder können. In diesem Fall haben Sie schlichtweg keine Alternative und sollten sich daher in unserem Girokontovergleich nach einem attraktiven Angebot einer Filialbank umsehen.

Mit dem Online-Banking viel Geld sparen

Dem Online-Banking gehört langfristig sicherlich die Zukunft. Gleichzeitig wird auch das Filialbanking, besonders für hochkomplexe Finanzdienstleistungen, weiterhin relevant bleiben. Wenn Sie allerdings hauptsächlich normale Überweisungen durchführen, sind Sie mit dem Online-Banking gut gerüstet. Gleichzeitig dürfen Sie sich auf attraktive Kostenvorteile freuen.

Bildquellen:

Beratung: Konstantin Chagin | Dreamstime Stock Photos

Aufzählungen: Bezahlen.de

Frau in Zug: comdirect.de

Mann mit Smartphone: miles-and-more.com

ann in Filialbank: HVB

Familie bei Beratung: Arne9001 | Dreamstime.com

Mann mit Laptop: Marco Lensi | Dreamstime.com

Visa-Karte auf Laptop: Visa Inc.

Sparkassen-Schalterhalle: dsgv.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich