Wie funktioniert ein Bausparvertrag?

Artikel erstellt am 12.12.2017

Das Bausparen ist eine der besten Möglichkeiten, um sich den Traum einer Immobilie zu erfüllen. Wir beantworten die wichtigsten Fragen zum Thema.

Antworten rund ums Bausparen

Inhaltsverzeichnis

- Wie genau läuft das Bausparen ab?

- Wann ist ein Bausparvertrag zuteilungsreif?

- Wie berechne ich die Bausparsumme?

- Welche Zinsen fallen bei einem Bausparvertrag an?

- Welche Möglichkeiten habe ich, sobald mein Bausparvertrag zuteilungsreif ist?

- Ist eine vorzeitige Auszahlung des Bausparvertrages möglich?

- Wie hoch fällt die Abschlussgebühr eines Bausparvertrags aus?

- Bei einem Bausparvertrag müssen Sie auf einige Dinge achten

Ein Bausparvertrag gilt auch heute noch als die erste Anlaufstelle, wenn es um die Immobilienfinanzierung geht. Zwar gibt es mittlerweile auch viele Alternativen, unter anderem auch die direkte Aufnahme eines Baukredits. Doch dennoch entscheiden sich viele Verbraucher auch weiterhin für das Bausparen. Der Bausparvertrag hat in Deutschland mittlerweile schlichtweg Tradition. Auch wenn die Zinsen längst nicht mehr so gut sind wie vor einigen Jahren, kann sich das Bausparen dennoch weiterhin lohnen. In diesem Ratgeber wollen wir Ihnen deshalb die wichtigsten Antworten rund um das Bausparen geben (Stand: 10/2017).

Wie genau läuft das Bausparen ab?

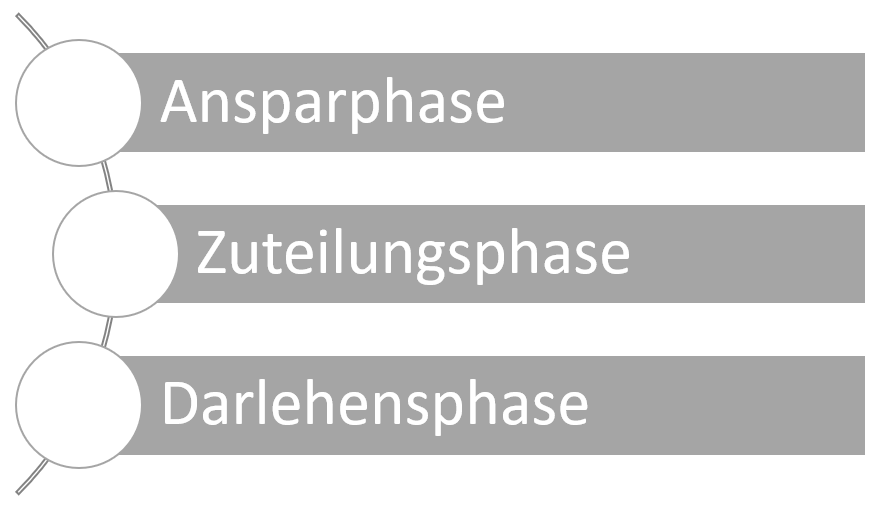

Beim Bausparen gibt es grundsätzlich drei Phasen. Diese unterteilen sich in eine Zeit, in der Sie Geld einzahlen, um dieses anzusparen und eine Zeit, in der Sie tilgen. Dazu kommt noch die sogenannte Zuteilungsphase, die zwischen der Anspar- und der Darlehensphase liegt. Hier sehen Sie nochmal einmal alle drei Phasen eines Bausparvertrags im Überblick (in korrekter Reihenfolge):

Die sogenannte Ansparphase ist die Zeit, in der Sie Geld für den Bausparvertrag einzahlen. In dieser Phase nutzen Sie also im Prinzip eine Art Sparplan, durch den Sie später auf einen großen Geldbetrag setzen können. Die Ansparphase dauert solange an, bis Sie das Mindestsparguthaben erreicht haben. Dieses sogenannte Mindestsparguthaben beträgt meist 25 bis 50 Prozent der gesamten Kredithöhe. Wie lange die Ansparphase dauert und wie viel Geld Sie monatlich einzahlen müssen, hängt vom genauen Vertrag ab. Bei Bausparverträgen dauert die Ansparphase gewöhnlich allerdings zwischen zehn und 30 Jahren. Relevant ist während der Ansparphase auch die Verzinsung, die mittlerweile häufig eher niedrig ausfällt (Stand: 10/2017).

Sobald das Bausparguthaben zuteilungsreif ist, gelangen Sie in die sogenannte Zuteilungsphase. Diese ist vertraglich vereinbart und gilt ab einem bestimmten Schwellenwert. Dabei sollten Sie wissen, dass die Zuteilung des angesparten Darlehens teilweise eine Weile dauern kann. Die Zuteilungsphase kann deshalb einige Monate dauern, weswegen auch die Klassifizierung in eine gesonderte Phase erfolgt.

Übrigens: Sie können als Sparer auch länger in der Ansparphase verbleiben und das zuteilungsreife Bausparguthaben erst später in Anspruch nehmen. Deshalb wird der Begriff Mindestsparguthaben verwendet.

Das Bausparen in einem Video erklärt (1:45 Min):

Sobald die Zuteilungsphase abgeschlossen ist und Sie das Geld abgerufen haben, folgt die sogenannte Darlehensphase. In dieser können Sie das komplette vereinbarte Geld bereits für den Bau oder den Kauf einer Immobilie verwenden. Wie hoch der Kredit im Rahmen der Darlehensphase ist, hängt davon ab, wie viel Geld Sie in der Ansparphase angespart haben. Gewöhnlich sind es 50 bis 75 Prozent der insgesamt notwendigen Kreditsumme. Meist erfolgt die Tilgung in der Darlehensphase relativ schnell. Üblich sind hier Fristen von etwa zehn Jahren, in denen Sie Ihr Darlehen komplett zurückzahlen. Dadurch, dass die Kredite auf Grund des hohen Grundstocks etwas geringer ausfallen, sparen Sie bei den Zinsen gegenüber anderen Angeboten für Baukredite meist einige Promilleprozentpunkte (Stand: 10/2017).

Wann ist ein Bausparvertrag zuteilungsreif?

Der Begriff „zuteilungsreif“ kommt hauptsächlich bei Bausparverträgen vor. Gemeint ist hiermit der Zeitpunkt, ab dem Sie auf das angesparte Guthaben und das Darlehen zugreifen können. Wann genau ein Bausparvertrag diese sogenannte Zuteilungsreife erreicht hat, hängt von mehreren Faktoren ab. Wir haben für Sie oben bereits kurz angeschnitten, wann ein Vertrag nach der Ansparphase zuteilungsreif ist. Konkret müssen Sie aber vor allem auf gleich drei verschiedene Aspekte achten, um die Zuteilungsreife eines Bausparvertrages festzustellen:

- das vereinbarte Mindestguthaben

- die vereinbarte Mindestlaufzeit

- die vereinbarte Bewertungszahl

Die Begriffe Mindestguthaben und Mindestlaufzeit sind schnell erklärt. Beim Mindestguthaben handelt es sich um den Betrag, den Sie mindestens angespart haben müssen, um das Darlehen abzurufen. Wie weiter oben bereits erklärt, handelt es sich hier meist um 25 bis 50 Prozent der entsprechenden Gesamtsumme. Wie hoch genau der Wert ist, hängt von Ihrem konkreten Vertrag ab.

Die Mindestlaufzeit ist ebenfalls schnell erklärt. In jedem Bausparvertrag wird festgelegt, wie lange die Ansparphase mindestens dauern muss. Wenn Sie also mindestens 20 Jahre sparen müssen, hilft es Ihnen auch nicht, dass Sie bereits nach 15 Jahren das Mindestguthaben angespart haben. In diesem Fall müssten Sie weitere fünf Jahre ansparen und können dann in die Zuteilungsphase übergehen. In diesem Fall haben Sie teilweise bereits einen größeren Betrag angespart als vereinbart und müssen daher in der Darlehensphase insgesamt weniger bezahlen.

Der komplexeste Aspekt bei der Zuteilungsreife eines Bausparvertrags ist sicherlich die sogenannte Bewertungszahl. Hierbei handelt es sich um ein Vehikel, das eine möglichst faire Verteilung von Bausparauszahlungen ermöglichen soll. Um zu verhindern, dass alle zuteilungsreifen Verträge zum selben Zeitpunkt abgerufen werden, wird im Vertrag eine sogenannte Bewertungszahl festgelegt. Diese gibt an, ab wann Sie Ihren Kredit abrufen können und richtet sich nach zahlreichen verschiedenen Aspekten. Wie genau die Zahl berechnet wird, legt in der Regel die Bank fest.

Nur wenn alle drei Aspekte erfüllt sind, können Sie mit Ihrem Vertrag in die Zuteilungs- und darauffolgend in die Darlehensphase übergehen. Teilweise ist es bei Nicht-Erreichen einer Schwelle (etwa der Bewertungszahl) auch möglich, den Vertrag länger in der Schwebephase (Zuteilungsphase) zu belassen, ehe er in die Darlehensphase übergeht (Stand: 10/2017).

Wie berechne ich die Bausparsumme?

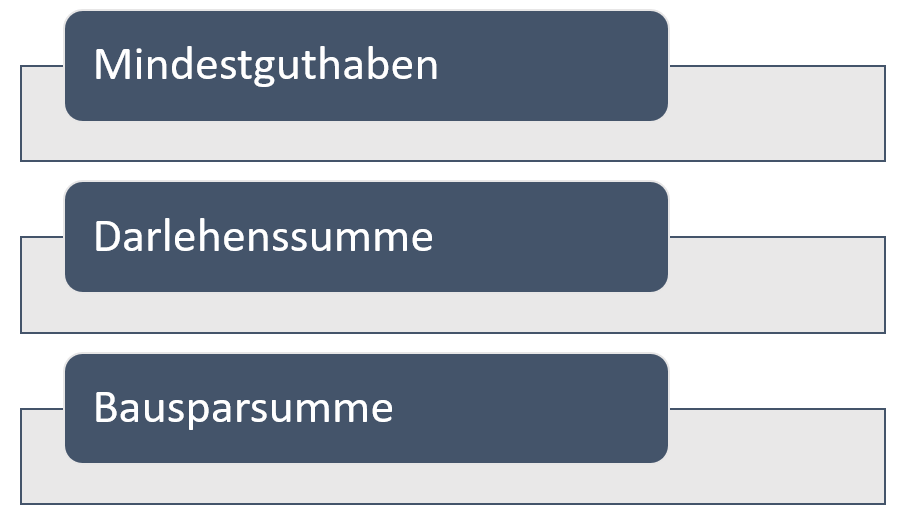

Einer der wichtigsten Begriffe rund um das Bausparen ist die sogenannte Bausparsumme. Dabei sorgt das Wort gleichzeitig immer wieder für Verwirrung. Im Prinzip sind rund um das Bausparen nämlich drei Summen von großer Relevanz:

Wie Sie sich möglicherweise bereits denken können, hängen alle drei Begriffe eng miteinander zusammen. Konkret sieht die Sache wie folgt aus: Die Bausparsumme besteht immer aus dem Mindestguthaben plus der Darlehenssumme. In einem Satz dargestellt:

Mindestguthaben + Darlehenssumme = Bausparsumme

Das Mindestguthaben ergibt sich bei Ihrem Bausparvertrag in der Ansparphase. Hierbei handelt es sich um den Betrag, ab dem das Bauspardarlehen zuteilungsreif werden kann. Teilweise übersteigen Sie aber bereits das Mindestguthaben, wenn Sie sich für eine Zuteilung eines Bausparvertrages entscheiden. In diesem Fall ist der Anteil des Mindestguthabens im Vergleich zur Darlehenssumme höher, der Gesamtbetrag – die Bausparsumme – verändert sich dadurch aber nicht.

Bei der Darlehenssumme handelt es sich um den Geldbetrag, den Ihnen die Bank im Rahmen des Bausparvertrages leiht. Dieser ist also erst ab der Darlehensphase relevant. Die Höhe der Darlehenssumme richtet sich nach der Höhe des angesparten Guthabens. Haben Sie beispielsweise eine Mindestsparquote von 50 Prozent gewählt, machen beide Teile genau die Hälfte der Bausparsumme aus. Es ist bei einem Bausparvertrag aber auch möglich, dass beispielsweise die Darlehenssumme bei 75 Prozent liegt und das Mindestguthaben bei nur 25 Prozent; das ist meist aber eher die Ausnahme.

Insgesamt ist die Bausparsumme immer die relevante Kenngröße, denn dieser Betrag ist der, welcher Ihnen am Ende für die Finanzierung einer Immobilie zur Verfügung steht. Planen Sie daher lieber etwas zu großzügig, um für mögliche Kostensteigerungen über die Dauer der Laufzeit des Bausparvertrags vorzusorgen. Bei der Darlehenssumme ist es relevant, dass Sie immer so realistisch wie möglich vorgehen, um am Ende auch wirklich genug Geld zur Verfügung zu haben und Sie sich den Traum von Ihrer Immobilie zu erfüllen können.

Welche Zinsen fallen bei einem Bausparvertrag an?

Bei einem Bausparvertrag gibt es grundsätzlich zwei wichtige Typen von Zinsen:

- Guthabenzinsen in der Ansparphase

- Darlehenszinsen in der Darlehensphase

Sie müssen bei einem Abschluss eines Bausparvertrags also zum einen darauf achten, dass Sie einen möglichst attraktiven (hohen) Guthabenzins erhalten und andererseits einen Blick darauf werfen, dass die Darlehenszinsen möglichst gering ausfallen. Beide Zinsen werden in der Regel bereits zum Zeitpunkt des Vertragsabschlusses vereinbart, sodass Sie immer eine gewisse Zinswette eingehen. Haben Sie beispielsweise vor 20 Jahren einen Vertrag abgeschlossen, der noch in der Ansparphase ist, erhalten Sie in dieser deutlich bessere Zinsen als aktuell marktüblich, bezahlen dafür aber in der Darlehensphase deutlich höhere Zinsen als derzeit möglich (Stand: 10/2017).

Die Zinseffekte eines Bausparvertrags gleichen sich aber meist wieder aus. Das liegt daran, dass die Zinsbindung für beide Teile eines Bausparvertrags für einen gewissen Ausgleichseffekt sorgt. Natürlich können Sie auch bei einem Bausparvertrag Glück oder Pech haben, einen perfekten Zeitpunkt für den Abschluss eines Bausparvertrags gibt es aber nicht. Sie sollten entsprechend nicht auf Teufel komm raus auf eine bestimmte Zinslage warten, um mit dem Bausparen zu beginnen.

Welche Möglichkeiten habe ich, sobald mein Bausparvertrag zuteilungsreif ist?

Sobald Ihr Bausparvertrag zuteilungsreif ist, haben Sie verschiedene Möglichkeiten. Sie müssen nämlich, entgegen der weitläufig verbreiteten Meinung, nicht zwingend in die Darlehensphase wechseln. Vielmehr haben Sie insgesamt sogar vier verschiedene Möglichkeiten, wie Sie vorgehen können, sobald Sie die Ansparphase beendet haben:

- Zuteilung annehmen und in die Darlehensphase wechseln

- Zuteilung verschieben und das Darlehen später in Anspruch nehmen

- auf die Zuteilung verzichten und Guthaben weiter ansparen

- auf die Zuteilung verzichten und Guthaben auszahlen lassen

Die verschiedenen Varianten haben allesamt Vor- und Nachteile. Grundsätzlich ergibt natürlich die vertragsgemäße und entsprechend normale Nutzung des Bausparvertrags Sinn: Sie nehmen die Zuteilung also an und wechseln in die Darlehensphase. In diesem Fall wird Ihnen die gesamte Bausparsumme komplett inklusive Zinsen ausbezahlt und Sie erhalten meist innerhalb von maximal einem Jahr das Darlehen für die Immobilienfinanzierung.

Die Verschiebung des Darlehens kann teilweise Sinn ergeben, wenn Sie gerade nicht den richtigen Zeitpunkt für einen Erwerb einer Immobilie sehen – auf Grund eines überhitzten Immobilienmarktes oder schlichtweg, weil Sie sich gerade in einer persönlich unpassenden Situation befinden. In dieser Situation können Sie die Zuteilung verschieben und das Guthaben „ruhen lassen“.

Bei manchen Verträgen ist die Verzinsung des Guthabens so gut, dass eine Weiterverzinsung die beste Möglichkeit sein kann – bei einem Verzicht auf das Bauspardarlehen. Dafür kann es wiederum viele verschiedene Gründe geben. Eben etwa sehr attraktive Ansparzinsen, ein verlorenes Interesse an einer Immobilie oder schlichtweg eine finanzielle Situation, in der die Finanzierung einer Immobilie nicht (mehr) in Frage kommt.

Die vierte Möglichkeit bei einem Bausparvertrag ist eine Auszahlung des Guthabens nach der Ansparphase. Diese steht Ihnen rechtlich zu, sodass Sie das Darlehen überhaupt nicht in Anspruch nehmen müssen. Diese Variante kann Sinn ergeben, wenn die vereinbarten Zinsen wenig attraktiv sind und ein anderer Baukredit wesentlich attraktiver ist. Alternativ erscheint diese Option immer dann sinnvoll, wenn Sie doch keine Immobilie mehr erwerben möchten oder das Geld dringend benötigen (Stand: 10/2017).

Ist eine vorzeitige Auszahlung des Bausparvertrages möglich?

Während Sie rechtlich problemlos und ohne jeglichen Abschlag aus dem Bausparvertrag herauskommen, wenn Sie die Ansparphase beendet haben, ist die Sache komplexer, wenn Sie zuvor an Ihr Geld kommen möchten. Ihnen steht einzig und allein offen, eine Kündigung mit Kündigungsfrist (vertraglich festgelegt) durchzuführen. Doch auch dann kommen Sie keineswegs kostenfrei weg. In den meisten Verträgen ist festgelegt, dass in diesem Fall eine sogenannte Vorfälligkeitsentschädigung anfällt. Diese liegt meist bei 1 Prozent der Bausparsumme (Achtung: das ist der Gesamtbetrag, nicht nur die Ansparsumme) für jeden Monat der vorzeitigen Kündigung.

Sofern Sie also beispielsweise zwei Jahre vor Abschluss der Ansparphase kündigen, müssten Sie eine horrende Vorfälligkeitsentschädigung von 24 Prozent der Bausparsumme bezahlen – das ist oft mehr als der bereits bezahlte Betrag. Von einer vorzeitigen Kündigung ist entsprechend in den meisten Fällen abzusehen. Bedenken sollten Sie dabei auch, dass Sie bereits eine Abschlussgebühr bezahlt haben, die Sie in diesem Fall natürlich auch nicht herausbekommen. Sofern Sie sich das Bausparguthaben also auszahlen lassen möchten, sollten Sie dies unbedingt erst dann tun, wenn die Ansparphase beendet ist.

Wie hoch fällt die Abschlussgebühr eines Bausparvertrages aus?

Zuletzt wollen wir für Sie noch kurz einen Blick auf die sogenannte Abschlussgebühr werfen. Diese fällt bei allen Bausparverträgen bei Vertragsabschluss an. Üblich ist in Deutschland eine Abschlussgebühr in Höhe von 1 Prozent der Bausparsumme. Sofern die Bausparsumme also beispielsweise 300.000 Euro beträgt, bezahlen Sie eine Gebühr von 3.000 Euro. Diese können Sie beim Vertragsabschluss entweder sofort bezahlen oder aber mit den Sparbeiträgen in den ersten Jahren oder Monaten verrechnen lassen. Beachten sollten Sie, dass die Gebühr von 1 Prozent nicht festgeschrieben ist, teilweise werden sogar bis zu 1,6 Prozent Abschlussgebühr erhoben.

Weitere Gebühren bei Bausparverträgen sind rechtlich umstritten. In der Vergangenheit wurden immer wieder sogenannte Bearbeitungsgebühren fällig. Diese allerdings sind bei Verbraucherdarlehen, die Sie in unserem Kreditvergleich finden, bereits verboten und seit einiger Zeit abgeschafft. Bei Darlehensverträgen wird ein höchstrichterliches Urteil in Kürze erwartet. Mit dem Stand vom Oktober 2017 sind Bearbeitungsgebühren aber noch erlaubt. Dennoch sollten Sie Ausschau nach einer Bank halten, die keine solche Gebühr erhebt.

Bei einem Bausparvertrag müssen Sie auf einige Dinge achten

Wenngleich der Bausparvertrag wahrhaft ein Volksprodukt ist, gibt es einige Aspekte zu beachten. In diesem Ratgeber haben wir für Sie entsprechend die wichtigsten Fragen geklärt, damit Sie wissen, wie ein Bausparvertrag abläuft. Zudem sollten Sie nun einen gewissen Eindruck davon haben, auf welche Aspekte Sie besonders achten müssen, um beim Bausparvertrag nicht extra drauf zu zahlen. Dennoch sollte eine Entscheidung für einen Bausparvertrag immer gut durchdacht sein – schon aufgrund der hohen Gebühren, die bei einer vorzeitigen Kündigung anfallen (Stand: 10/2017).

Bildquellen:

Traumhaus: Fantasista | Dreamstime Stock Photos

Aufzählungen: Bezahlen.de

Gefülltes Sparschwein: Tomasz Tulik | Dreamstime Stock Photos

Bausparen-Schild: Bausparkasse Schwäbisch Hall

Familie beim Berater Beraer: Arne9001 | Dreamstime.com

Unterlagen und Taschenrechner: lbs.de

Münzstapel und Wecker: ID 96416932 © Anutr Yossundara | Dreamstime

Haus auf Geldscheinen: Dmitriy Melnikov | Dreamstime Stock Photos

50-Euro-Scheine: Suti | Dreamstime.com

Haus im Rohbau: lbs.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich