Was ist ein Pfändungsschutzkonto?

Artikel erstellt am 09.10.2017

Das Pfändungsschutzkonto (kurz P-Konto) ist eine Sonderform des Girokontos. Was Sie über dieses Kontoprodukt wissen müssen, zeigen wir Ihnen in diesem Ratgeber.

Alles, was Sie über das Pfändungsschutzkonto wissen müssen

Inhaltsverzeichnis

- Was ist der Zweck eines Pfändungsschutzkontos?

- Wie eröffne ich ein Pfändungsschutzkonto?

- Kann ich mehrere Pfändungsschutzkonten eröffnen?

- Was muss ein Pfändungsschutzkonto können?

- Wie hoch sind die Kosten und Gebühren bei einem P-Konto?

- Das Pfändungsschutzkonto schützt Sie bei Pfändungen

Das Pfändungsschutzkonto ist eine in Europa einmalige Dienstleistung, die in dieser Form ausschließlich in Deutschland existiert. Abgekürzt als P-Konto hat das Pfändungsschutzkonto in den vergangenen Jahren immer mehr an Bedeutung gewonnen (Stand: 09/2017). Relevant ist diese Art des Kontos immer dann, wenn Sie sich in finanziellen Schwierigkeiten befinden. Mit einem Pfändungsschutzkonto sind Sie immer dann bestens gerüstet, wenn eine Pfändung ins Haus steht oder Sie sich mit einem Privatinsolvenzverfahren herumschlagen müssen. Von einem Pfändungsschutzkonto zu unterscheiden ist eine Gehaltspfändung, die allerdings mit denselben Freibeträgen daherkommt. Das Pfändungsschutzkonto ist sowohl bei einer Privatinsolvenz als auch bei einer Gehaltspfändung aus anderen Gründen eine mögliche Lösung.

Was ist der Zweck eines Pfändungsschutzkontos?

Ein Pfändungsschutzkonto ist eine Hilfe für alle Verbraucher, die von einer sogenannten Kontopfändung betroffen sind. Das Konto schützt einen gewissen Freibetrag vor der Pfändung. Die Bank muss dabei sicherstellen, dass ein gewisser Betrag auf dem Konto immer erhalten bleibt – auch dann, wenn ein legitimer Pfändungsgrund vorliegt. Ein Pfändungsschutzkonto ist deshalb immer dann notwendig, wenn das Gehalt von Verbrauchern bei einer Pfändung nicht direkt vom Arbeitgeber abgeführt wird, sondern erst durch eine Kontopfändung. Entsprechend gelten die Freibeträge – genauso wie bei der Gehaltspfändung – monatlich. Zudem können die Freibeträge auf Grund von legitimen Gründen erhöht werden.

Die Vor- und Nachteile eines Pfändungsschutzkontos im Video:

Wie hoch liegt der Freibetrag beim Pfändungsschutzkonto?

Seit dem 1. Juli 2017 liegt der Freibetrag bei einem Pfändungsschutzkonto bei 1.133,80 Euro. Damit ist der Freibetrag auch weiterhin analog zum Freibetrag bei einer Gehaltspfändung. Bei der genannten Summe handelt es sich um den Grundfreibetrag, der ein Leben auf dem Existenzminimum erlauben soll. Sofern ein Verbraucher unterhaltspflichtige Kinder oder einen Ehepartner hat, erhöht sich der pfändungsfreie Anteil. Relevant für die genaue Berechnung der monatlichen Pfändungssumme ist die sogenannte Pfändungstabelle, die am 1. Juli 2017 neu in Kraft getreten ist. Dabei wird bei jeder Gehaltsstufe unter Einbeziehung der Zahl der unterhaltspflichtigen Personen die jeweilige Pfändungshöhe ermittelt (Stand: 09/2017).

Wer auf ein Pfändungsschutzkonto setzt, muss die genau berechnete und nachgewiesene Pfändungssumme an seine Bank weitergeben. Diese wiederum schützt dann den gesamten pfändungsfreien Betrag vor einer Pfändung. Kommt es zu einer Pfändung, die über den gesetzlich vorgeschriebenen Betrag hinausgeht, muss die Bank eben diese blocken. Neben dem Gehalt können auch andere Einnahmen als pfändungsfrei deklariert werden. Dazu gehören beispielsweise das Kindergeld und andere Sozialleistungen, die zweckgebunden sind. Der Freibetrag bei einem Pfändungsschutzkonto kann also deutlich höher liegen als bei 1.133,80 Euro.

Die Regeln und Freibeträge des Pfändungsschutzkontos gelten nicht nur für Arbeitseinkommen, sondern gleichzeitig auch für Sozialleistungen und finanzielle Unterstützungen Dritter. Dabei gilt es allerdings darauf zu achten, dass es hier keinerlei höhere Freibeträge als den Grundfreibetrag von 1.133,80 Euro gibt. Möglich ist ein höherer Schutz nur durch Zusatzleistungen wie Kindergeld (Stand: 09/2017).

Gibt es ein P-Konto nur mit gerichtlicher Zustimmung?

Früher mussten Sie einen Pfändungsschutz beim Gericht beantragen. Mit der Einrichtung eines P-Kontos ist diese Verpflichtung hinfällig geworden. Auf ein Pfändungsschutzkonto kann jeder Deutsche ohne weitere Voraussetzungen bauen. Der Grundfreibetrag von 1.133,80 Euro wird dabei ohne die Vorlage jeglicher Dokumente immer geschützt. Auch für den Nachweis bezüglich weiterer pfändungsfreier Beträge ist nur in Ausnahmefällen eine gerichtliche Dokumentation nachzuweisen. Dabei gibt es jedoch Unterschiede zwischen den Banken und je nach Fall. Grundsätzlich gilt jedoch: Der Freibetrag von 1.133,80 Euro ist bei einem P-Konto für jedermann immer geschützt (Stand: 09/2017).

Wer bescheinigt zusätzliche Freibeträge auf dem P-Konto?

Die zusätzlichen Freibeträge, die über den Grundfreibetrag hinausgehen, können auf verschiedenen Wegen nachgewiesen werden. Bescheinigen dürfen generell Arbeitgeber, Sozialleistungsträger, Familienkassen, Rechtsanwälte, Steuerberater und die anerkannten Schuldner- und Verbraucherinsolvenzberatungsstellen. Relevant ist dabei allerdings die Einschränkung, dass die genannten Stellen nicht bescheinigen müssen. Sie sind als Verbraucher also immer selbst verpflichtet, sich um eine Bescheinigung zu kümmern. Zusätzlich gibt es auch eine Musterbescheinigung, die Ihnen bei der Anforderung von Bescheinigungen hilft.

Sollten Sie keine Bescheinigung erhalten, haben Sie noch eine alternative Möglichkeit. Sie können sich dann an ein Vollstreckungsgericht oder eine Vollstreckungsbehörde wenden. Auf Antrag können diese Stellen Ihnen, sofern es sich hauptsächlich um öffentliche Gläubiger handelt, bescheinigen, wie viel Geld Ihnen pfändungsfrei zur Verfügung stehen sollte. Diesen Weg können Sie auch immer dann gehen, wenn eine Bank Ihre eingereichten Bescheinigungen von anderen Stellen nicht akzeptiert. Bescheinigungen von Gerichten oder Behörden müssen die Institute jedoch akzeptieren.

Generell sollten Banken alle Bescheinigungen akzeptieren, die einem Sozialleistungsbescheid entsprechen. Dazu gehören unter anderem auch elektronische Bescheide sowie elektronische Gehaltsabrechnungen, aus denen sich Unterhaltsverpflichtungen ergeben.

Leider gelten die Bescheinigungen generell nicht unbefristet. Vielmehr entscheidet eine jede Bank darüber, wie lange eine Bescheinigung gültig ist. Verbraucher müssen allerdings frühzeitig über einen möglichen Ablauf von Bescheinigungen informiert werden. Die Frist muss dabei lang genug sein, damit Verbraucher die Möglichkeit haben, eine neue Bescheinigung einzureichen. Einen weiteren Hinweis müssen die Banken allerdings nicht liefern. Es liegt am Ende also immer an Ihnen, eine Bescheinigung neu einzureichen (Stand: 09/2017).

Wie eröffne ich ein Pfändungsschutzkonto?

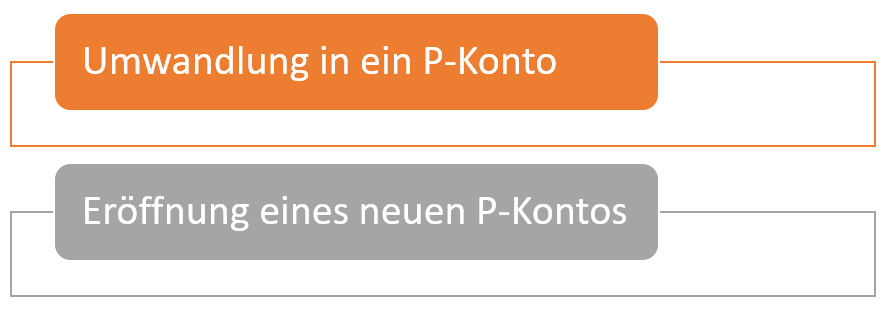

Das Pfändungsschutzkonto existiert nicht automatisch. Sie sollten also nicht davon ausgehen, dass Sie bei einer Eröffnung eines Kontos in unserem Girokontovergleich automatisch auch über ein P-Konto verfügen. Vielmehr müssen Sie selbst aktiv werden, um ein Pfändungsschutzkonto zu erhalten. Dafür gibt es im Prinzip zwei Wege:

Grundsätzlich steht es Ihnen frei, Ihr Konto entweder in ein Pfändungsschutzkonto umzuwandeln oder ein neues Girokonto direkt als P-Konto zu eröffnen. Die Banken sind vom Gesetzgeber dazu verpflichtet, Ihnen auch ein P-Konto anzubieten. Empfehlenswert ist es möglicherweise aber, dass Sie stattdessen auf einen generellen Anbieter von Pfändungsschutzkonten setzen. Ein gutes Beispiel ist etwa das Onlinekonto ohne Schufa, das explizit auf Verbraucher zugeschnitten ist, die mit einer Kontopfändung zu kämpfen haben (Stand: 09/2017).

Wie wird mein Girokonto zu einem P-Konto?

Damit Sie ein Pfändungsschutzkonto erhalten, müssen Sie Ihr existierendes Girokonto entweder umwandeln oder direkt bei der Eröffnung eines neuen Kontos einen Vermerk erstellen. Wenn Sie sich nicht für einen Anbieter entscheiden, der nur P-Konten bietet, ist meist ein schriftlicher Antrag notwendig – das gilt sowohl bei der Eröffnung als auch der Umwandlung. Dabei gilt grundsätzlich, dass die Bank Ihren Antrag nicht ablehnen darf. Generell darf die Umwandlung zu einem Pfändungsschutzkonto für Sie mit keinen entscheidenden Nachteilen verknüpft sein.

Per Gesetz sind alle Banken und Sparkassen dazu verpflichtet, Ihren Kunden ein Pfändungsschutzkonto anzubieten. Die Umwandlung in ein P-Konto muss dabei zwingend kostenfrei erfolgen. Jegliche für diese Dienstleistung erhobenen Gebühren sind nicht rechtmäßig. Darüber hinaus muss die Umwandlung in ein Pfändungsschutzkonto innerhalb einer Frist von vier Tagen (Bankarbeitstagen) durchgeführt werden. Die Umwandlung muss entsprechend zwingen binnen einer Woche abgeschlossen sein (Stand: 09/2017).

Kann die Bank die Umwandlung oder Eröffnung verhindern?

Eine Bank darf sich auch dann nicht weigern, Ihnen ein Pfändungsschutzkonto anzubieten, wenn Sie ein Neukunde sind. Sie können entsprechend bei jeder Bank sofort ein Girokonto als Pfändungsschutzkonto eröffnen. Von Gesetzes wegen hat ein jeder Verbraucher in Deutschland den Anspruch auf ein sogenanntes Basiskonto. Sollten Sie also noch nicht über ein Bankkonto verfügen, können Sie sofort ein Basiskonto in Verbindung mit einem Pfändungsschutzkonto eröffnen.

Darüber hinaus kann ein Geldinstitut Ihnen die Umwandlung in ein Pfändungsschutzkonto auch nicht deshalb verbieten, weil Sie mit Ihrem Konto im Minus sind. Die Inanspruchnahme des Dispositionskredits ist kein Grund, Ihnen die Umwandlung zu untersagen. Gleichzeitig sind im Minus nur Sozialleistungen von der Verrechnung durch den Dispositionszins geschützt. Alle anderen Geldeingänge kann die Bank – auch bei einem Pfändungsschutzkonto – mit dem Minus verrechnen. Das heißt konkret, dass Sie als Verbraucher im Prinzip keinen Schutz genießen – trotz P-Konto (Stand: 09/2017).

Kann ich mehrere Pfändungsschutzkonten eröffnen?

Ein Pfändungsschutzkonto schützt generell und ohne Nachweise einen Grundfreibetrag von etwas mehr als 1.000 Euro im Monat. Da kommt Ihnen möglicherweise der Gedanke, dass Sie Ihre gesamten Geldeingänge durch verschiedene P-Konten schützen könnten. Das allerdings ist nicht möglich. Die Eröffnung eines P-Kontos ist für jeden Bürger nur einmalig möglich. Dabei findet generell ein Datenabgleich zwischen den Banken statt. Wenn Sie es dennoch schaffen, ein zweites P-Konto zu eröffnen, begehen Sie eine Straftat. Sie sollten diesen Fehler entsprechend nicht machen und stattdessen ganz normal auf nur ein einziges Pfändungsschutzkonto setzen(Stand: 09/2017).

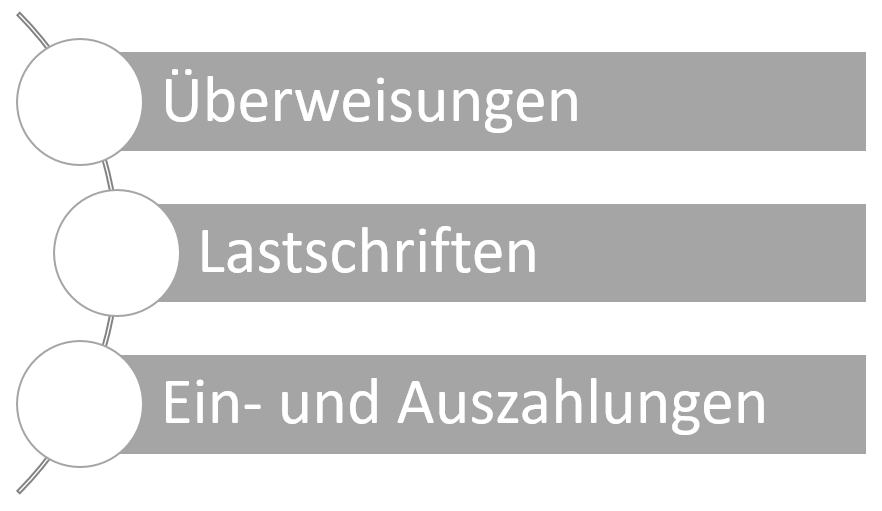

Was muss ein Pfändungsschutzkonto können?

Der Gesetzgeber sieht vor, dass Sie ein P-Konto genauso nutzen können müssen wie ein Girokonto. Das heißt, dass diese Dienstleistungen zwingend verfügbar sein müssen:

Generell sollte es eigentlich keinerlei Unterschiede zu einem normalen Girokonto geben. Der Gesetzgeber lässt den Banken hier auf Grund der Sondersituation allerdings einen Spielraum. Diesen gibt es bei den sogenannten bonitätsbezogenen Bankdienstleistungen. Das sind all die Leistungen, bei denen die Bank ein Risiko eingeht. Das gilt beispielsweise für die Gewährung eines Dispositionskredits oder die Ausstellung einer (traditionellen) Kreditkarte. Mit einem P-Konto haben Sie keinen verpflichtenden Anspruch auf diese Dienstleistungen. Das liegt daran, dass eine Bank – unabhängig von einem P-Konto die Möglichkeit haben muss, bestimmte Kunden auf Grund einer schwachen Bonität von diesen Dienstleistungen auszuschließen.

Entsprechend ist auch eine Überziehung des P-Kontos im Prinzip unmöglich. Nahezu keine Bank wird Ihnen bei einem P-Konto einen Dispokredit zur Verfügung stellen. Auch bei einer Umwandlung hat die Bank die Möglichkeit, Ihnen eine Kreditkarte oder einen Dispositionskredit zu kündigen. Automatisch darf die Kündigung allerdings nicht erfolgen. Vielmehr muss die Bank diese im Rahmen der eigenen Geschäftsbedingungen innerhalb einer Frist an den Kunden übermitteln (Stand: 09/2017).

Wie hoch sind die Kosten und Gebühren bei einem P-Konto?

Wer auf ein Pfändungsschutzkonto setzt, hat meist nur sehr wenig Geld. Deshalb schauen die meisten Verbraucher, die auf ein P-Konto angewiesen sind, auch genau auf die Gebühren. Die Umwandlung in ein Pfändungsschutzkonto muss, wie bereits angemerkt, komplett gebührenfrei geschehen. Doch ist ein P-Konto auch danach nicht teurer als ein normales Girokonto?

Das lässt sich pauschal leider nicht sagen. Der Gesetzgeber verbietet Banken nicht, Gebühren für die Kontoführung oder für Bankdienstleistungen zu nehmen. Das gilt für normale Girokonten und P-Konten gleichermaßen. Eröffnen Sie allerdings ein reines Pfändungsschutzkonto, liegen die Gebühren oft höher als bei durchschnittlichen Bankkonten. Anders ist die Sachlage allerdings dann, wenn Sie Ihr Girokonto in ein P-Konto umwandeln. In diesem Fall darf die Bank laut Urteilen des Bundesgerichtshofs keine zusätzlichen Gebühren erheben. Diese Entscheidung geht auf drei Urteile aus dem Jahr 2013 zurück (Az. XI ZR 260/12, Az. XI ZR 145/12, Az. XI ZR 500/11).

Die Verbraucherzentrale warnt allerdings davor, dass bei Weitem nicht alle Banken diesem Urteil folgen. Vielmehr ist es in den vergangenen Jahren vorgekommen, dass die Banken für die Kontoführung oder bestimmte normale Bankdienstleistungen bei einem P-Konto bis zu 15 Euro (pro Monat / Transaktion) höhere Gebühren genommen haben als bei einem vergleichbaren normalen Konto. Teilweise wurden die Gebühren dabei sogar nach der Umwandlung erhöht. Auch heute kommt das noch vor. Gleichzeitig handeln die Institute damit nicht rechtmäßig. Eine Umwandlung in ein P-Konto darf nicht mit steigenden Gebühren verbunden sein. Sollte Ihre Bank dennoch erhöhte Gebühren nehmen, sollten Sie diese mit einem Musterschreiben der Verbraucherzentrale darauf aufmerksam machen und zu hohe Gebühren in der Vergangenheit zurückfordern. Im Zweifel steht Ihnen in dieser Sache auch der Rechtsweg offen (Stand: 09/2017).

Das Pfändungsschutzkonto schützt Sie bei Pfändungen

Wenn Sie von einer Gehaltspfändung betroffen sind, sollten Sie unbedingt auf ein Pfändungsschutzkonto setzen. Wenn Sie bei Ihrer aktuellen Bank bleiben möchten, können Sie einfach und schnell eine Umwandlung per Antrag durchführen lassen. Zusätzliche Kosten sollten in diesem Fall nicht auf Sie zukommen. Wenn Sie dagegen die Bank wechseln wollen oder noch kein Girokonto haben, bietet sich ein Blick in unseren Girokontovergleich an. Die Konten dort können Sie sofort online eröffnen. Mit einem Antrag oder Vermerk können Sie das neue Konto dann in ein P-Konto umwandeln. Wenn Sie sofort auf ein reines Pfändungsschutzkonto setzen wollen, empfiehlt sich ein Produkt wie das Onlinekonto ohne Schufa. Bedenken sollten Sie bei Pfändungsschutzkonten allerdings generell, dass Sie keinen Dispositionskredit erhalten. Die vielen Vorteile des Kontos machen diesen Nachteil aber leicht wieder wett, sofern Sie mit einer Pfändung zu kämpfen haben.

Bildquellen:

Sparschwein: Tomasz Tulik | Dreamstime Stock Photos

Münzstapel: Evgenyatamanenko | Dreamstime.com

Beratungssituationen: db.com

Aufzählungen: Bezahlen.de

Karten: Bezahlen.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich