Festgeld im Inland oder im Ausland – was ist die bessere Wahl?

Artikel erstellt am 18.04.2018

Sie suchen nach einer guten und sicheren Geldanlage? Dann ist Festgeld sicherlich eine gute Option. Doch ist eine Anlage im Inland oder Ausland die bessere Wahl?

Vergleich: Festgeldzinsen im In- und Ausland

Inhaltsverzeichnis

- Wann ist eine Festgeldanlage eine gute Option?

- Wie hoch fallen die Festgeldzinsen in Deutschland aus?

- Wie hoch sind die Festgeldzinsen im EU-Ausland?

- Gibt es Unterschiede zwischen einer Anlage im Inland und Ausland?

- Zwischen dem Festgeld im In- und Ausland gibt es große Unterschiede

Die Geldanlage ist auch im Jahr 2018 wieder ein schwieriges Thema. Das Zinsniveau bewegt sich bei vielen Anlageformen gegen null. Eine Chance, um echte Zinsen zu erzielen, gibt es bei sicheren Anlagen oftmals nicht mehr. Dennoch sollten Sie nicht aufgeben, denn Sie finden noch immer attraktive Anlageoptionen. Auch wenn beispielsweise das Festgeld in den vergangenen Jahren immer schlechtere Zinsen gebracht hat, kann sich eine Anlage lohnen. Das liegt nicht zuletzt auch an der hohen Sicherheit, die Ihnen diese Anlageform verspricht.

Wann ist eine Festgeldanlage eine gute Option?

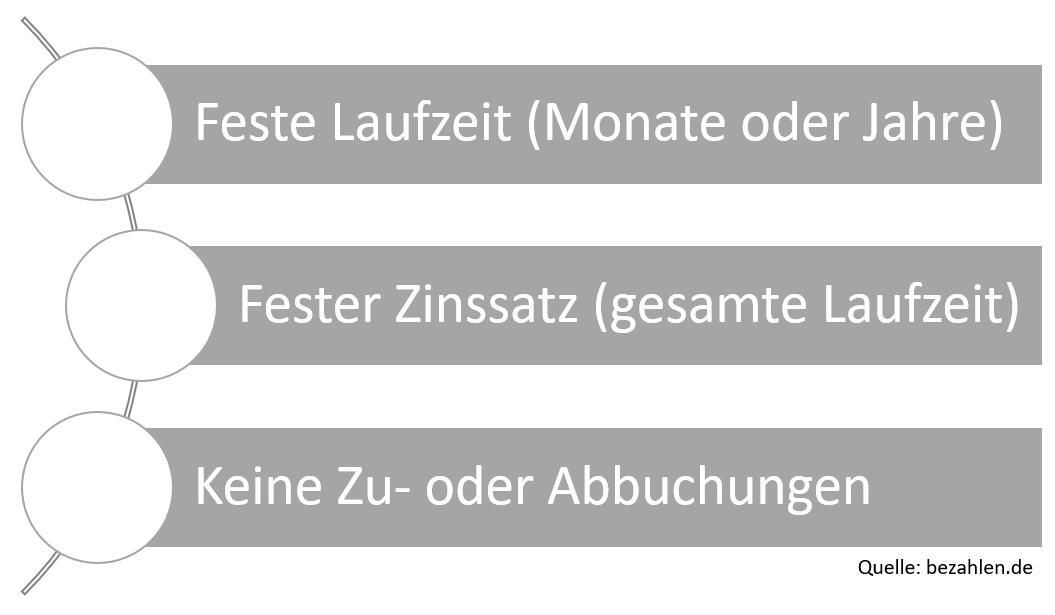

Ein Festgeldkonto kann für viele Deutsche eine sehr attraktive Anlageoption sein. Dennoch sollten Sie die genauen Bedingungen kennen, bevor Sie sich für ein Festgeldkonto entscheiden. Die wichtigsten Details zum Festgeldkonto lassen sich wie folgt zusammenfassen:

Gerade die feste Laufzeit ist nicht unproblematisch, da Sie den Zugriff auf Ihr Geld verlieren. Anders als beispielsweise bei einem Tagesgeldkonto, können Sie beim Festgeld nicht einfach nach einigen Monaten oder wenigen Jahren entscheiden, dass Sie das Geld nun für andere Zwecke brauchen. Sie gehen sozusagen einen Vertrag ein, dass Sie Ihr Geld der Bank über einen bestimmten Zeitraum zur Verfügung stellen. In diesem Zeitraum haben Sie dann auch kaum eine Chance, wieder an Ihr Geld zu kommen. Zwar erlauben manche Banken eine vorzeitige Kündigung und auch von Seiten des Gesetzesgebers gibt es Ausnahmen. Die Schwellen dafür liegen aber sehr hoch. Hinzu kommen in diesem Fall oft hohe Strafgebühren, die meist entweder die gesamten bereits erzielten Zinsen zunichte machen oder sogar einen Teil der Anlagesumme kosten.

Zwar klingt dies im ersten Moment nach einer sehr starken Einschränkung, doch genau hier liegt auch der entscheidende Vorteil des Festgelds. Durch den fixen Anlagezeitraum erhalten Sie nicht nur generell höhere Zinsen, sondern auch einen garantierten Zinssatz. Beim Tagesgeld haben nicht nur Sie volle Flexibilität, auch die Bank kann zu jedem Zeitpunkt einfach die Zinsen ändern. Die Vorlaufzeiten für eine Änderung sind dabei sehr gering. Bei einem Festgeldkonto ist die Sache anders, da Sie bei einem solchen während der gesamten vereinbarten Laufzeit tatsächlich keinerlei mögliche Änderungen hinnehmen müssen. Die Zinsen bleiben also immer gleich und sind zudem im Vergleich zum Tagesgeld auch generell attraktiver.

Wissen sollten Sie über das Festgeldkonto ansonsten noch, dass weder Zu- noch Abbuchungen zu irgendeinem Zeitpunkt möglich sind. Dies liegt an der festen Laufzeit und Anlagesumme. Anders als beispielsweise bei einem Tagesgeldkonto können Sie also nicht über die Jahre immer wieder Beträge nachschießen, um Ihr Anlagevermögen zu erhöhen. Eine Art Sparplan gibt es bei einem Festgeldkonto entsprechend nicht. Wie bereits weiter oben angesprochen sind natürlich auch keinerlei Abbuchungen möglich. Ihre Anlagesumme bleibt während der vereinbarten Laufzeit also immer gleich. Einzige Ausnahme sind Anlagen, bei denen die erzielten Zinsen wieder angelegt und entsprechend verzinst werden – diese Zinseszins-Konstellation ist in Deutschland aber sehr selten. Im Normalfall werden Ihnen erzielte Zinsen auf dem Verrechnungs- und nicht auf dem Festgeldkonto gutgeschrieben (Stand: 1/2018).

Wie hoch fallen die Festgeldzinsen in Deutschland aus?

Wie Ihnen vermutlich bekannt ist, richten sich die Zinsen beim Festgeld allen voran nach der Laufzeit der Anlage. Auch die Anlagesumme spielt eine Rolle. Damit wir Ihnen dabei helfen können, eine gute Anlageentscheidung zu treffen, haben wir uns für ein einfaches Beispiel entschieden. Bei unserer Beispielanlage entscheiden Sie sich dafür, einen Betrag von 50.000 Euro als Festgeld anzulegen. Bei der Laufzeit haben wir dafür drei verschiedene Optionen gewählt.

Beginnen wollen wir mit einer Anlage von 50.000 Euro über einen Zeitraum von 12 Monaten. Dabei erwarten Sie bei den besten deutschen Anbietern die folgenden Zinssätze (Stand: 12/2017):

- solarisBank: 0,7 Prozent Zinsen / 350 Euro Zinsertrag

- CreditPlus Bank: 0,45 Prozent Zinsen / 225 Euro Zinsertrag

- Hanseatic Bank: 0,3 Prozent Zinsen / 150 Euro Zinsertrag

Sie sehen schon bei diesem vergleichsweise kurzen Anlagezeitraum ziemlich gravierende Unterschiede. Während der Zinssatz im Idealfall bei sehr attraktiven 0,7 Prozent liegt und Ihnen damit einen nicht zu vernachlässigen Zinsertrag von 350 Euro bringt, bietet schon der drittbeste Anbieter weniger als die Hälfte der Zinsen und einen um 200 Euro geringeren Zinsertrag. Damit aber noch nicht genug, denn bei diesem Anlagezeitraum erhalten Sie bei den meisten Filialbanken und sogar bei einigen aus dem Girokontovergleich bekannten Direktbanken überhaupt keine Zinsen. Ein Blick in einen Festgeldvergleich lohnt sich hier also besonders, da Sie hier besonders gute Anbieter finden, die natürlich ebenso Teil der deutschen Anlagesicherung für alle Anlagen bis 100.000 Euro sind.

Noch attraktiver sind die Zinssätze dann, wenn Sie Ihr Geld gleich drei Jahre oder 36 Monate aus der Hand geben. Dabei erwarten Sie aktuell im Festgeldvergleich die folgenden Zinssätze (Stand: 12/2017):

- solarisBank: 1,1 Prozent Zinsen / 1.650 Euro Zinsertrag

- IKB Deutsche Industriebank: 0,7 Prozent Zinsen / 1.057,37 Euro Zinsertrag

- Hanseatic Bank: 0,7 Prozent Zinsen / 1.057,37 Euro Zinsertrag

Auch hier sehen Sie erneut sehr große Unterschiede zwischen den verschiedenen Anbietern. Bei der besten Festgeldanlage können Sie mit 1,1 Prozent einen sehr attraktiven Zinssatz erzielen. Der Zinsertrag von 1.650 Euro kann sich dabei enorm sehen lassen und sollte Ihnen zeigen, dass auch mit einer Festgeldanlage durchaus noch „Geld verdient“ werden kann. Zwar schlagen Sie auch mit diesem Zinssatz nicht ganz die aktuelle Inflation, immerhin verlieren Sie aber auch kaum. Attraktiv sind auch die Anbieter, die immerhin noch 0,7 Prozent Zinsen bieten. Bedenken sollten Sie bei Anlagen mit einem Zeitraum von 36 Monaten, dass viele Banken tatsächlich überhaupt keine Zinsen für diese bieten. Gerade bei Filialbanken erhalten Sie für Anlagen dieser Art teilweise gar keine oder nur Zinsen im Bereich von 0,1 bis 0,2 Prozent. Beim Zinsertrag verlieren Sie schon bei einer Anlage von 50.000 Euro bis zu 1.500 Euro.

Wenn Sie sogar ein wenig länger auf Ihr Geld verzichten können, winken noch bessere Zinssätze. Für eine Anlage von fünf Jahren oder 60 Monaten, können Sie die folgenden Zinssätze bei deutschen Banken einplanen (Stand: 12/2017):

- solarisBank: 1,4 Prozent Zinsen / 3.600 Euro Zinsertrag

- IKB Deutsche Industriebank: 1,0 Prozent Zinsen / 2.550 Euro Zinsertrag

- Hanseatic Bank: 1,0 Prozent Zinsen / 2.550 Euro Zinsertrag

Sie sehen bereits, dass der Anstieg bei besonders langen Laufzeiten nicht mehr allzu groß ist, weswegen oft dazu geraten wird, den Anlagezeitraum bei maximal fünf Jahren zu belassen und keine deutlich längeren Anlagezeiträume zu wählen. Die Zinsen können sich allerdings bereits sehen lassen. Immerhin erhalten Sie mit 1,4 Prozent Zinsen sogar ähnlich viel wie die Inflationsrate. Darüber hinaus liegt der Zinsertrag mit 3.600 Euro so hoch, dass sich ein Wechsel der Bank im Prinzip immer lohnt. Sofern Ihnen von Ihrer Hausbank also nur ein Angebot mit aktuell üblichen Zinsen zwischen 0,1 und 0,4 Prozent vorliegt, sollten Sie unbedingt einen Blick in den Festgeldvergleich werfen – es lohnt sich in jedem Fall.

Wie hoch sind die Festgeldzinsen im EU-Ausland?

Möglicherweise wussten Sie bislang noch nicht, dass die Zinsen im EU-Ausland deutlich höher sind, Sie sich gleichzeitig aber nahezu über dieselbe Sicherheit freuen dürfen. Genauso wie in Deutschland dürfen Sie hier auf eine Einlagensicherung für jede individuelle Anlage bis 100.000 Euro bauen. Auch die Abwicklung ist über den Festgeldvergleich mittlerweile nur noch minimal schwieriger, weswegen ein Blick über den Tellerrand sich durchaus lohnen kann. Die Nachteile einer Anlage im Ausland halten sich in Grenzen, gleichzeitig dürfen Sie sich aber über teilweise signifikant höhere Zinsen freuen. Von einer Anlage in einem Nicht-EU-Land würden wir Ihnen auf Grund der teils fehlenden Einlagensicherung und der schwierigen Abwicklung dagegen abraten (z.B. in bezug auf die Sprache).

Zum Vergleich mit den Zinsen in Deutschland wählen wir denselben Betrag sowie dieselben Anlagezeiträume. Beginnen wollen wir mit den aktuell verfügbaren Angeboten für eine Anlage von 50.000 Euro und einem Anlagezeitraum von 12 Monaten (Stand: 12/2017):

- Alpha Bank (Rumänien): 1,33 Prozent Zinsen / 665 Euro Zinsertrag

- BlueOrange Bank (Lettland): 1,11 Prozent Zinsen / 555 Euro Zinsertrag

- Klarna (Schweden): 1,1 Prozent Zinsen / 550 Euro Zinsertrag

Sie sehen bereits, dass Sie schon bei einer kurzen Anlage im EU-Ausland deutlich attraktivere Zinserträge erzielen können. Das Angebot der Alpha Bank aus Rumänien ist fast doppelt so gut wie das beste Angebot einer deutschen Bank. Der Zinsertrag liegt bei insgesamt mehr als 300 Euro über dem besten Angebot aus Deutschland. Im Vergleich zu den Angeboten von deutschen Filialbanken erhalten Sie sogar mehr als 500 Euro zusätzlich. Besonders interessant ist darüber hinaus auch das Angebot von Klarna aus Schweden. Das Land gilt als besonders stabil, wodurch das Angebot natürlich aus einer Sicherheitsperspektive noch attraktiver wird.

Noch attraktiver wird eine Anlage im EU-Ausland dann, wenn Sie sich für einen Anlagezeitraum von 36 Monaten entscheiden. In diesem Fall stehen Ihnen unter anderem die folgenden Angebote zur Verfügung (Stand: 12/2017):

- Banka Kovanica (Kroatien): 1,65 Prozent Zinsen / 2.475 Euro Zinsertrag

- J&T Banka (Tschechien): 1,6 Prozent Zinsen / 2.438,60 Euro Zinsertrag

- Imprebanca (Italien): 1,36 Prozent Zinsen / 2.067,87 Euro Zinsertrag

Beim Zinsertrag erzielen Sie gegenüber dem besten deutschen Anbieter bei der richtigen Wahl einen um knapp 900 Euro höheren Wert, sodass sich besonders bei einer Anlage von drei Jahren der „Umweg“ ins Ausland bereits lohnen kann. Dennoch sind die Unterschiede bezüglich der Zinssätze zumindest bei den besten Angeboten nicht so enorm, dass Sie zwingend ins Ausland wechseln müssen. Sofern Sie aber einfach das wirklich beste Angebot suchen, sollten Sie die Angebote aus dem EU-Ausland in Betracht ziehen, da Sie im Vergleich zu den Offerten von deutschen Hausbanken teilweise bis zu 1,5 Prozentpunkten mehr Zinsen erhalten. Bei einem Zinsertrag von fast 2.500 Euro ist dies tatsächlich eine Ausnahme. Zudem verlieren Sie bei diesen Zinssätzen auch durch die Inflation kein Geld mehr, sondern gewinnen tatsächlich dazu.

Interessant kann eine Anlage im Ausland natürlich auch bei einem Anlagezeitraum von 60 Monaten sein. In diesem Fall dürfen Sie sich bei den besten Anbietern über die folgenden Zinssätze freuen (Stand: 12/2017):

- Banka Kovanica (Kroatien): 2 Prozent Zinsen / 5.000 Euro Zinsertrag

- Banco BNI (Portugal): 1,85 Prozent Zinsen / 4.799,32 Euro Zinsertrag

- CKV Bank (Belgien): 1,8 Prozent Zinsen / 4.664,94 Euro Zinsertrag

Ein Zinsertrag von 5.000 Euro bei einer Anlage über fünf Jahre lässt Zweifel daran aufkommen, ob die Zinsen heutzutage wirklich allzu niedrig sind. Mit einem Zinssatz von 2 Prozent schlagen Sie nicht nur die Inflation, sondern dürfen sich auch tatsächlich noch über eine Geldvermehrung freuen. Gegenüber dem besten deutschen Angebot erhalten Sie 1.400 Euro zusätzliche Zinsen und dürfen sich um einen 0,6 Prozentpunkte höheren Zinssatz freuen. Auch alternative Anbieter aus dem EU-Ausland bieten Ihnen sehr attraktive Zinssätze für Anlagen mit einer Laufzeit von fünf Jahren. Im Vergleich zu einer Anlage bei einer Hausbank erhalten Sie bis zu 4.000 Euro mehr Zinsen – ein Blick in den Festgeldvergleich ist da fast Pflicht.

Gibt es Unterschiede zwischen einer Anlage im Inland und Ausland?

Wenn Sie generell auf der Suche nach einem Festgeldkonto sind, sollten Sie auf Grund der höheren Zinsen auf jeden Fall auch über ein Angebot einer Bank aus dem EU-Ausland nachdenken. Wenngleich die Angebote deutlich besser sind, entscheiden sich dennoch die meisten Verbraucher für eine Anlage im Inland. In der Praxis werden die meisten Festgeldkonten sogar zu katastrophal schlechten Zinsen bei Hausbanken abgeschlossen. Das liegt nicht zuletzt daran, dass Sie als Verbraucher sicherlich ein gewisses Vertrauen zu Ihrer Bank aufgebaut haben und kein Risiko bei der Anlage eingehen möchten.

Es ist allerdings in jedem Fall empfehlenswert, sich zumindest für ein Angebot einer deutschen Bank zu entscheiden. Das Geld ist dort genauso sicher wie bei Ihrer Hausbank, da beide Institute in der Regel durch dieselbe Einlagensicherung des deutschen Staates geschützt sind. Jede Anlage bis zu 100.000 Euro ist dabei sicher – ohne Wenn und Aber. Dasselbe soll (zumindest theoretisch) auch bei Anlagen in anderen EU-Staaten gelten, sodass Sie sich bezüglich der Sicherheit keine Gedanken machen müssen. Die einzigen Unterschiede liegen darin, dass jeder Staat selbst für die Einlagensicherung sorgen muss. Experten sehen besonders bei etwas schwächeren Staaten im Falle einer echten Krise Probleme, dieses Versprechen aufrechtzuerhalten. Dieser Fall ist jedoch äußerst unwahrscheinlich.

Bedenken sollten Sie ansonsten noch, dass eine Anlage im EU-Ausland zumindest teilweise etwas komplexer ist, da andere staatliche Regularien gelten. Möglicherweise müssen Sie also das eine oder andere Dokument mehr einreichen oder bei der Versteuerung aufpassen. Die Unterschiede sind aber recht gering, sodass sich der minimale Zusatzaufwand auf Grund der deutlich höheren Zinsen meist lohnt. Grundsätzlich gilt aber: Ob Sie wirklich eine Festgeldanlage im Ausland als sinnvoll ansehen oder sich lieber auf eine deutsche Bank stützen, bleibt Ihnen überlassen. Wichtig ist nur, dass Sie sich auch immer für das beste Angebot entscheiden und alle Details beachten.

Zwischen dem Festgeld im In- und Ausland gibt es große Unterschiede

Es lässt sich nicht bestreiten, dass eine Anlage im EU-Ausland sehr sinnvoll sein kann. Die Zinsen innerhalb der Europäischen Union unterscheiden sich teilweise stark, wodurch Sie als Verbraucher enorm profitieren können. Sie erhalten bei einer Anlage von fünf Jahren im EU-Ausland bis zu 2 Prozent Zinsen, beim besten Anbieter in Deutschland nur 1,4 Prozent. Die Unterschiede zwischen den Anlagen theoretisch gering, sodass Sie sich keine großen Sorgen machen müssen. Entscheiden Sie sich einfach für ein attraktives Angebot, mit dem Sie sich auch wohlfühlen (Stand: 1/2018).

Bildquellen:

Laptop und Geld: 53071110 © Julia Lazarova | Dreamstime

Aufzählungen: Bezahlen.de

Stapel und Wecker: 96416932 © Anutr Yossundara | Dreamstime

Familie beim Berater: Arne9001 | Dreamstime.com

Diagramm Zinsverlauf: Blotty | Dreamstime Stock Photos

Paar in Paris: telekom.com

Inflation: 39436957 Wavebreakmedia Ltd | Dreamstime.com

Mann mit Taschenrechner: Forca | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich