Welche TAN-Verfahren gibt es in Deutschland?

Artikel erstellt am 06.12.2018

Sie nutzen mit großer Sicherheit auch Online-Banking. Dabei stehen Ihnen heutzutage meist mehrere TAN-Verfahren zur Auswahl. Aber nutzen Sie auch die sicherste oder nur die einfachste Variante?

Finden Sie das richtige TAN-Verfahren für sich

Inhaltsverzeichnis

- Welche TAN-Verfahren gibt es überhaupt?

- Wie hat das Online-Banking in den Anfangsjahren funktioniert?

- Wo kommt das iTAN-Verfahren noch zum Einsatz?

- Wo kommt das eTAN-Verfahren zum Einsatz?

- Wo kommt das mTAN-Verfahren zum Einsatz?

- Was ist das pushTAN-Verfahren?

- Welches TAN-Verfahren sollte ich nutzen?

- Nutzen Sie das TAN-Verfahren, das Ihnen am besten passt

-

Wenn Sie heutzutage ein Girokonto eröffnen, kommen Sie um die Nutzung des Online-Bankings im Prinzip nicht mehr herum. Gerade bei Direktbanken wird Ihnen teilweise sogar ausschließlich die finanzielle Verwaltung über das Internetbanking angeboten. Doch selbst Filialbanken haben mittlerweile so einige Produkte im Angebot, bei denen das Online-Banking die einzige Art der Finanzverwaltung ist. Auch wenn Sie bei Ihrem Girokonto die Möglichkeit haben, in der Filiale Transaktionen durchzuführen, nutzen Sie aber vermutlich mittlerweile hauptsächlich das Online-Banking. In diesem Zusammenhang stellen Sie sich sicherlich die Frage: Welche Verfahren für Transaktionsnummern (TAN) gibt es in Deutschland?

Welche TAN-Verfahren gibt es überhaupt?

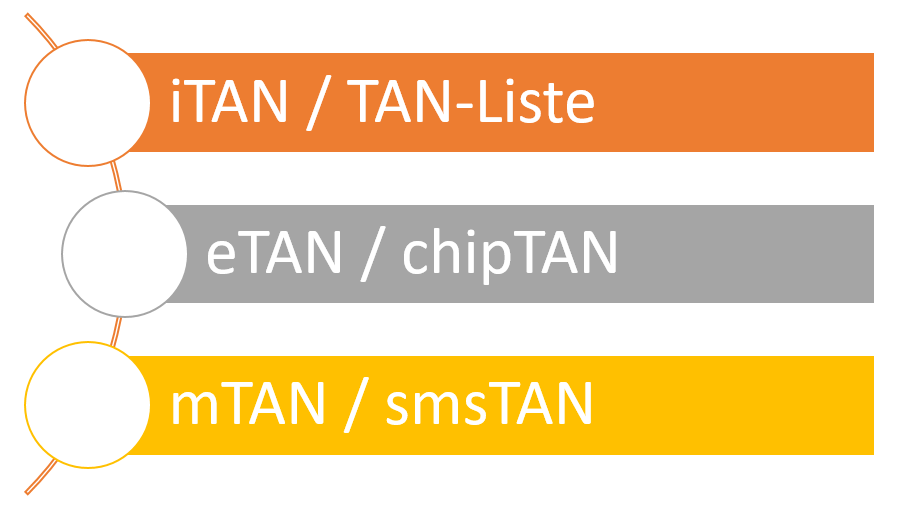

Grundsätzlich stehen Ihnen heutzutage meist drei verschiedene TAN-Verfahren zur Wahl. Die genaue Namensgebung unterscheidet sich dabei teilweise je nach Bank. Üblicherweise heißen die Verfahren wie folgt:

Darüber hinaus bieten einige Banken noch ein weiteres TAN-Verfahren, das beispielsweise bei der Sparkasse pushTAN heißt. Dabei handelt es sich allerdings um Systeme, die im Prinzip auf das mTAN-Verfahren aufbauen (siehe weiter unten). Wir erklären Ihnen im Folgenden noch einmal genau, wie die Verfahren funktionieren und welches Sie im Idealfall nutzen sollten.

Wie hat das Online-Banking in den Anfangsjahren funktioniert?

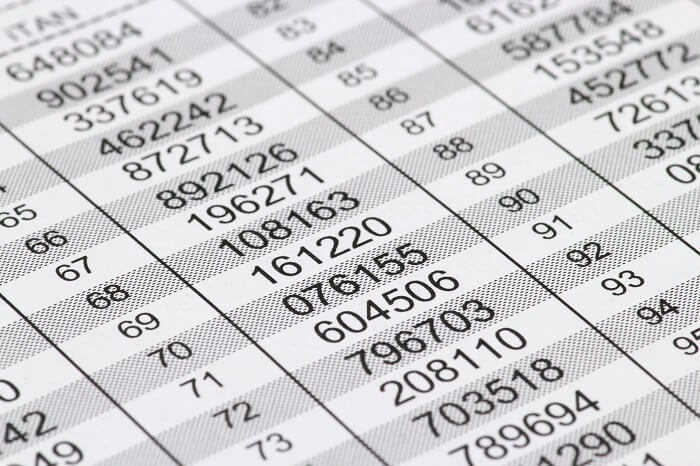

Die Vielfalt der TAN-Verfahren ist eine Errungenschaft der vergangenen Jahre. In den Anfängen des Online-Bankings und teilweise bis heute waren bzw. sind sogenannte TAN-Listen der absolute Standard. Wenn Sie (damals) Online-Banking genutzt haben, mussten Sie immer eine Liste bei Ihrer Bank anfordern, auf der verschiedene Transaktionsnummern vermerkt waren. Mit diesen konnten Sie Zahlungen bestätigen. Das heute auch als iTAN-Verfahren bekannte System der Zahlungsverifizierung hat in den vergangenen Jahren allerdings deutlich an Bedeutung verloren. Mittlerweile kommt das iTAN-Verfahren nur noch bei wenigen Banken zum Einsatz und wird Neukunden meist gar nicht mehr angeboten (Stand: 06/2017).

+++ UPDATE (12/18): iTAN-Listen 2019 vor dem Aus +++

Viele Bankkunden nutzen iTAN-Listen, um zum Beispiel Überweisungen im Online-Banking zu genehmigen. Die Transaktionsnummern sind wiederum durch eine Positionsnummer (Index) gekennzeichnet. Die Bank gibt die konkrete TAN vor, mit der eine Transaktion getätigt werden darf. Dieses iTAN-Verfahren gehört bald der Vergangenheit an.

Denn iTAN-Listen werden 2019 abgeschafft. Die Zweite Europäische Zahlungsdienste-Richtlinie schreibt vor, dass Bank-Kunden mithilfe von zwei Faktoren nachweisen müssen, dass sie für Überweisungen und Co berechtigt sind. Dafür muss bei elektronischen Zahlungsvorgängen ein dynamischer Authentifizierungscode generiert werden. Das können iTAN-Listen nicht leisten – sie galten nicht umsonst als unsichere Methode. Deshalb wird dieses Verfahren nach einer mehrmonatigen Umsetzungsfrist nach dem 14. September 2019 eingestellt.

Bankkunden sollen eher auf modernere Authentifizierungs-Verfahren (siehe auch unten) setzen, wie zum Beispiel:

- TAN-Generator

- Photo-TAN

- mobile-TAN

Achtung bei Ausnahmen: Kleinstüberweisungen bis 30 Euro können Bankkunden unter Umständen sogar ohne TAN tätigen. Diese Methode wird wohl eher die Ausnahme bleiben. Denn dann muss die Bank für eventuell aufkommende Schäden haften. Der Kunde kann in der Regel nicht belangt werden.

Wo kommt das iTAN-Verfahren noch zum Einsatz?

Nutzen Sie Ihr Konto schon seit einigen Jahren, setzen Sie mit großer Wahrscheinlichkeit auf das iTAN-Verfahren. Das gilt besonders dann, wenn Sie das Verfahren zwischenzeitlich nicht umgestellt haben. Als Neukunden können Sie auf das iTAN-Verfahren nur bei sehr wenigen Banken setzen. Eine Ausnahme stellt beispielsweise die Deutsche Kreditbank (DKB) dar, die auch weiterhin die Nutzung dieser Variante anbietet. Zudem können Sie das iTAN-Verfahren auch als Neukunde von einigen Filialbanken weiterhin nutzen (Stand: 06/2017).

Was benötige ich für das iTAN-Verfahren?

Das iTAN-Verfahren funktioniert grundsätzlich nach einem sehr einfachen Muster. Sie erhalten von Ihrer Bank mit den Unterlagen zur Kontoeröffnung zusätzlich eine Liste mit Transaktionsnummern. Diese wird Ihnen in einem gesonderten Brief zugesendet. Wenn Sie den Brief erhalten, sollten Sie unbedingt darauf achten, dass die TAN-Liste noch versiegelt und nicht beschädigt ist. Nur wenn Sie die TAN-Liste als erste Person öffnen, sind Ihre TANs auch wirklich sicher. Sobald Sie die TAN-Liste erhalten haben, müssen Sie diese meist mit einer TAN im Online-Banking verifizieren. Danach können Sie Ihre TAN-Liste dann für alle Transaktionen nutzen.

Wie funktioniert das iTAN-Verfahren im Detail?

Wenn Sie im Online-Banking eine Transaktion durchführen, werden Sie im Anschluss an die Bestätigung aller Daten nach einer TAN gefragt. Beim iTAN-Verfahren wird konkret nach einer bestimmten Nummer gefragt. Im Normalfall werden die Transaktionsnummern mit den Ziffern von 1 bis 100 gekennzeichnet. Sie werden bei der Bestätigung Ihrer Transaktion also beispielsweise nach der Nummer 33 gefragt. Werfen Sie dann einfach einen Blick auf Ihre TAN-Liste und geben Sie die (meist) sechsstellige Zahl neben der 33 ein. Danach müssen Sie nur noch auf „bestätigen“ drücken und schon können Sie Ihre Transaktion durchführen (Stand: 06/2017).

Wo kommt das eTAN-Verfahren zum Einsatz?

Das eTAN-Verfahren ist eine besonders von den Genossenschaftsbanken vorangetriebene Technik. Nunmehr seit einigen Jahren können Sie bei den meisten Volks- und Raiffeisenbanken sowie bei Sparkassen auf das eTAN-Verfahren setzen. Vielfach wird das Verfahren auch als chipTAN bezeichnet, was an der Art dieses TAN-Verfahrens liegt. Das eTAN-Verfahren steht Ihnen heute allerdings keineswegs nur bei Genossenschaftsbanken zur Verfügung. Auch manche Direktbanken und andere Filialbanken bieten Ihnen mittlerweile die chipTAN-Nutzung an.

Was benötige ich für das eTAN-Verfahren?

Grundsätzlich stammt der Name chipTAN davon, dass Sie für diese Art der Zahlungsbestätigung immer Ihre Girokarte und besonders deren Chip benötigen. Damit nutzen Sie Ihre Girocard nicht mehr nur für Zahlungen im Einzelhandel, sondern auch für jede Transaktion im Online-Banking. Das bedeutet für Sie auch: Achten Sie besonders auf die Sicherheit Ihrer Bankkarte, da diese zu Ihrem universellen Zahlungsmittel wird. Die Girokarte sollte entsprechend unter keinen Umständen in fremde Hände geraten. Die Sicherheit Ihrer Girocard sollte entsprechend in jedem Fall die wichtigste Rolle für Sie spielen.

Grundsätzlich funktioniert das eTAN-Verfahren ebenso nach einem recht einfachen Muster. Sie erhalten von Ihrer Bank einen sogenannten TAN-Generator. Diesen benötigen Sie gemeinsam mit Ihrer Girokarte für jede Transaktion. Dabei ist ein TAN-Generator allerdings nicht an eine einzelne Girocard gebunden. Sie können also beispielsweise auch für mehrere Konten bei einer Bank einen einzigen TAN-Generator nutzen. Grundsätzlich handelt es sich bei einem TAN-Generator im Normalfall um ein kleines, kabelloses Gerät, das auf Basis einer Batterie funktioniert. Der TAN-Generator sieht ein wenig aus wie ein Taschenrechner und passt auf Grund der geringen Größe in jede Handtasche (Stand: 06/2017).

Wie funktioniert das eTAN-Verfahren?

Wenn Sie einen eTAN-Generator und Ihre Girokarte zur Hand haben, können Sie das chipTAN-Verfahren sofort nutzen. Zuerst müssen Sie das TAN-Verfahren allerdings im Online-Banking oder in einer Filiale (sofern verfügbar) aktivieren. Führen Sie danach eine Transaktion im Online-Banking durch, müssen Sie darauf warten, bis Sie nach einer Verifizierung gefragt werden. Im Falle des eTAN-Verfahrens sollte auf dem Bildschirm (möglich ist die Verwendung am Computer, auf dem Tablet und auch auf dem Smartphone) ein sich bewegender Strichcode erscheinen. Sobald dies der Fall ist, stecken Sie Ihre Girokarte (Chip voraus) in den eTAN-Generatoren. Danach folgen Sie den Anweisungen im Fenster der Überweisung. Meist müssen Sie auf eine bestimmte Taste drücken und danach den Generator an Ihren Bildschirm (auf die Grafik ausgerichtet) halten.

Der eTAN-Generator liest dann automatisch alle Daten des Überweisungsauftrags aus. Diese werden Ihnen nach vollständiger Auslesung noch einmal auf dem Generator angezeigt. Achten Sie dabei unbedingt darauf, dass alle Daten korrekt sind. Sobald das der Fall ist, können Sie den Auftrag bestätigen. Danach wird Ihnen eine TAN angezeigt, die Sie dann beim Online-Banking eingeben können. Durch diese TAN wird Ihre Transaktion dann freigegeben. Bei manchen Anbietern des eTAN-Verfahrens können Sie die Daten zudem auch manuell eingeben, sofern die grafische Auslesung nicht funktioniert. Achten Sie allerdings darauf, dass sich die genaue Funktionsweise des eTAN- beziehungsweise chipTAN-Verfahrens je nach Bank unterscheidet. Grundsätzlich wird Ihnen der genaue Ablauf aber entweder in der Filiale oder in einem gesonderten Schreiben noch einmal erklärt. Bei der Transaktion selbst werden Ihnen alle Schritte noch einmal auf dem Bildschirm dargestellt (Stand: 06/2017).

Wo kommt das mTAN-Verfahren zum Einsatz?

Das mTAN-Verfahren ist das modernste der hier vorgestellten TAN-Verfahren und wird mittlerweile von fast allen Banken in Deutschland angeboten. Vielfach besser bekannt ist das mTAN-Verfahren unter dem Namen SMS-TAN. Sollten Sie diese Variante nicht nutzen, können Sie einfach und schnell bei Ihrer Bank anfragen. Fast alle deutschen Online- und Filialbanken bieten das SMS-TAN-Verfahren an. Wenn Sie Online-Banking nutzen, können Sie also im Normalfall auch auf mTANs setzen (Stand: 06/2017).

Was benötige ich für das mTAN-Verfahren?

Die Voraussetzungen für die Nutzung des mTAN-Verfahrens halten sich in Grenzen. Sie benötigen für die Verwendung im Normalfall nur ein Mobiltelefon. Grundsätzlich erhalten Sie Ihre TAN innerhalb weniger Sekunden auf Ihr Mobiltelefon gesendet. Möglich ist die Verwendung des mTAN-Verfahrens auf Grund des SMS-Standards auf allen Handys. Sie benötigen für die Verwendung von SMS-TAN entsprechend kein Smartphone. Auch ein herkömmliches Mobiltelefon, ein sogenanntes Dumb- oder Feature-Phone, reicht für die Nutzung des mTAN-Verfahrens aus.

Eine weitere wichtige Voraussetzung ist allerdings, dass Sie eine deutsche Mobilfunknummer besitzen. Nur wenn Sie eine solche haben, können Sie das mTAN-Verfahren bei fast allen deutschen Banken nutzen. Positiv ist dagegen, dass Sie SMS-TANs auch im Ausland empfangen können. Die Übersendung dauert teilweise etwas länger, funktioniert aber im Normalfall problemlos. Bedenken sollten Sie allerdings, dass Sie bei einigen Mobilfunkanbietern in einigen Ländern außerhalb der Europäischen Union eine Gebühr für den Empfang von SMS bezahlen müssen (Stand: 06/2017).

Wie funktioniert das mTAN-Verfahren?

Wenn Sie sich für die Nutzung von mTAN entscheiden, dürfen Sie sich auf eines der einfachsten und flexibelsten Verfahren für die Verifizierung von Zahlungen im Online-Banking freuen. Sie benötigen neben Ihrem Mobiltelefon kein weiteres Gerät. Beachten sollten Sie allerdings, dass einige Banken die Nutzung des Mobilgeräts, welches Sie zum Empfang der TAN verwenden, von dem Gebrauch des Online-Bankings ausschließen. Das ist beispielsweise bei der Sparkasse der Fall. Wie üblich müssen Sie sich weiterhin bei der ersten Verwendung kurz online oder in der Filiale für das Verfahren freischalten lassen. Danach können Sie das mTAN-Verfahren dann einfach und flexibel nutzen (Stand: 06/2017).

Die Funktionsweise: Sie führen ganz normal eine Transaktion im Online-Banking durch und warten darauf, auf den Bildschirm zur Verifizierung der Zahlung zu gelangen. Sie erhalten dann automatisch eine SMS auf die hinterlegte Mobilfunknummer. Achten Sie dabei unbedingt darauf, dass sich Ihr Gerät nicht im Flugmodus befindet und Sie Empfang haben. Normalerweise sollten Sie die TAN innerhalb von wenigen Sekunden erhalten. Dort finden Sie dann eine (meist) sechsstellige TAN, die Sie direkt im Online-Banking eingeben können. Dadurch wird Ihre Zahlung einfach und schnell bestätigt.

Was ist das pushTAN-Verfahren?

Relativ selten wird in Deutschland das sogenannte pushTAN-Verfahren verwendet. Dabei handelt es sich um eine moderne Lösung, die auf die Verwendung eines Smartphones baut. Angeboten wird pushTAN beispielsweise von einigen Sparkassen in Deutschland. Es handelt sich grundsätzlich um eine gesonderte App, die Sie auf Ihrem Smartphone oder Ihrem Tablet installieren können: Sie benötigen für die Verwendung dieses Verfahrens kein zweites Gerät. Sie können also – anders als etwa beim SMS-TAN-Verfahren auch das Smartphone für das Online-Banking verwenden, auf dem Sie die TAN erhalten. Das liegt daran, dass das pushTAN-Verfahren auf einen Passwortschutz sowie kryptografische Schlüssel setzt.

Die Verwendung des pushTAN-Verfahrens ist ebenfalls recht simpel: Sie können eine Zahlung im Online-Banking durchführen und wechseln dann bei der Verifizierung in die App. Dort müssen Sie sich mit einem Passwort einloggen und können dann eine TAN generieren. Diese wiederum geben Sie beim Online-Banking ein und schon ist Ihre Zahlung verifiziert. Bedenken Sie allerdings, dass das pushTAN-Verfahren noch nicht von vielen Banken angeboten wird und immer nur mit der Verwendung einer bestimmten App funktioniert. Haben Sie diese App nicht oder Ihr Smartphone oder Tablet basiert nicht auf den Betriebssystemen Android oder iOS, können Sie das pushTAN-Verfahren auch nicht nutzen (Stand: 06/2017).

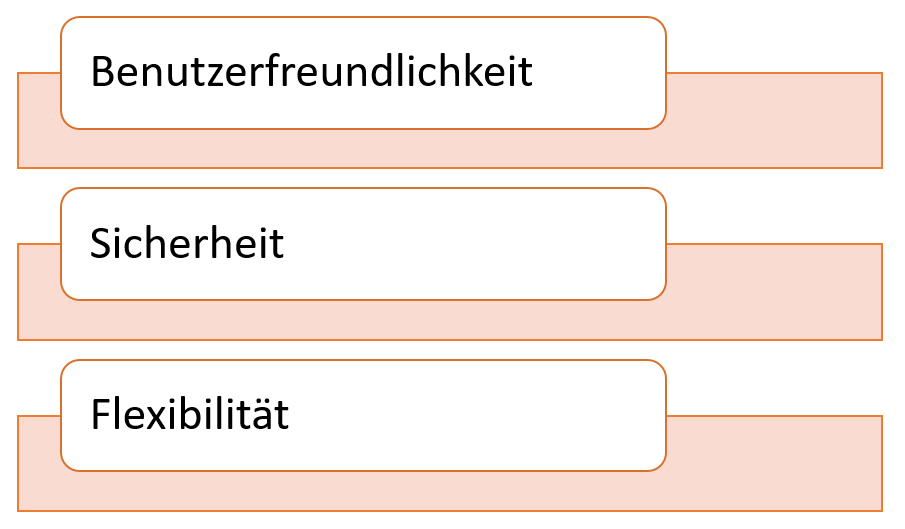

Welches TAN-Verfahren sollte ich nutzen?

Wir wollen Ihnen nun noch kurz auf den Weg geben, welches TAN-Verfahren sich für Sie anbietet. Dabei spielen allen voran drei Dinge eine wichtige Rolle:

Grundsätzlich gilt festzuhalten: Sicher sind alle in Deutschland angebotenen TAN-Verfahren – sieht man von wenigen Ausnahmen mit dem mTAN-Verfahren ab. Bezogen auf die Anzahl der Transaktionen bewegt sich die Zahl der Missbrauchsfälle in Deutschland im Promillebereich. Unabhängig davon, welches TAN-Verfahren Sie nutzen, müssen Sie sich entsprechend keine großen Sorgen um die Sicherheit machen. Generell raten Experten allerdings zum eTAN-Verfahren für maximale Sicherheit. Die Verifizierung durch die Verwendung von drei Geräten (Computer, eTAN-Generator, Girokarte) ist besonders umfangreich und betrugssicher. Zudem sehen Sie noch einmal alle relevanten Zahlungsdaten vor der Bestätigung. Die modernen Verfahren (pushTAN und mTAN) gelten zudem als etwas sicherer als die Verwendung von TAN-Listen, weswegen Letztere eine zunehmend unwichtige Rolle spielen (Stand: 06/2017).

Das liegt andererseits aber auch an der geringen Flexibilität. Das iTAN-Verfahren (TAN-Listen) können Sie nur nutzen, wenn Sie die Liste auch parat haben. Liegt diese etwa zuhause, während Sie im Urlaub sind, können Sie keine Transaktionen durchführen. Die Flexibilität ist auch beim eTAN-Verfahren allerdings nicht ideal, da Sie immer den eTAN-Generator und Ihre Girokarte dabeihaben müssen. Attraktiv sind da zweifelsfrei Lösungen wie das SMS-TAN- oder das pushTAN-Verfahren, bei dem Sie sogar nur ein einziges Gerät benötigen.

Schlussendlich bleibt noch die Benutzerfreundlichkeit, die stark von Ihren Vorlieben abhängt. Sehen Sie eher Vorzüge in der Verwendung von einem Mobilgerät, raten wir Ihnen eher zum mTAN- oder pushTAN-Verfahren. Am wenigsten benutzerfreundlich, da schlichtweg ein wenig kompliziert, ist sicherlich das eTAN-Verfahren. Dafür dürfen Sie sich bei diesem Verfahren über die mit Abstand größte Sicherheit freuen.

Nutzen Sie das TAN-Verfahren, das Ihnen am besten passt

Grundsätzlich machen Sie, unabhängig davon, welches TAN-Verfahren Sie nutzen, nichts falsch. Alle in Deutschland angebotenen Verfahren erfüllen die üblichen Sicherheitsstandards. Darüber hinaus dürfen Sie sich bei den meisten Systemen auch über eine gute Benutzerfreundlichkeit freuen. Wenn bei Ihnen die Sicherheit an oberster Stelle steht, empfehlen wir Ihnen grundsätzlich das eTAN-Verfahren. Ansonsten kommt es ganz auf Ihre Vorlieben – und natürlich das Angebot Ihrer Bank – an. Haben Sie noch Zweifel, können Sie sich selbstverständlich auch direkt bei Ihrer Bank beraten lassen.

Bildquellen:

iTAN-Liste: ID 67127795 © Björn Wylezich | Dreamstime.com

Aufzählungen: Bezahlen.de

Update: pixabay.com | OpenClipart-Vectors

Smartphone: 1851218 von Pexels @ pixabay.com

Paar am Laptop: Denis Raev | Dreamstime.com

Smartphome im Zug: comdirect.de

Girocard: girocard.eu

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich