Debitkarte im Urlaub: Diese Nachteile kennen viele nicht

News vom 26.06.2026

Du stehst nach dem Flug endlich am Hotelschalter. Der Urlaub kann losgehen: Sonne, Meer, gutes Essen – alles ist perfekt. Dann fragt die Rezeption nach einer Karte für die Kaution. Du gibst deine Debitkarte hin. Doch plötzlich wird ein hoher Betrag blockiert oder zu Hause fallen dir zusätzliche Kosten auf.

Genau in solchen Momenten merkst du: Eine Debitkarte ist im Alltag praktisch, kann im Urlaub aber schnell zur Hürde werden. Besonders im Ausland zählen nicht nur niedrige Kosten, sondern auch Akzeptanz, Flexibilität und Sicherheit. Eine echte Kreditkarte kann hier der entspanntere Reisebegleiter sein.

Inhaltsverzeichnis

- Debitkarte im Urlaub: Warum sie im Ausland schnell zum Nachteil werden kann

- Die Szene kennt fast jeder

- Was ist eine Debitkarte?

- Debitkarte vs. Kreditkarte: der wichtigste Unterschied

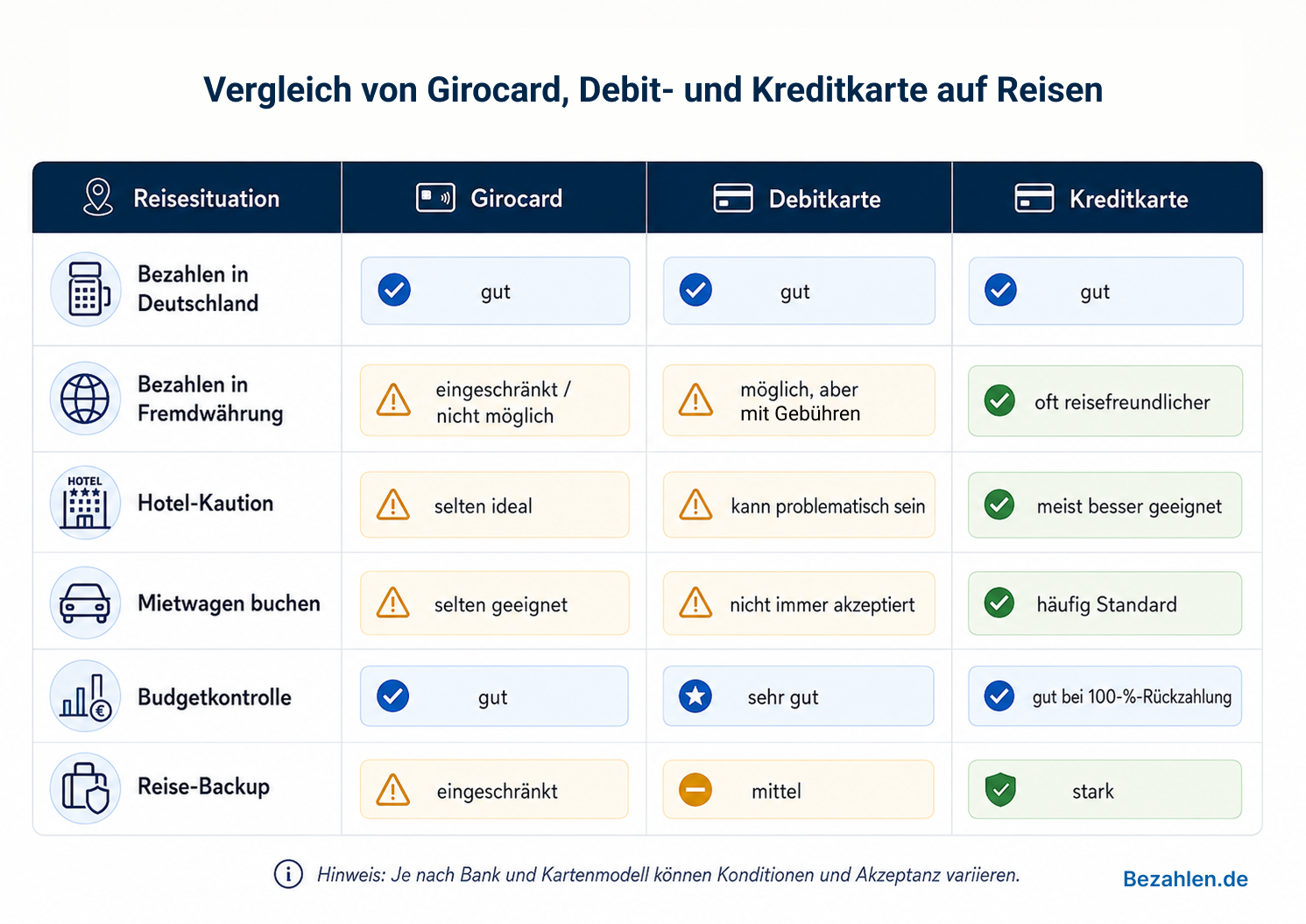

- Warum Debitkarten im Ausland zum Problem werden können

- Kostenvergleich: Girocard, Debitkarte und Kreditkarte im Urlaub

- Aktueller Trend: Reisen wird spontaner, Bezahlen digitaler

- Debitkarte reicht im Alltag, aber nicht immer im Urlaub

Debitkarte im Urlaub: Warum sie im Ausland schnell zum Nachteil werden kann

Eine Debitkarte wirkt auf den ersten Blick praktisch: Sie kostet oft "nichts", belastet dein Konto direkt und hilft dir, den Überblick zu behalten. Im Urlaub kann sie aber genau deshalb zum Problem werden – besonders außerhalb des Euroraums, bei Mietwagen, Hotels oder Zahlungen in Fremdwährung.

Mit der Deutschland-Kreditkarte Classic hast du eine echte Kreditkarte zur Hand, die dir auf Reisen mehr Spielraum geben kann.

Die Szene kennt fast jeder

Du bist in Lissabon, Split oder Bangkok angekommen. Das Hotel fragt nach einer Karte für die Kaution. Danach willst du noch schnell den Mietwagen abholen. Deine Debitkarte steckt bereit im Portemonnaie.

- Bis die Zahlung nicht durchgeht.

- Oder ein hoher Betrag auf deinem Konto blockiert wird.

- Oder beim Bezahlen in Fremdwährung zusätzliche Kosten entstehen.

Genau hier zeigt sich der Unterschied zwischen Debitkarte und Kreditkarte.

Was ist eine Debitkarte?

Eine Debitkarte ist eine Zahlungskarte, bei der der Betrag meist direkt oder sehr zeitnah von deinem Girokonto abgebucht wird. Du gibst also nur Geld aus, das auf deinem Konto verfügbar ist. Mittlerweile erhalten Sie meist eine zu Ihrem Konto dazu.

Das kann im Alltag sinnvoll sein:

- Du behältst Deine Ausgaben besser im Blick.

- Es entsteht kein Kreditrahmen.

- Viele Debitkarten sind kostenlos.

- Online und mobil zahlen funktioniert häufig problemlos.

Debitkarte vs. Kreditkarte: der wichtigste Unterschied

Bei einer Debitkarte wird dein Konto direkt belastet. Bei einer Kreditkarte werden Zahlungen gesammelt und später abgerechnet. Eine Kreditkarte bietet Dir also einen kurzfristigen finanziellen Spielraum.

Das ist gerade auf Reisen wichtig, weil Hotels, Mietwagenanbieter oder Reiseportale häufig Beträge reservieren. Diese Reservierung nennt man auch Kaution, Sicherheitsbetrag oder Vorautorisierung.

Wenn im Urlaub plötzlich 500 Euro Kaution blockiert werden, spürst du das bei einer Debitkarte oft sofort auf deinem Konto.

Warum Debitkarten im Ausland zum Problem werden können

1. Kautionen können dein Konto blockieren

Hotels und Mietwagenfirmen reservieren häufig Beträge als Sicherheit. Bei einer Debitkarte kann dieser Betrag direkt dein verfügbares Kontoguthaben reduzieren.

Das ist besonders ärgerlich, wenn du dein Reisebudget knapp geplant hast.

Typische Situationen:

- Mietwagen-Kaution

- Hotel-Check-in

- Scooter- oder Camper-Miete

- Buchungen über Reiseportale

- kurzfristige Umbuchungen

2. Nicht jeder Anbieter akzeptiert Debitkarten

Debitkarten sehen oft aus wie Kreditkarten. Trotzdem werden sie nicht immer gleich behandelt. Besonders bei Mietwagen, Hotels oder internationalen Buchungsplattformen kann eine echte Kreditkarte verlangt werden.

3. Fremdwährungsgebühren können sich summieren

Außerhalb des Euroraums zahlst du oft in einer anderen Währung, zum Beispiel in US-Dollar, Schweizer Franken, Pfund oder thailändischen Baht. Dann kann ein sogenanntes Fremdwährungsentgelt anfallen.

Bei Debitkarte liegt der Einsatz zum Bezahlen in Fremdwährung bei meist bei mindestens 2 %. Das klingt wenig, summiert sich aber schnell.

Bei mehreren Zahlungen im Urlaub wird daraus schnell ein spürbarer Kostenpunkt.

4. Girocard hilft dir außerhalb Deutschlands oft kaum

Die Girocard ist in Deutschland sehr verbreitet. Im Ausland ist sie aber deutlich eingeschränkter.

Kostenvergleich: Girocard, Debitkarte und Kreditkarte im Urlaub

Girocard

- Ausgabe: 1,49 Euro pro Monat

- Partnerkarte: 1,49 Euro pro Monat

- Bezahlen in Fremdwährung: nicht möglich

- Bezahlen in Deutschland ohne Kosten

Debitkarte

- Ausgabe: 0 Euro

- Partnerkarte: 0 Euro

- Bezahlen in Fremdwährung: 2,2 %

- Bezahlen in Deutschland ohne Kosten

Deutschland-Kreditkarte Classic

- Bis zu 4.000 Euro Startlimit

- Weltweit nutzbar ohne Fremdwährungsgebühren

- Praktisch für Hotel, Mietwagen, Online-Buchungen und Zahlungen im Ausland

- Besonders relevant, wenn du nicht nur in Euro-Ländern unterwegs bist

Aktueller Trend: Reisen wird spontaner, Bezahlen digitaler

Viele buchen heute kurzfristig über Apps, zahlen kontaktlos mit dem Smartphone und wechseln im Urlaub flexibel zwischen Hotel, Ferienwohnung, Mietwagen, Bahn und Flug. Genau dadurch steigen die Anforderungen an deine Karte.

Apple Pay, Google Pay und kontaktloses Bezahlen sind praktisch. Doch die Technik allein löst nicht jedes Problem. Entscheidend bleibt, welche Karte dahinterliegt: Debitkarte, Girocard oder Kreditkarte.

Eine moderne Kreditkarte kann im Ausland deshalb mehr sein als nur ein Zahlungsmittel. Sie ist ein Backup, wenn Deine Debitkarte nicht reicht.

Debitkarte reicht im Alltag, aber nicht immer im Urlaub

Eine Debitkarte ist bequem, günstig und für viele Alltagssituationen völlig ausreichend. Im Urlaub kann sie aber an Grenzen stoßen: bei Kautionen, Mietwagen, Hotels, Fremdwährungen und internationaler Akzeptanz.

Wenn du entspannt reisen willst, solltest du dich nicht nur auf eine Debitkarte verlassen. Eine echte Kreditkarte wie die Deutschland-Kreditkarte Classic kann dir im Ausland mehr Flexibilität geben. Im schlimmsten Fall stellst die Ratenzahlung auf 100 Prozent und du hast eine Reservekarte ohne zusätzliche Kosten.

@PaySol.de | Bilderstellung teilweise durch KI

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich