Sollte ich bei der Kartenzahlung im Ausland in Euro bezahlen?

Artikel erstellt am 16.05.2018

Bei Kartenzahlungen im Ausland wird oft eine Zahlung in Euro angeboten. Warum sollten Sie das nicht tun und wieso lauert hier eine Kostenfalle?

Karteneinsatz im Ausland: immer Landeswährung wählen

Inhaltsverzeichnis

- Wann fallen Zusatzgebühren bei der Kartenzahlung an?

- Was ist DCC und wie funktioniert die dynamische Währungsumrechnung?

- Welcher Wechselkurs kommt bei der Dynamic Currency Conversion zum Einsatz?

- Warum wird DCC überhaupt von Händlern angeboten?

- Kann ich die dynamische Währungsumrechnung umgehen?

- Sind die DCC-Gebühren überhaupt rechtens?

- Die gefährliche, verstecke Kartengebühr lässt sich verhindern

Mit einer Kreditkarte und teilweise sogar einer Girokarte inkl. Maestro- oder V Pay-Funktion können Sie weltweit (Kreditkarte) oder zumindest in vielen Ländern (Girocard) bezahlen. Doch wie so häufig bei diesem Thema lauert die eine oder andere Kostenfalle, von der Sie zumindest schon einmal gehört haben sollten. Eine davon trägt den sperrigen Namen "Dynamic Currency Conversion" (kurz: DCC) und kommt allen voran bei Zahlungen in Fremdwährungen zum Einsatz.

Damit Sie in Zukunft nicht mehr draufzahlen, erklären wir Ihnen in diesem Ratgeber, wie Sie die Gebühr umgehen können. Leider wird diese nämlich in der Regel weder im Preis-Leistungsverhältnis noch sonst irgendwo bei Giro- und Kreditkarten aufgeführt.

Wann fallen Zusatzgebühren bei der Kartenzahlung an?

Sofern Sie mit einer Giro- oder Kreditkarte außerhalb von Deutschland unterwegs sind, können vielfach Gebühren anfallen. Allen voran drei Gebühren werden dabei kommuniziert:

Die Abhebe- und Automatengebühr spielen ausschließlich bei Geldabhebungen eine Rolle. Sofern Sie außerhalb der Landesgrenzen mit Ihrer Karte am Geldautomaten an Bargeld kommen möchten, bezahlen Sie gemeinhin immer eine gewisse Gebühr. Dasselbe gilt übrigens dann, wenn Sie in Deutschland mit einer Kreditkarte oder mit einer Girocard an einem Automaten einer Fremdbank (die meisten Institute haben einen sogenannten Automatenverbund, an dem Sie kostenlos mit einer Girokarte an Bargeld kommen) Geld abheben. Die Abhebegebühr fällt allerdings bei einigen Visa- und Mastercard-Kreditkarten nicht an, weder in Deutschland noch im Ausland. Zu diesen Karten gehören unter anderem die folgenden:

- Barclaycard New Visa (Gebühren nur außerhalb der Euro-Zone)

- Barclaycard Platinum Double (generell keine Gebühren für Abhebungen)

- DKB Visa Kreditkarte (generell keine Gebühren für Abhebungen)

- ING-DiBa Visa Kreditkarte (generell keine Gebühren für Abhebungen)

- Santander 1plus Visa Kreditkarte (generell keine Gebühren für Abhebungen)

In vielen Ländern der Welt, darunter etwa Brasilien, den USA oder Thailand, fällt für Abhebungen am Geldautomaten meist eine Zusatzgebühr an. Diese liegt meist zwischen 4 und 8 Euro. Ihre Bank hat auf diese Gebühr keinen Einfluss, weswegen Sie diese zwingend bezahlen müssen – egal, ob Sie mit einer Kreditkarte oder einer Girokarte an Bargeld kommen möchten.

Die dritte recht bekannte Gebühr im Ausland ist die sogenannte Fremdwährungsgebühr. Diese fällt, wie der Name bereits sagt, bei allen Zahlungen in Fremdwährungen an. Also beispielsweise immer dann, wenn Sie in US-Dollar oder beispielsweise auch in Britischen Pfund bezahlen. Diese Gebühr ist ausschließlich an die jeweilige Zahlungswährung gebunden und hat nichts mit Ihrem Aufenthaltsort zu tun. Der Begriff Auslandseinsatzgebühr ist demnach ein „falsches“ Synonym, da diese Gebühr nicht bei Zahlungen in Euro anfällt – also etwa nicht in Frankreich, Spanien oder Italien. Auch die Fremdwährungsgebühr können Sie allerdings umgehen, indem Sie auf die richtige Kreditkarte setzen. Von den oben genannten Kreditkarten wird bei dreien auch auf diese Gebühr verzichtet:

- Deutschland-Kreditkarte Classic (generell keine Fremdwährungsgebühren)

- Barclaycard Platinum Double (generell keine Fremdwährungsgebühren)

- DKB Visa Kreditkarte (generell keine Fremdwährungsgebühren)

Gerade wenn Sie viel Geld in anderen Währungen als dem Euro ausgeben, können Sie somit viel Geld sparen. Schon bei einem Fremdwährungsumsatz von umgerechnet 2.000 Euro im Jahr – also beispielsweise einer normalen Fernreise – sparen Sie mit der richtigen Kreditkarte bis zu 40 Euro (die Fremdwährungsgebühr liegt bei den meisten Karten zwischen 1,5 und 2 Prozent) (Stand: 1/2018).

Was ist DCC und wie funktioniert die dynamische Währungsumrechnung?

Dass die Deutschen generell ein ungutes Gefühl beim Thema Zahlungsmittel und Finanzen haben, sollte Sie nicht überraschen. Besonders bei Kartenzahlungen ist das nicht unangebracht, wie sich an einer wirklich unangenehmen Zusatzgebühr zeigt, die teilweise anfällt. Die Kreditkartenbanken und auch die ausgebenden Banken von Girokarten haben mit dieser Gebühr zwar theoretisch nichts zu tun, sie kommunizieren die möglicherweise anfallenden Kosten allerdings auch meist nicht. Die Rede ist von einem in den vergangenen Jahren immer stärker verbreiteten „Service“ mit dem Namen Dynamic Currency Conversion (DCC). Auf Deutsch übersetzt handelt es sich um eine dynamische Währungsumrechnung. Das klingt für den Laien nicht nur wenig verständlich, der Begriff verschleiert auch gut, worum es eigentlich geht.

Die Dynamic Currency Conversion sorgt dafür, dass Sie auch bei Zahlungen in einer anderen Währung als dem Euro sowie genauso bei Abhebungen in anderen Währungen einen Betrag in Euro angezeigt bekommen. Sie können dann am Zahlterminal oder am Geldautomaten auswählen, ob Sie lieber in Euro oder lieber in der anderen Währung bezahlen möchten. Natürlich erscheint es dabei im ersten Moment sowohl angenehm als auch sinnvoll, die Zahlung in Euro zu wählen. Immerhin haben Sie vermutlich auch nicht immer den Umrechnungskurs zur Hand und können so direkt in der Währung zahlen, die Ihnen bekannt vorkommt.

Im Prinzip können Sie bei jeder Zahlung, bei der das DCC-Verfahren zum Einsatz kommt, entweder eine Zahlung „mit Umrechnung“ oder eine „ohne Umrechnung“ wählen. Wenig überraschend entscheiden sich die meisten Verbraucher für die direkte Umwandlung, da Sie hier den angeblichen Endbetrag sehen und damit genau wissen, was Sie bezahlen. Doch genau das ist sogar in doppelter Hinsicht ein fataler Fehler: Denn wenn Sie sich für die Zahlung „mit Umrechnung“ entscheiden, bezahlen Sie gemeinhin sogar doppelt drauf (Stand: 1/2018).

Welcher Wechselkurs kommt bei der Dynamic Currency Conversion zum Einsatz?

Das erste große Problem von DCC ist der jeweilige Wechselkurs. Damit Ihnen sowohl eine Auszahlungssumme in der jeweiligen Landeswährung als auch in Euro angezeigt werden kann, muss der Betrag zu einem bestimmten Kurs umgewandelt werden. Dabei stehen zahlreiche verschiedene Optionen zur Verfügung. Ein aktueller Wechselkurs wird von vielen Firmen, den Kreditkartenkonzernen Visa und Mastercard sowie staatlichen Stellen errechnet. Wenn Sie beispielsweise im Kreditkartenvergleich nach einer Karte mit einem möglichst guten Wechselkurs suchen, sollten Sie auf eine Mastercard setzen. Hier sind die Wechselkurse gemeinhin am besten und sorgen dafür, dass Sie möglichst wenig Geld verlieren.

Bei der Verwendung der dynamischen Währungsumrechnung dagegen legen der Händler oder die Bank, die das Zahlungsterminal oder den Geldautomaten betreiben, den Wechselkurs fest. Meist bedeutet das für Sie, dass der Wechselkurs deutlich schlechter ist. Die Unterscheide liegen laut unabhängigen Einschätzungen meist bei bis zu 10 Prozent.

Konkret wollen wir Ihnen die möglicherweise entstehenden Zusatzkosten an einem Beispiel aufzeigen. Sie bezahlen in den USA in einem Hotel einen Betrag von 1.185 US-Dollar (zum Stand 11/2017 entspricht dieser Betrag nach dem offiziellem Interchange-Wechselkurs 1.000 Euro). Sofern Sie sich für die Zahlung ohne Umrechnung entscheiden, wird Ihre Kreditkarte mit 1.185 US-Dollar belastet. Danach werden die Gebühren berechnet:

- Wechselkursverlust: 0 bis 1 Prozent (0 bis 10 Euro)

- Fremdwährungsgebühr: 0 bis 2 Prozent (0 bis 20 Euro)

Im schlimmsten Fall werden Ihnen also 1.030 Euro berechnet. Sofern Sie allerdings mit einer Kreditkarte bezahlen, bei der keine Fremdwährungsgebühr anfällt und Sie auch noch den bestmöglichen Umrechnungskurs (Mastercard) erhalten, bezahlen Sie am Ende sogar wirklich nur 1.000 Euro beziehungsweise nur wenige Cent mehr (auf Grund von Wechselkursschwankungen).

Sofern Sie sich aber für die Zahlung mit DCC, also mit Umwandlung entscheiden, wird Ihnen schon bei der Zahlung ein ganz anderer Betrag genannt. Im schlimmsten Fall sieht das in der Endabrechnung für Sie wie folgt aus:

- Wechselkursverlust: 5 bis 10 Prozent (50 bis 100 Euro)

- Fremdwährungsgebühr: 0 bis 2 Prozent (0 bis 20 Euro)

Im schlimmsten Fall werden also 1.120 Euro von Ihrer Kreditkarte abgebucht. Sie haben durch die Verwendung von der dynamischen Währungsumrechnung entsprechend bis zu 100 Euro verloren. Entgegen der Vermutung, dass bei einer Abrechnung in Euro in diesem Fall keine weitere Gebühr für die Zahlung in einer Fremdwährung anfällt, ist dem leider doch so.

Warum wird DCC überhaupt von Händlern angeboten?

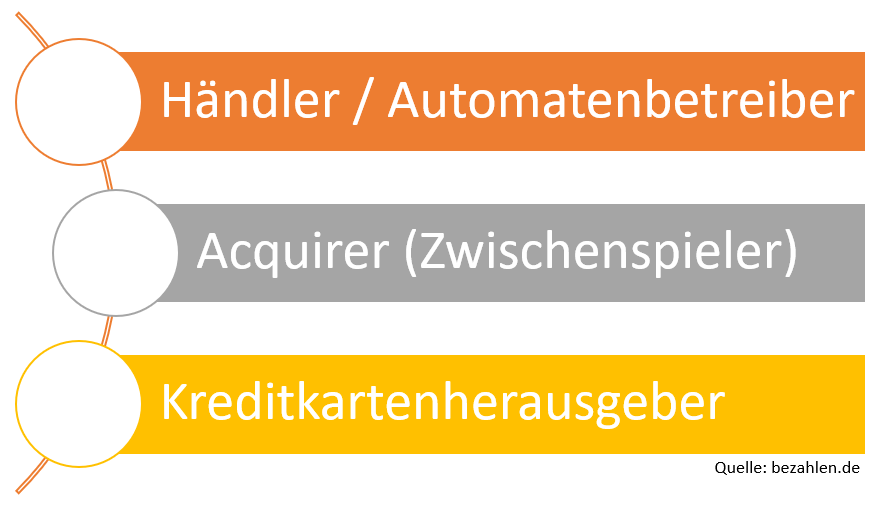

Die versteckten Gebühren der Dynamic Currency Conversion sind zweifelsfrei eine äußerst unschöne Angelegenheit. Leider hält das Händler nicht davon ab, diese Möglichkeit dennoch anzubieten und auch bei den Wechselkursen etwas stärker hinzulangen. Das liegt allen voran daran, dass die durch die dynamische Währungsumrechnung erhobenen Gebühren auf drei Parteien verteilt werden:

Im Prinzip profitieren alle drei wichtigen an einer Kartenzahlung beteiligten Parteien durch die Zahlung über die Dynamic Currency Conversion. Die erhobenen Gebühren werden zu einem großen Teil durch ein sogenanntes „Kickback“ an den Händler zurückgeführt. Dieser erhält also einen Anteil von meist etwa 40 Prozent der erhobenen Gebühren zurück und profitiert daher ungemein von der Zahlung per DCC. Teilweise können diese Zusatzgebühren eine indirekte Verteuerung der Waren (und damit der Umsätze des Händlers) um knapp 5 Prozent bedeuten.

Doch auch der Acquirer, der sich um die Zahlungsabwicklung sowie die Bereitstellung des Terminals kümmert, verdient kräftig mit. Dasselbe gilt für den Kreditkartenherausgeber, also Ihre Bank. Diese jedoch verdient an der dynamischen Währungsumrechnung am wenigsten, da sie über Wechselkurs- und Fremdwährungsgebühren auch ansonsten verdienen würde. Durch DCC steigen aber auch für die Bank die Umsätze durch eine Transaktion – am Ende profitieren also alle außer Ihnen als Kunden.

Wir raten Ihnen deshalb strikt davon ab, die Zahlung „mit Umrechnung“ zu wählen (Stand: 1/2018).

Kann ich die dynamische Währungsumrechnung umgehen?

Während Sie die meisten Gebühren bei einer Zahlung im Ausland mit dem richtigen Zahlungsmittel umgehen können, hat die dynamische Währungsumrechnung nichts mit dem Zahlungsmittel zu tun. Sie können entsprechend durch die Wahl der richtigen Karte aus dem Kreditkartenvergleich auch nicht einfach die Gebühr umgehen. Immerhin haben Sie aber natürlich immer die Wahl. DCC darf von Gesetzeswegen keine Pflicht sein, weswegen Sie immer die Wahlmöglichkeit zwischen einer Zahlung in Euro oder der jeweiligen Landeswährung haben. Wenn Sie dabei einfach immer die Zahlung in der Landeswährung wählen, bezahlen Sie auch keine unnötigen DCC-Gebühren.

In den vergangenen Jahren hat sich jedoch bei einigen Händlern ein Modell etabliert, bei dem die Abrechnung automatisch in der jeweiligen Kreditkartenwährung, also in Ihrem Fall in Euro, stattfindet. Dies ist so weder vorgesehen noch rechtlich akzeptabel. Sollte eine Zahlung in einer Fremdwährung also ohne Ihr Einverständnis in Euro abgebucht werden, sollten Sie sich nachträglich an Ihre Bank wenden, um den Fall zu klären. Meist erhalten Sie so eine Rückerstattung des zu viel gezahlten Geldes und können gegen den Händler oder Automatenbetreiber vorgehen. Verstöße werden von den Banken scharf geahndet und können einen Entzug der Lizenz zur Folge haben (Stand: 1/2018).

Sind die DCC-Gebühren überhaupt rechtens?

Die Gebühren für die dynamische Währungsumrechnung sind ein gefährliches Ärgernis, aber rechtlich nicht zu beanstanden. Sie als Kunde haben immer die Wahl und müssen diese Gebühr auch nicht bezahlen. Problematisch ist allerdings dennoch, dass die wenigsten Verbraucher DCC kennen, weswegen diese Art von Gebühr so gefährlich ist. Immerhin gibt es DCC auf Grund von rechtlichen Vorgaben auch nicht in allen Ländern. Wir raten Ihnen aber dennoch, auf der Hut zu sein und sich schlichtweg immer für die Zahlung in der jeweiligen Fremdwährung zu entscheiden – dies gilt sowohl bei Händlern als auch bei Hotels sowie bei Abhebungen am Geldautomaten.

Rechtliche Schritte können Sie leider nicht einleiten, sofern Sie sich einmal falsch entschieden haben. Auch Ihre Bank kann in diesem Fall leider wenig tun. Um die DCC-Abzocke zu verhindern, sollten Sie entsprechend immer auf der Hut sein.

Die gefährliche, verstecke Kartengebühr lässt sich verhindern

Während Sie mit der Wahl der Deutschland-Kreditkarte Classic alle relevanten Gebühren für Abhebungen und Zahlungen im Ausland umgehen können, bleibt mit der dynamischen Währungsumrechnung (DCC) dennoch eine Gefahr. Damit Sie auch hier nicht draufzahlen, sollten Sie immer achtsam sein und bei der Zahlung und bei Geldabhebungen immer die Variante ohne Umrechnung wählen. Sofern Sie immer in der jeweiligen Fremdwährung bezahlen, können auch keine zusätzlichen Gebühren auf Sie zukommen. Gleichzeitig sollten Sie einen Blick in den Kreditkartenvergleich werfen, wenn Sie bislang noch nicht von kostenlosen Abhebungen und Zahlungen in Fremdwährungen profitieren. Mit der richtigen Kreditkarte lassen sich auf Reisen allein jedes Jahr mehrere hundert Euro sparen (Stand: 1/2018).

Bildquellen:

Mann am Geldautomaten: Sanja Grujic | Dreamstime.com

Aufzählungen: Bezahle.de

Santander 1plus Visa Kreditkarte: Eigene

PIN-Eingabe am Geldautomaten: kartensicherheit.de

Dollar-Schein und -Münzen: 58499711 © Scottnodine | Dreamstime.com

Dollar und Kugelschreiber: Dreamstime - Anatoliy Babiychuk

Kreditkarten: eigene

Paragraphen-Symbol: Csdani | Dreamstime.com

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich