Was ist die IBAN und woraus besteht sie?

Artikel erstellt am 27.10.2017

Die IBAN sollte das Banking für Sie allen voran einfacher machen. Doch auch heute gibt es noch viele Fragen. Wir klären Sie über die lange Nummer auf.

Die verwirrenden Zahlen der IBAN erklärt

Inhaltsverzeichnis

- In welchen Ländern gibt es die IBAN?

- Wofür braucht man die IBAN?

- Wie ist die IBAN konkret aufgebaut?

- Was passiert, wenn ich einen Fehler bei der IBAN mache?

- Gibt es Alternativen zur Zahlung per Überweisung?

- Die IBAN ist kompliziert, aber praktisch

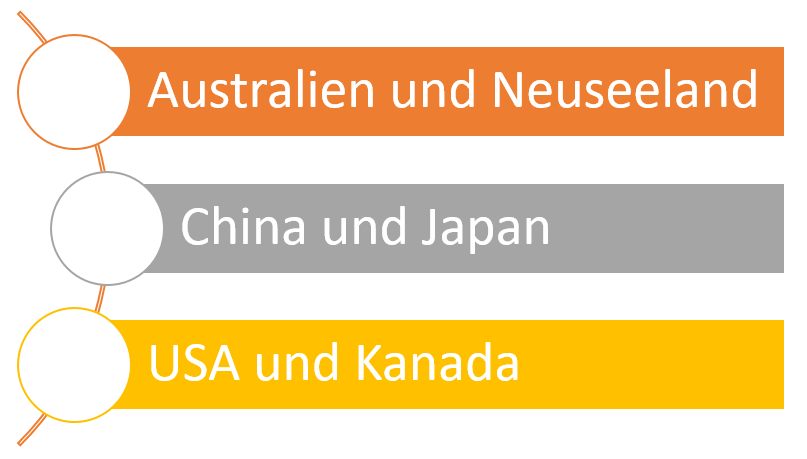

Die International Bank Account Number (IBAN) ist ein Produkt der modernen Welt. In Zeiten, in denen der Handel immer globaler wird, ist eine schnelle Durchführung von Transaktionen zwischen verschiedenen Ländern fast schon Pflicht. Damit die Transaktionen gleichzeitig auch einfacher werden, wurde die sogenannte IBAN eingeführt. Im Jahr 2012 wurde die IBAN für alle Länder in der Europäischen Union sowie einigen weiteren Ländern zur Pflicht erklärt, seit 2016 greift die Regelung auch. Aktuell nutzen mehr als 50 Länder die IBAN. Zahlreiche wichtige Nationen, etwa Japan, die USA und Australien nehmen am neuen System allerdings noch nicht teil.

In welchen Ländern gibt es die IBAN?

Die International Bank Account Number ist hauptsächlich in Europa vertreten. So gibt es die IBAN in allen Mitgliedsländern der Europäischen Union, hier ist sie sogar Pflicht. In allen Ländern, in denen der Euro die Landeswährung ist, gilt zudem SEPA, die Single European Payment Area. Diese wiederum bringt weitere Vorteile wie schnellere und kostenlose Überweisungen. Neben den Mitgliedsstaaten der Europäischen Union nehmen allerdings noch viele weitere Ländern am IBAN-System teil. Bereits bei SWIFT registriert ist die IBAN-Struktur unter anderem in diesen Ländern (Stand: 12/2016):

- Brasilien

- Costa Rica

- Kasachstan

- Saudi-Arabien

- Türkei

Darüber hinaus gibt es noch einige Länder, in denen das System noch nicht registriert wurde, allerdings bereits definiert wurde. Wann eine genaue Einführung des IBAN-Systems in diesen Ländern erfolgt, lässt sich derzeit noch nicht absehen.

Gleichzeitig gibt es auch weiterhin zahlreiche Nationen, die sich mit IBAN noch überhaupt nicht auseinandersetzen. Dazu gehören allen voran diese Länder (Stand: 12/2016):

Damit fehlen auch weiterhin zahlreiche der wichtigsten Wirtschaftsnationen, was die IBAN zu einem relativ exklusivem System macht. Außerhalb Europas und der Europäischen Union spielt die International Bank Account Number weiterhin keine wichtige Rolle.

Wofür braucht man die IBAN?

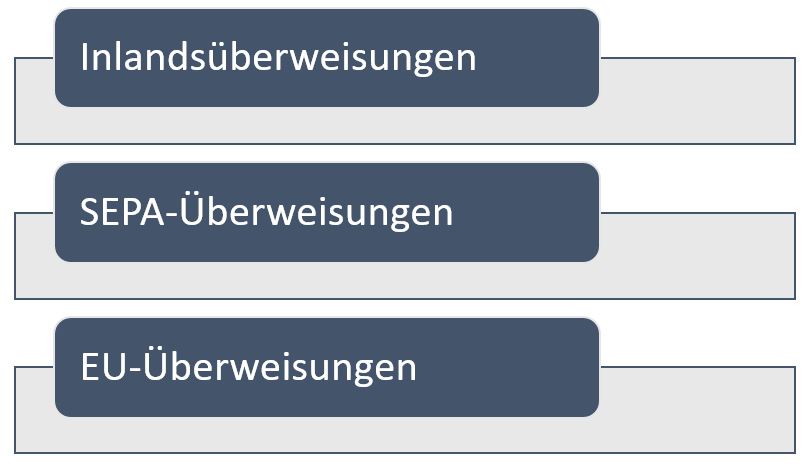

Die IBAN ist mittlerweile innerhalb der Europäischen Union für alle Überweisungen Pflicht. Sie müssen also (fast) immer statt der Kontonummer und Bankleitzahl die IBAN verwenden. Teilweise erlauben Banken aber auch weiterhin Überweisungen mit dem alten System und konvertieren die Zahlen automatisch für Sie. Theoretisch kommt die IBAN für drei Transaktionsarten in Frage:

In die letzte Gruppe fallen zudem auch Überweisungen, die über die Grenzen der Europäischen Union hinaus in ein anderes Land gehen, das bereits die IBAN verwendet.

Eigentlich sollten bereits seit 2014 keine Inlandsüberweisungen mehr mit nationalen Systemen wie Kontonummer und Bankleitzahl möglich sein. Durch verschiedene Übergangsregeln und automatische Konvertierungen können Sie aber auch noch heute Inlandstransaktionen (neben Überweisungen sind das etwa auch Lastschriftzahlungen oder Zahlungen per Dauerüberweisung) mit Kontonummer und Bankleitzahl durchführen. Dennoch ist mittelfristig geplant, dass alle Transaktionen im Inland ausschließlich mit der IBAN durchgeführt werden können. Sie sollten also bereits jetzt damit beginnen, sich Ihre IBAN genau einzuprägen.

Der entscheidende Vorteil der IBAN ist die Möglichkeit, auch Überweisungen in andere Länder mit der Währung Euro zu identischen Konditionen und Bedingungen durchzuführen. Allen voran bedeutet das für Sie:

- keine Zusatzkosten bei nationalen Überweisungen

- keine längere Laufzeit als bei nationalen Überweisungen

Bereits seit 2009 müssen Banken SEPA-Überweisungen und SEPA-Lastschriften akzeptieren und damit einfache und problemlose Zahlungen über die Grenze hinaus ermöglichen. Sie können entsprechend problemlos von einem deutschen Konto auf ein Konto mit einer französischen oder italienischen IBAN überweisen. Diese Transaktion sollte (meist) kostenlos sein und innerhalb von einem Bankarbeitstag (elektronische Überweisung) oder innerhalb von zwei Tagen (papierhafte Überweisung) durchgeführt werden.

Wenngleich auch bei SEPA-Überweisungen teilweise weiterhin die BIC (Bank Identification Number) zusätzlich zur IBAN erfragt wird, ist diese eigentlich nicht notwendig. Die BIC ist vielmehr nur für grenzüberschreitende Überweisungen außerhalb des SEPA-Raums notwendig. Diese Überweisungen sind im Prinzip problemlos möglich, sofern im Empfängerland ebenfalls das IBAN-System genutzt wird. In diesem Fall reicht die Eingabe von IBAN und BIC für die Durchführung einer Transaktion. Diese Art der Überweisung ist unter anderem als EU-Überweisung bekannt, obwohl sie auch in anderen Länder funktioniert, die das IBAN-System nutzen. Überweisungen dieser Art sind schneller und einfacher als andere Auslandsüberweisungen, etwa in die USA. Dennoch fallen für Überweisungen in Fremdwährungen – auch innerhalb des IBAN-Systems – bei den meisten Banken Gebühren an. Auch die Laufzeit der Überweisung ist in diesem Fall höher als bei SEPA-Überweisungen (Stand: 09/2017).

Wie ist die IBAN konkret aufgebaut?

Die IBAN gilt im Vergleich zur Kontonummer und Bankleitzahl als deutlich komplexer. Das liegt daran, dass eine internationale Bankkontonummer bis zu 34 Stellen haben kann. Diese enorme Länge erschließt sich daraus, dass Potenzial für eine weltweite Umsetzung des Systems geboten werden soll. Eine Umstellung der nationalen Systeme auf ein international funktionierendes ist bei einer längeren IBAN einfacher möglich. Für Sie als Verbraucher bedeutet das allerdings, dass Sie sich teilweise enorm lange Zahlenkombinationen merken müssen. Eine deutsche IBAN ist allerdings immer gleich lang und hat genau 22 Stellen. Auch die konkreten Bestandteile einer IBAN sind in Deutschland immer gleich, wodurch es einfacher ist, sich die lange Nummer zu merken.

Erklärvideo der Commerzbank zur IBAN:

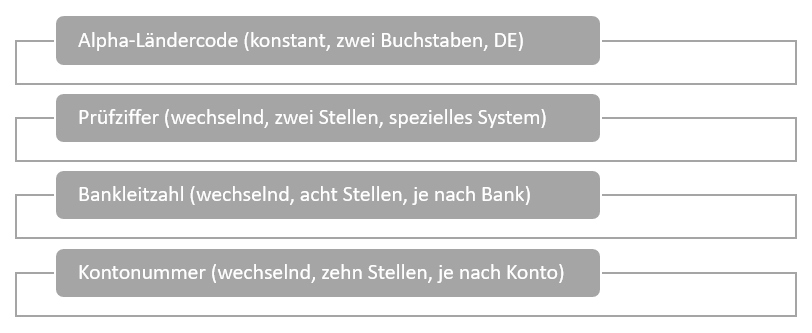

Aus welchen Teilen besteht eine deutsche IBAN?

Eine deutsche IBAN hat immer 22 Stellen. Dabei besteht jede IBAN aus vier verschiedenen Bestandteilen, die wiederum allesamt immer gleich lang sind. Es handelt sich dabei um diese vier Bestandteile:

Sie sehen bereits: Das System ist an sich nicht wesentlich komplizierter als das alte System mit Kontonummer und Bankleitzahl. Zusätzlich müssen Sie sich eigentlich nur die Prüfziffer merken, die nach einem hoch komplexen System berechnet wird, das wir Ihnen an dieser Stelle nicht im Detail vorstellen werden. Eine beispielhafte IBAN sieht also wie folgt aus:

DE (Ländercode) 60 (Prüfziffer) 12030000 (Bankleitzahl) 1234 5678 90 (Kontonummer)

In diesem Fall würde es sich beispielsweise um ein Konto bei der Deutschen Kreditbank (DKB) handeln. Wenn Sie also ein DKB Cash-Konto eröffnen, hätten Sie die genannte IBAN mit einer abweichenden Kontonummer. Einzig die Prüfziffer und die letzten zehn Ziffern der IBAN wären in diesem Fall anders als bei der genannten IBAN. Angeben können Sie Ihre IBAN dabei grundsätzlich immer in zwei verschiedenen Formaten:

- maschinenfreundlich: DE60120300001234567890

- DIN-Form: DE60 1203 0000 1234 5678 90

Sollten Sie Ihre IBAN anderen Personen mitteilen, empfiehlt sich die Verwendung der DIN-Form. Nachweislich hat sich in Tests ergeben, dass bei der Darstellung in diesem Format die wenigsten Fehler bei der Übertragung gemacht werden (Stand: 09/2017).

Hat die IBAN auch in anderen SEPA-Ländern 22 Stellen?

Wir haben Ihnen bereits erklärt, dass die IBAN bis zu 34 Stellen haben kann. Leider gibt es auch innerhalb des SEPA-Raums keine Konsistenz, was die IBAN angeht. Je nach Land ist die IBAN unterschiedlich lang. Zwar ist sie in einer Mehrzahl der Länder kürzer, es gibt aber auch Ausnahmen. In Frankreich hat die IBAN beispielsweise 27 Ziffern, in Belgien dagegen nur 16. Auch außerhalb des SEPA-Raums gibt es große Unterschiede. Sie sollten also keinesfalls annehmen, dass die IBAN immer dieselbe Länge haben muss wie in Deutschland. Die einzigen Länder mit einer IBAN in selber Länge sind Bahrain, Bulgarien, Costa Rica, Georgien, Irland, Montenegro und das Vereinigte Königreich.

Ist die IBAN in allen Ländern nach demselben Muster aufgebaut?

Leider ist die Sache mit der IBAN deutlich komplexer als man im ersten Moment vermuten mag. Das System sieht auf den ersten Blick zwar ähnlich aus, ist es im Detail aber nicht. Konkret gibt es je nach Land die folgenden möglichen Bestandteile:

- Ländercode (immer die ersten beiden Zeichen)

- zweistellige Prüfziffer (immer die Zeichen drei und vier)

- Bankleitzahlung (meist nach der Prüfziffer)

- Kontonummer (meist am Ende)

- Kontotyp (teilweise vor der Kontonummer)

- Kontrollziffer (teilweise vor oder nach der Kontonummer)

- Stelle der Filialnummer (teilweise vor oder nach der Bankleitzahl)

- Regionalcode (teilweise nach der Bankleitzahl)

Sie sehen selbst: Gleich sind immer nur der Ländercode und die zweistellige Prüfziffer. Alle anderen Komponenten ähneln sich zwar in den meisten Ländern, können allerdings anders angeordnet sein oder Komponenten enthalten, die es in Deutschland überhaupt nicht gibt. Dazu gehören beispielsweise der Kontotyp, die Stelle der Filialnummer oder der Regionalcode. Sie sollten sich daher also bei Überweisungen ins Ausland immer nach der IBAN erkundigen und nicht etwa nur nach Kontonummer und Bankleitzahl. Ansonsten können Sie die IBAN nicht einfach nach dem deutschen System nachbilden, sondern würden mit Sicherheit einen Fehler bei der Erstellung machen (Stand: 09/2017).

Was passiert, wenn ich einen Fehler bei der IBAN mache?

Natürlich kann es, wie bereits früher bei Kontonummer und Bankleitzahl, zu einem Fehler kommen. Das neue System mit Prüfziffer soll allerdings dafür sorgen, dass Fehler meist schon bei der Durchführung der Überweisung auffallen. Eine Bank merkt automatisch, welche IBAN es geben kann und welche nicht. Sofern Sie also in den ersten vier Zeichen einen Fehler machen, können Sie die Überweisung gar nicht erst durchführen. Das heißt konkret: Ein großes Risiko gibt es in diesem Fall nicht, da Sie in der Regel auf den Fehler hingewiesen werden. Dasselbe gilt bei nationalen Überweisungen auch dann, wenn Sie einen Fehler bei der Bankleitzahl machen. Existiert eine Bankleitzahl nicht, kann Ihre Überweisung auch nicht durchgeführt werden. Auch in diesem Fall werden Sie meist von Ihrer Bank auf den Fehler hingewiesen.

Eine mögliche Fehlerquelle ist allerdings natürlich auch die Kontonummer. Wenn Sie sich bei dieser vertippen, ist eine Falschüberweisung zumindest in der Theorie möglich. Allerdings geben Sie bei einer Überweisung auch immer den Empfänger dieser an. Stimmt dieser nicht mit der Kontonummer überein, geht die Überweisung im Normalfall ebenfalls zurück – dann allerdings meist gegen eine Gebühr. Kompliziert ist die Sache auch, wenn Sie bei einer Auslandsüberweisung einen Fehler machen. In diesem Fall funktioniert die Überweisung in der Regel auch dann nicht, wenn eine Kontrollziffer falsch eingegeben wurde. Bei anderen Fehlern kann es allerdings zu Problemen oder bei einem „Zurückgehen“ der Überweisung zu Kosten kommen.

Wir raten Ihnen daher generell bei allen IBAN-Überweisungen genau zu überprüfen, ob Sie alle Ziffern und Zeichen korrekt eingegeben haben. Eine Darstellung der IBAN in Viererschritten sorgt dabei dafür, dass Sie weniger Fehler machen. Anbieten kann sich auch, die IBAN einfach zu kopieren – sofern Ihnen diese beispielsweise elektronisch vorliegt.

Gibt es Alternativen zur Zahlung per Überweisung?

Wenn Sie häufig außerhalb von Deutschland bezahlen, bietet sich neben einer SEPA-Überweisung auch die Verwendung von PayPal oder einer Kreditkarte an. Bei Zahlungen in Euro fällt dabei generell nie eine Gebühr an, Nachteile gegenüber einer SEPA-Überweisung gibt es in dieser Hinsicht also nicht. Darüber hinaus gehen Zahlungen mit PayPal oder mit Kreditkarte meist schnell und gelten zudem als sicherer, da Sie durch den Käuferschutz (PayPal) oder einen möglichen Chargeback (Kreditkarte) die Chance haben, das Geld zurückzuholen.

Darüber hinaus können Sie Kreditkarten auch vor Ort, etwa im Urlaub oder bei einer Geschäftsreise, einsetzen. In unserem Kreditkartenvergleich finden Sie sogar eine Kreditkarte, die kostenfreie Abhebungen im In- und Ausland bietet. Damit können Sie auch bei Händlern bezahlen, die keine Kreditkartenzahlung anbieten. Sofern Sie zudem die Euro-Zone des Öfteren verlassen, bietet sich eine Kreditkarte ohne Fremdwährungsgebühr an. Für viele Zahlungen im Ausland empfehlen wir Ihnen deshalb das Barclaycard Platinum Double. Dieses bietet neben attraktiven Versicherungsleistungen auch kostenfreie Zahlungen in allen Währungen und gebührenfreie Abhebungen auf der ganzen Welt.

Die IBAN ist kompliziert, aber praktisch

Die International Bank Account Number wurde in Deutschland eher kritisch aufgenommen. Eine deutsche IBAN ist allerdings sehr stringent aufgebaut und lässt sich entsprechend auch recht gut merken. Grenzüberschreitend sind die IBANs allerdings recht kompliziert, weswegen Sie bei Überweisungen immer genau hinschauen sollten. Grundsätzlich garantieren Ihnen alle Banken, bei denen Sie in unserem Girokontovergleich ein Konto eröffnen können, dass Sie problemlos und im Euro-Raum auch kostenlos und schnell, Überweisungen mit IBAN durchführen können. Ist Ihnen das dennoch zu kompliziert, empfehlen wir einen Blick in unseren Kreditkartenvergleich (Stand: 09/2017).

Bildquellen:

IBAN-BIC-Schild: ID 37650139 © Mario Kelichhaus | Dreamstime

Aufzählungen und Karten: Bezahlen.de

Überweisungsträger: Deutsche Bundesbank

Paar mit Laptop und karte: Denis Raev | Dreamstime.com

Schüler mit Unterlagen: targobank.de

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich