Was ist Flexgeld und wann lohnt sich diese Anlageform?

Artikel erstellt am 05.01.2018

Wer sich mit der Geldanlage beschäftigt, der stößt häufig auch auf den Begriff Flexgeld. Doch was ist das eigentlich und was sind die Unterschiede zu Tagesgeld und Festgeld?

Flexgeld: Vor- und Nachteile

Inhaltsverzeichnis

- Was bedeutet der Begriff Flexgeld?

- Wann lohnt sich ein Flexgeldkonto?

- Wann lohnt sich ein Flexgeldkonto nicht?

- Ist ein Flexgeldkonto genauso sicher wie andere Anlagekonten?

- Wie hoch sind die Zinsen beim Flexgeld?

- Das Flexgeld lohnt sich nur in Ausnahmefällen

Wenn es um neue Finanzprodukte geht, lassen sich die meisten Bankinstitute immer wieder etwas besonderes einfallen. Über die Jahre haben sich auch die Namen und Bezeichnungen von Anlageprodukten weiterentwickelt. Vor zehn Jahren hießen die Anlageprodukte großenteils noch so:

- Sparbuch

- Sparkonto

Heute gibt es beides zwar immer noch, viele Verbraucher setzen mittlerweile allerdings auf diese Arten einer Anlage:

- Festgeld

- Tagesgeld

Damit aber noch nicht genug, denn neuerdings spielt noch eine weitere Art von Sparkonto eine Rolle: Das sogenannte Flexgeld. Doch was ist das eigentlich?

Was bedeutet der Begriff Flexgeld?

Das Flexgeld hat einen modern klingenden Namen, der Ihnen absolute Flexibilität suggeriert. Interessant ist der Begriff „Flex“ dabei schon, weil eigentlich bereits ein Tagesgeldkonto absolute Flexibilität bietet. Gerade deshalb ist der Begriff vielfach auch fehlleitend, denn die neue Anlageform ist eigentlich weniger flexibel als Tagesgeld. Der zweite Begriff des Wortes, „Geld“ ist dagegen die mittlerweile gängige Begrifflichkeit für Anlagekonten. Damit haben sich die Banken also auch am Tagesgeld und dem Festgeld orientiert, um das neue Produkt vertraut erscheinen zu lassen. Wer nur den Begriff kennt, der wird aus dem Flexgeld noch lange nicht schlau. Genau deshalb wollen wir Ihnen im Weiteren nun erklären, was das Flexgeld wirklich ist.

Die junge Anlageform des Flexgeldes ist offiziell ein Hybrid aus dem Tagesgeld und dem Festgeld. Das heißt konkret: Wenn Sie ein Flexgeldkonto eröffnen, bekommen Sie mehr Flexibilität als beim Festgeldkonto, gleichzeitig profitieren Sie aber von besseren Zinsen als beim Tagesgeld. In einem Satz lässt sich das wie folgt zusammenfassen:

Flexgeld ist ein semi-flexibles Anlageprodukt mit überdurchschnittlichen Zinsen

Natürlich klingt das im ersten Moment wie ein ausgezeichneter Deal, da Sie sozusagen das Beste von beiden Seiten bekommen. Doch hier ist natürlich auch viel Marketing enthalten, denn die Zinsen von Flexgeld-Produkten sind aktuell in keinem Fall so hoch wie die maximal möglichen Festgeldzinsen, die Sie bei einem Vergleich in unserem Festgeldvergleich erzielen können.

Dazu kommt, dass das Flexgeld auch nicht genauso flexibel ist wie das Tagesgeld. Bei einem Tagesgeldkonto genießen Sie die Möglichkeit, zu jeder Zeit Geld auf das Konto schieben zu können und dort wieder abziehen zu können. Beim Flexgeld dagegen binden Sie sich über eine bestimmte Laufzeit, haben aber die Möglichkeit vorzeitig (teils ohne eine "Strafe") zu kündigen. Ohne Strafe ist in dieser Hinsicht auch eher Marketing-Spreche, denn faktisch erhalten Sie bei einer vorzeitigen Kündigung nur einen kleineren Zinssatz. Der sogenannte Basiszins garantiert Ihnen zwar einen gewissen Zinssatz, dieser liegt allerdings meist deutlich unter dem eigentlichen Zins (Stand: 11/2017).

Wie unterscheidet sich Flexgeld vom Festgeld?

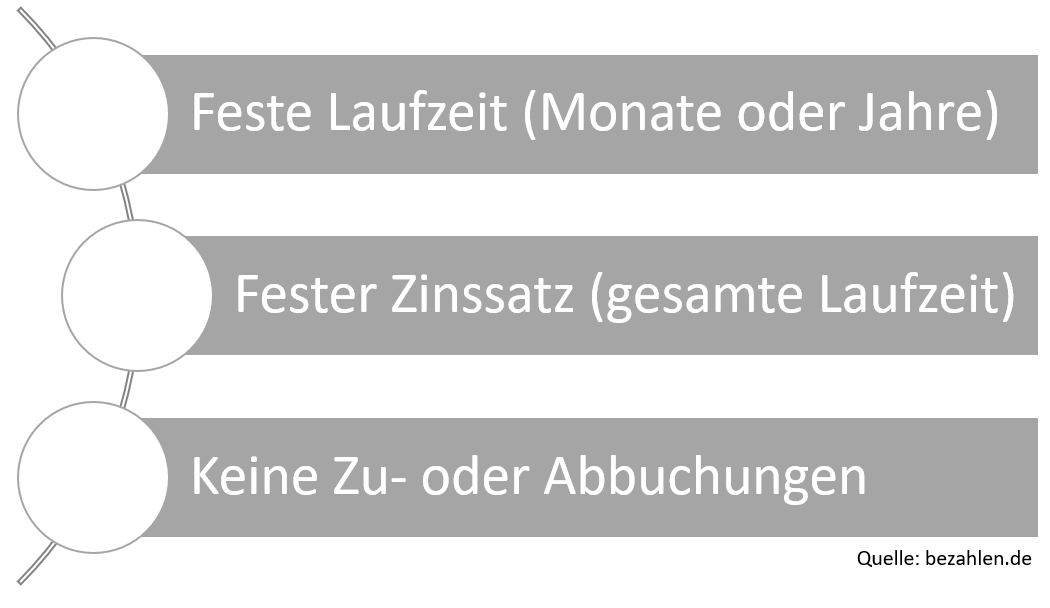

Damit Sie sehen können, ob Flexgeld eine sinnvolle Ergänzung zum Produktportfolio der Banken ist, wollen wir Ihnen zuerst zeigen, wie sich das Produkt vom Festgeld abgrenzt. Festgeldkonten sind Ihnen sicherlich deutlich geläufiger als Flexgeld. Beim Festgeld gelten grundsätzlich immer die folgenden Bedingungen:

Das Flexgeld verspricht Ihnen dagegen eine größere Flexibilität. Interessanterweise sind die Bedingungen aber eigentlich genauso wie beim Festgeld. Sie legen genauso eine bestimmte Summe über einen bestimmten Zeitraum an und können weder Geld zu- noch abbuchen. Das heißt konkret: Eigentlich handelt es sich um ein nahezu identisches Festgeldkonto, zumindest was die „harten Fakten“ angeht.

Die wirklichen Unterschiede finden sich nämlich im Bereich der Kündigung. Diese gestaltet sich bei einem Festgeldkonto sehr kompliziert. Möglich ist eine Kündigung von Gesetzeswegen nämlich nur in diesen absoluten Ausnahmefällen:

- bei einem Abrutschen in Hartz IV

- im Todesfall des Kontoinhabers

- bei einer drohenden Insolvenz der Bank

In allen anderen Fällen können Sie ein Festgeldkonto nicht vorzeitig kündigen und damit nicht vorzeitig über das Geld verfügen. Dennoch gibt es in Deutschland Banken, die das Geld trotzdem früher freigeben, wenn Sie darum bitten. In diesem Fall sind Sie aber auf das Gutdünken der Bank angewiesen und haben keinerlei Rechtssicherheit. Dazu kommt ein weiteres Problem: Bei einem Festgeldkonto erhalten Sie bei einer vorzeitigen Kündigung (auch aus schwerem Grund) meist gar keine Zinsen ausgezahlt oder müssen diese zurückzahlen. Alternativ fällt auch eine Strafgebühr an, die teilweise zumindest niedriger ist als die bereits ausgezahlten Zinsen. Dennoch gilt: Sie erhalten zwar das Geld zurück, die Zinsen sind aber verloren.

Genau in diesem Bereich ist das Flexgeld die bessere Lösung, denn die Kündigungsbedingungen unterscheiden sich grundlegend von denen des Festgelds. Wenn Sie auf ein Flexgeldkonto setzen, dürfen Sie komplett flexibel zu jedem Zeitpunkt kündigen – trotz fixem Zinssatz und fester Laufzeit. Dabei wird Ihnen keine Strafgebühr berechnet und Sie müssen auch keinen Grund für Ihre Kündigung vorweisen. Doch auch beim Flexgeld ist nicht alles Gold was glänzt. Sie erhalten im Falle der Kündigung nämlich nur einen festgelegten sogenannten Basiszins heraus. Dieser Zins liegt meist bei etwa der Hälfte des eigentlichen Zinssatzes, wodurch Sie auch beim Flexgeld bei einer vorzeitigen Kündigung verlieren – nur eben nicht so viel.

Zusammenfassen lässt sich der Vorteil des Flexgeldes gegenüber des Festgeldes wie folgt:

Beim Flexgeld sind Kündigungen ohne Angabe von Gründen jederzeit und ohne Strafe möglich – Zinsen werden in diesem Fall aber nur zum festgelegten Basiszins ausbezahlt

Wie unterscheiden sich ein Tagesgeld- und ein Flexgeldkonto?

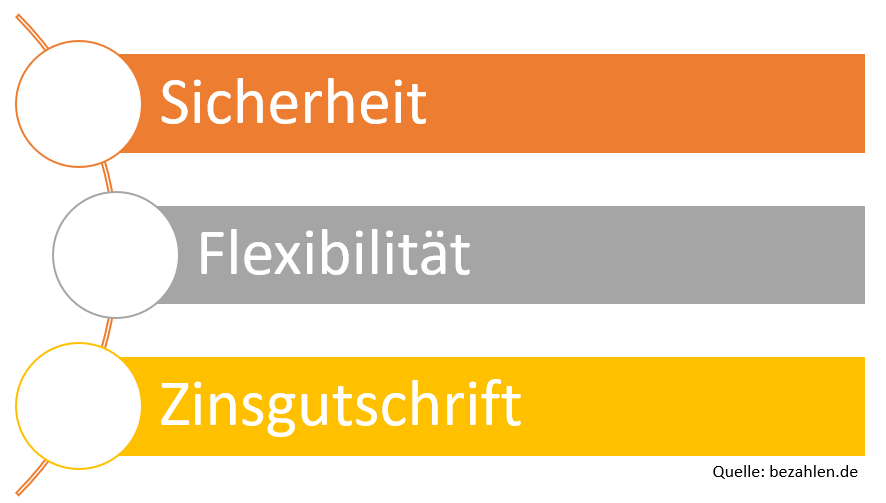

Das Tagesgeld zeichnet sich allen voran durch eines aus: Eine enorme Flexibilität. Nicht umsonst entscheiden sich jede Woche zahlreiche Verbraucher für eines der verschiedenen Produkte aus unserem Tagesgeldvergleich. Grundsätzlich sprechen drei Aspekte für ein Tagesgeldkonto:

Bezüglich der Sicherheit ergeben sich keine Unterschiede zwischen dem Tagesgeld und dem Flexgeld, bei der Zinsgutschrift ist das Flexgeld meist sogar etwas besser. Doch was ist mit der Flexibilität, dem wichtigsten Merkmal eines Tagesgeldkontos? Bei dieser gibt es zwischen dem Flexgeld und dem Tagesgeld nämlich durchaus entscheidende Unterschiede.

Grundsätzlich gelten bei einem Tagesgeld die folgenden Bedingungen:

- Sie können zu jedem Zeitpunkt Geld auf das Konto einzahlen

- Sie können zu jedem Zeitpunkt Geld von dem Konto abbuchen

- Sie können das Konto zu jedem Zeitpunkt kündigen

- Ihnen entstehen bei einer Kündigung keine Strafgebühren oder Zinseinbußen

Damit können Sie ein Tagesgeldkonto beispielsweise ideal dafür nutzen, Geld anzusparen. Ein Tagesgeldkonto ist zudem immer dann sehr sinnvoll, wenn Sie Geld häufig zwischen zwei Konten verschieben. Also etwa dann, wenn Sie Ihr Geld nach dem Gehaltseingang auf das Tagesgeldkonto verschieben und kurz vor der Abbuchung der Kreditkarte wieder zurück auf das Girokonto schieben. In diesem Fall profitieren Sie von Zinsen und können dennoch komplett flexibel über das Geld verfügen. Beim Festgeld haben Sie diese enorme Flexibilität nicht, trotz des Produktnamens. Vielmehr gelten beim Festgeld die folgenden Bedingungen:

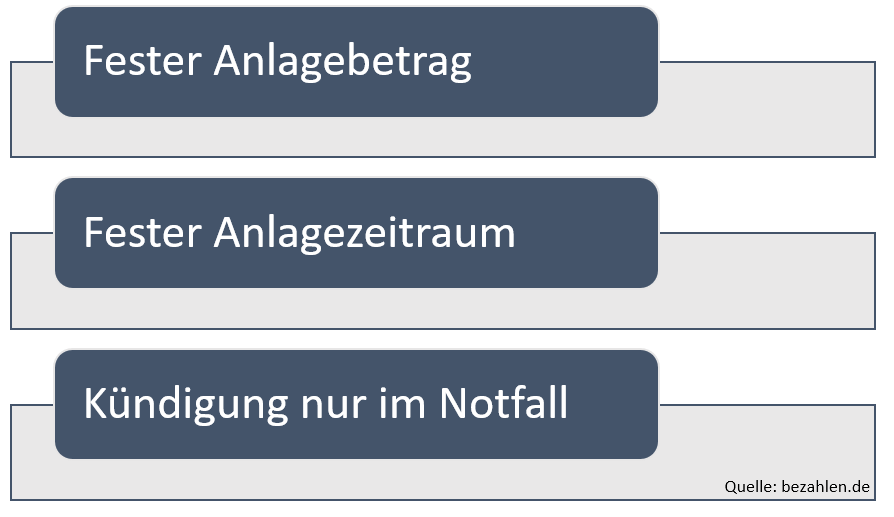

- Sie müssen eine feste Summe mit festem Zinssatz anlegen

- Sie können die Anlage nicht aufstocken oder verkleinern

- Sie müssen eine feste Laufzeit für die Anlage festlegen

- Sie erhalten bei einer vorzeitigen Kündigung einen geringen bzw. keinen Zinssatz

Konkret lässt sich also festhalten, dass die Flexibilität gegenüber einem Tagesgeldkonto stark eingeschränkt ist. Sie können ein Festgeldkonto beispielsweise nicht nutzen, um Geld nach und nach anzusparen, da Sie die Anlage nicht aufstocken können. Auch eine flexible Zu- und Abbuchung des Geldes ist nicht möglich, wodurch ein entscheidender Vorteil des Tagesgeldkontos wegfällt. Weiterhin erhalten Sie bei einer vorzeitigen Verfügung über das Geld einen niedrigeren Zinssatz als bei Erfüllung des Vertrags. Sie müssen also eine Strafe dafür bezahlen, dass Sie früher über das Geld verfügen wollen als vereinbart. Strafzinsen dieser Art gibt es bei einem Tagesgeldkonto nicht (Stand: 11/2017).

Wann lohnt sich ein Flexgeldkonto?

Wenngleich der Name Flexgeld suggeriert, dass es sich um das flexibelste Produkt überhaupt handelt, ist eben das nicht der Fall. Sofern Sie maximale Flexibilität suchen, sind Sie mit einem Produkt aus unserem Tagesgeldvergleich in jedem Fall besser aufgestellt. Das Flexgeld lohnt sich im Gegensatz dazu nur in besonderen Situationen. Im Prinzip handelt es sich beim Flexgeld um eine Art „Festgeld Light“. Sie profitieren sozusagen von den guten Zinsen eines Festgeldkontos, erhalten aber gleichzeitig etwas gelockerte Bedingungen im Vergleich zum eigentlichen Festgeld.

Deshalb lohnt sich das Flexgeldkonto allen voran, wenn diese Bedingungen erfüllt sind:

Das Flexgeld bietet sich beispielsweise dann an, wenn Sie einen Anlagebetrag von 5.000 oder 10.000 Euro haben, den Sie in den kommenden Jahren vermutlich nicht brauchen werden. Sofern Sie sich aber sicher sind, dass Sie den Betrag nicht brauchen (Sie also beispielsweise auch noch andere Rücklagen haben, die flexibler sind) sollten Sie im Idealfall auf ein Festgeldkonto setzen. Sofern Sie die Anlage aber auch als Absicherung nutzen und im Notfall darauf zugreifen möchten, ist das Flexgeld die Ideallösung. In diesem Fall profitieren Sie von der größeren Flexibilität gegenüber dem Festgeld und müssen gleichzeitig nicht die Zinseinbußen hinnehmen, die Ihnen gemeinhin beim Tagesgeld entstehen.

Eine Flexgeld-Anlage wird entsprechend auch besonders empfohlen, wenn es um längere Anlagezeiträume geht und Sie keine anderen großen flexiblen Rücklagen haben. In mehreren Jahren kann viel passieren, etwa ein Schicksalsschlag. Entsprechend sind Sie bei langen Anlagen immer besser aufgestellt, wenn Sie im Notfall kündigen können. Mit dem Flexgeld ist genau das möglich. Je länger also der Anlagezeitraum wird, desto interessanter ist auch das Flexgeld. Dennoch sollten Sie bedenken, dass eine Kündigung mit Zinseinbußen verbunden ist. Besonders bei einem langen Anlagehorizont gilt deshalb: Kündigen Sie das Flexgeld nur im absoluten Notfall, sonst verlieren Sie einen großen Teil der über die Jahre erzielten Zinsen.

Wann lohnt sich ein Flexgeldkonto nicht?

Die Situationen, in denen ein Flexgeldkonto die beste Lösung ist, lassen sich an einer Hand abzählen. In den meisten anderen Situation ergibt es für Sie mehr Sinn, auf eine der normalen Lösungen zu setzen. Ein Tagesgeldkonto sollten Sie immer dann wählen, wenn Sie die Flexibilität einer sofortigen Verfügung des Geldes benötigen. Das gilt dann, wenn es sich um Ihre einzige Rücklage handelt, die auch kurzfristig benötigt wird. Darüber hinaus ist ein Tagesgeldkonto immer dann die bessere Lösung, wenn Sie die Anlagesumme flexibel erhöhen und senken – also häufig Geld auf Ihr Tagesgeldkonto schieben und es von dort wieder abziehen.

Das Festgeld ist immer dann die bessere Lösung als das Flexgeld, wenn Sie das Geld mit Sicherheit nicht vor Ende der vereinbarten Laufzeit benötigen. In diesem Fall bringt Ihnen die zusätzliche Flexibilität einer vorzeitigen Kündigung nichts, weswegen Sie darauf auch gleich verzichten können. Mit einem „echten“ Konto aus unserem Festgeldvergleich erzielen Sie nämlich höhere Zinsen als mit dem Flexgeld. Für unnötige Flexibilität draufzuzahlen bringt Ihnen entsprechend nur sehr wenig. Nutzen Sie in diesem Fall deshalb in jedem Fall eher ein normales Festgeldkonto. In einer wirklich schwierigen Notlage steht Ihnen unter Umständen auch bei diesem ein Sonderkündigungsrecht zu (Stand: 11/2017).

Ist ein Flexgeldkonto genauso sicher wie andere Anlagekonten?

Positiv ist Flexgeld auch deswegen, weil das Konto genauso sicher ist wie ein Festgeld- oder ein Tagesgeldkonto. Beim Flexgeld gilt genauso wie bei den anderen Kontoprodukten der Einlagensicherungsfonds der Europäischen Union

Wir raten Ihnen bei Sicherheitsbedenken eher auf einen deutschen Anbieter zu setzen. Die deutschen Banken sind vom deutschen Sicherungsfonds geschützt, der als besonders stark gilt. Darüber hinaus haben einige Banken weitergehende Sicherheitsmechanismen – etwa die Volks- und Raiffeisenbanken. Diese gelten natürlich beim Flexgeld genauso wie beim Tagesgeld und Festgeld

Wie hoch sind die Zinsen beim Flexgeld?

Die Zinsen eines Flexgeldkontos liegen zwischen denen eines Tagesgelds- und eines Festgeldkontos. Dabei orientieren sich die Zinshöhen allerdings eher am Festgeld denn am Tagesgeld. Das heißt konkret, dass Sie meist nur eine geringe Zinseinbuße gegenüber dem Festgeld hinnehmen müssen, dafür aber eine gewisse Flexibilität hinzugewinnen können. Das ist auch richtig so, denn die Vorteile gegenüber dem Festgeld sind so groß nicht. Ein Tagesgeldkonto bietet dagegen wesentlich mehr Flexibilität, ist gleichzeitig aber wesentlich schwächer verzinst als das Festgeld.

Besonders hohe Zinsen erzielen Sie beim Festgeld meist dann, wenn Sie sich für eine Anlage im Ausland entscheiden. In vielen EU-Staaten erhalten Sie bei Banken höhere Zinsen als in Deutschland, profitieren aber dennoch vom Sicherungsfonds der Europäischen Union. Die hohen Zinsen sind dabei wie im Tagesgeldvergleich und im Festgeldvergleich durchaus ein gutes Argument dafür, Geld im Ausland anzulegen. Das mögliche Risiko tragen Sie dabei natürlich selbst, wägen Sie also vorher gut ab.

Genauso wie beim Festgeld auch, richten sich die Zinssätze immer nach der Höhe der Anlage und der Laufzeit. Je länger Sie das Geld anlegen, desto höher sind auch die Zinsen.

Das Flexgeld lohnt sich nur in Ausnahmefällen

Der Begriff Flexgeld klingt nach mehr Flexibilität als er wirklich bietet. Im Prinzip handelt es sich um ein Festgeldkonto, das Sie vorzeitig kündigen können, ohne allzu große Verluste hinnehmen zu müssen. Die Fälle, in denen sich das Flexgeld lohnt, sind entsprechend stark eingeschränkt. Wenn Sie volle Flexibilität wünschen, empfehlen wir eher einen Blick in unseren Tagesgeldvergleich. Müssen Sie dagegen nicht auf das Geld zugreifen und suchen Sie allen voran maximale Zinsen, ist der Festgeldvergleich Ihr Ziel. Nur wenn Sie eine Zwischenlösung suchen, die sich im Falle einer vorzeitigen Kündigung lohnt, ist das Flexgeld eine gute Alternative (Stand: 11/2017).

Bildquellen:

Sparbuch: ING-DiBa Pressebild: ing-diba.de

Notausgangsschild: Identifikation 58729766 Wittybear | Dreamstime

Aufzählungen: Bezahlen.de

Münzstapel und Wecker: ID 96416932 © Anutr Yossundara | Dreamstime

Kontenliste in der Sparkassen-App: dsgv.de

50-Euro-Scheine: Suti | Dreamstime.com

Diagramm Zinsverlauf: Blotty | Dreamstime Stock Photos

- Keine Jahresgebühr

- Rückzahlung in kleinen Raten

- Weltweite Akzeptanz

- Keine Fremdwährungsgebühr

- Wunsch-PIN möglich