Warum ist das Barclaycard Platinum Double ideal für Vielreisende?

Artikel erstellt am 20.06.2018

Das Barclaycard Platinum Double bietet eine Vielzahl an Leistungen für Vielreisende. Doch warum ist die Kreditkarte im Vergleich zur Konkurrenz besonders attraktiv?

Argumente für das Barclaycard Platinum Double

Inhaltsverzeichnis

- Was genau macht eine Reise-Kreditkarte überhaupt aus?

- Was spricht für das Barclaycard Platinum Double?

- Was spricht gegen das Barclaycard Platinum Double?

- Welche Alternativen gibt es zum Platinum Double von Barclaycard?

- Ein idealer Allrounder für alle Vielreisenden

Das Barclaycard Platinum Double kombiniert eine Visa- und eine Mastercard-Kreditkarte. Das allein ist aber noch kein Argument dafür, dass es sich um eine der besten Reise-Kreditkarten auf dem Markt handelt. Vielmehr gibt es einige andere Aspekte, die erklären, warum das Kreditkartendoppel eine so gute Wahl ist, wenn Sie viel verreisen. Wir wollen Ihnen in diesem Ratgeber zeigen, was Sie über das Angebot wissen müssen und warum es sich lohnen kann. Zudem wollen wir Ihnen auch die Nachteile aufzeigen und Ihnen mögliche Alternativen nennen. So finden Sie genau die Kreditkarte, die Sie für Ihre Reisen benötigen.

Was genau macht eine Reise-Kreditkarte überhaupt aus?

Wenn Sie viel verreisen (vor allem ins Ausland), spielen für Sie andere Aspekte eine Rolle als wenn Sie Ihre Kreditkarte nur in Deutschland einsetzen. Allen voran relevant sind die folgenden Details:

Generell spielt natürlich auch die Jahresgebühr einer Kreditkarte immer eine Rolle. Sie sollten allerdings nicht deshalb direkt abwinken, weil sie nicht kostenlos ist. Grundsätzlich ist es so, dass Kreditkarten mit Jahresgebühr meist (aber nicht immer) auch zusätzliche Leistungen bieten. Eine wirklich gute Reise-Kreditkarte ist also selten wirklich kostenlos. Gerade wenn Sie Versicherungsleistungen wünschen, müssen Sie sich meist für eine Karte mit Jahresgebühr entscheiden. Dennoch gilt: Auch die Jahresgebühr ist einen Blick wert. Anstatt kostenpflichtige Karten komplett auszuschließen, sollten Sie besser auf das Preis-Leistungsverhältnis achten.

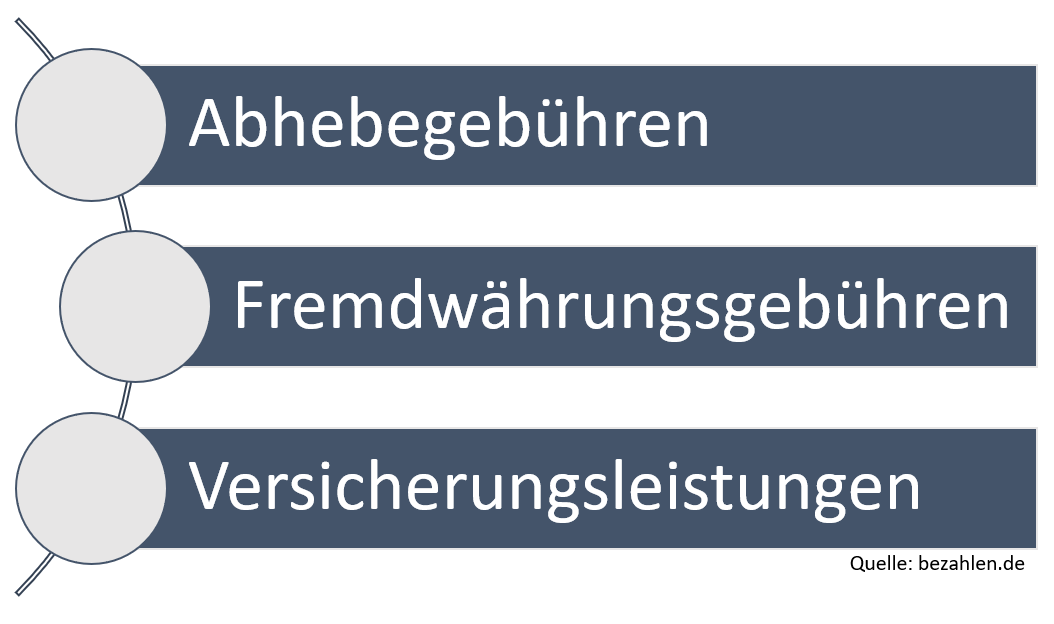

Relevant ist das auch deshalb, weil Sie bei regelmäßigen Reisen rund um andere Gebühren deutlich größeres Sparpotenzial haben. Das gilt vor allem für die Abhebegebühr, die bei häufigem Bargeldbezug schnell zu einem großen Kostenfaktor werden kann. Die Abhebegebühr liegt bei Kreditkarten im Regelfall zwischen 2 und 4 Prozent der jeweiligen Abhebesumme. Dazu kommt eine Mindestgebühr von meist 4 bis 6 Euro. Dadurch werden besonders kleinere Abhebungen unverhältnismäßig teuer. Wenn Sie beispielsweise 20 Euro abheben, bezahlen Sie häufig Gebühren von 20 Prozent oder mehr. Müssen Sie häufiger im Ausland an Bargeld kommen, ist dieser Faktor also ein Aspekt, auf den Sie unbedingt achten sollten.

Dasselbe gilt auch für die Fremdwährungsgebühr, die unabhängig, aber auch im Zusammenspiel mit Abhebungen relevant sein kann. Diese Gebühr fällt an, wenn Sie Geld in einer anderen Währung als dem Euro abheben oder damit bezahlen. Das heißt konkret: Kaufen Sie zum Beispiel in US-Dollar ein, fallen bei vielen Kreditkarten Zusatzgebühren an. Diese liegen bei den meisten Karten aus dem Kreditkartenvergleich bei 1,5 bis 2 Prozent, sodass Sie beispielsweise bei Ausgaben von umgerechnet 1.000 Euro in US-Dollar zwischen 15 und 20 Euro Gebühren bezahlen. Sofern Sie hohe Ausgaben in anderen Währungen haben, ergibt sich hier entsprechend ein großes Sparpotenzial.

Mindestens genauso relevant sind Versicherungsleistungen. Diese sind weniger ein Kostenaspekt im direkten Sinne, sondern mehr eine Zusatzleistung. Wenn Sie viel ins Ausland reisen, sollten Sie beispielsweise unbedingt eine Auslandsreisekrankenversicherung haben. Auch eine Reiserücktrittskostenversicherung sollte für Sie als Vielreisender zum absoluten Pflichtprogramm gehören. Damit Sie diese Versicherungen nicht gesondert abschließen müssen, empfehlen wir Ihnen, diese Leistungen direkt über eine Kreditkarte zu nutzen. Einige Premium-Kreditkarten aus unserem Kreditkartenvergleich verbinden herkömmliche Leistungen einer Kreditkarte mit Versicherungen – das kann sich lohnen.

Was spricht für das Barclaycard Platinum Double?

Nachdem Sie nun gesehen haben, warum bestimmte Aspekte bei einer Reise-Kreditkarte eine besonders große Rolle spielen, wollen wir Ihnen nun das Barclaycard Platinum Double vorstellen. Die Vorteile dieses Angebots beginnen bei den Gebühren. Diese staffeln sich bei der Karte in den relevanten Bereichen wie folgt:

- keine Jahresgebühr im ersten Jahr (99 Euro ab dem zweiten Jahr)

- keine Abhebegebühr im In- und Ausland

- keine Fremdwährungsgebühren für Zahlungen in anderen Währungen

Konkret müssen Sie also weder für Abhebungen noch für Zahlungen im Ausland generell Gebühren zahlen. Bei jeder Abhebung sparen Sie so im Vergleich zu anderen Kreditkarten mindestens einige Euro. Doch die Vorzüge gehen sogar noch weiter: Dadurch, dass auch keine Fremdwährungsgebühren anfallen, zahlen Sie bei Abhebungen in anderen Währungen im Verhältnis noch weniger. Bei anderen Kartenanbietern fallen durch die Kombination von Abhebe- und Fremdwährungsgebühr bis zu 6 Prozent Gebühren pro Abhebung an. Sollten Sie also beispielsweise einen Betrag von umgerechnet 200 Euro in einer Währung wie US-Dollar abheben, bezahlen Sie bei manchen Karten bis zu 12 Euro Gebühren. Mit dem Barclaycard Platinum Double ist eine solche Abhebung dagegen kostenfrei.

Doch auch in einem anderen Bereich sparen Sie durch den Wegfall der Fremdwährungsgebühr kräftig. Wie wir Ihnen weiter oben erklärt haben, liegt die Gebühr für Zahlungen in Fremdwährungen bei anderen Karten aus dem Kreditkartenvergleich bei bis zu 2 Prozent. Natürlich klingt das im ersten Moment nicht viel, fallen bei einer Zahlung von umgerechnet 100 Euro immerhin nur 2 Euro Gebühren an. Doch wenn Sie viel verreisen, ist diese Gebühr eben doch entscheidend. Zahlen Sie jedes Jahr beispielsweise umgerechnet 10.000 Euro in anderen Währungen, also etwa dem US-Dollar, in Britischen Pfund oder in Japanischen Yen, liegen die Gebühren schon bei 200 Euro. Mit dem Barclaycard Platinum Double sparen Sie sich diese Gebühren. Dies kann die Jahresgebühr von 99 Euro ab dem zweiten Jahr bereits mehr als rechtfertigen.

Doch es sind nicht nur die attraktiven Gebühren, die das Platinum Double von Barclaycard attraktiv machen. Auch dass es sich um ein Kartendoppel handelt, hilft Ihnen als Vielreisender besonders. Sollten Sie z.B. eine der beiden Karten im Ausland verlieren oder sie wird gestohlen, können Sie die andere Karte auch weiter einsetzen. Das gilt auch dann, wenn Sie die zweite Karte sperren lassen. Damit können Sie bei Reisen immer auf Nummer sicher gehen und eine Karte im Hotelsafe lassen, während Sie die andere mitführen. Abgesehen davon bringt Ihnen diese Zusatzoption viele Vorteile. So können Sie bspw. immer eine Karte zuhause lassen, für Einkäufe im Internet verwenden und nur die andere Karte mit sich führen.

Sehr wichtig sind für Vielreisende allerdings auch die umfangreichen Versicherungsleistungen. Das sogenannte Platinum-Reiseversicherungspaket bietet Ihnen unter anderem eine Auslandsreise-Krankenversicherung und eine Reiserücktrittskosten-Versicherung. Beide sind auf Reisen besonders wichtig. Eine Auslandsreise-Krankenversicherung schützt Sie beispielsweise bei einem Unfall oder einer Erkrankung im Ausland vor teils hohen Kosten. Ihre Krankenkassenkarte deckt die Kosten meist nur innerhalb der Europäischen Union und selbst dort nicht immer vollständig. Eine Reiserücktrittskosten-Versicherung kommt Ihnen dann zu Gute, wenn Sie eine Reise auf Grund einer Erkrankung nicht antreten können. In diesem Fall erhalten Sie Geld zurück, sofern Sie die Reise mit dem Barclaycard Platinum Double bezahlt haben.

Wir haben Ihnen hier allen voran die wichtigsten Leistungen zusammengefasst, denn das Platinum Double bietet Ihnen auch darüber hinaus noch mehr:

- weitere Versicherungsleistungen für Reisen und zuhause

- eine Reiserechtsschutzversicherung mit bis zu 50.000 Euro Deckungsbetrag

- bis zu drei kostenfreie Kartendoppel für den Partner oder die Familie

- zusätzlicher Internet-Lieferschutz für Online-Bestellungen

- optionale Waren-Rückkauf-Garantie mit fixem Rückkaufpreis

- verlängertes Zahlungsziel von bis zu zwei Monaten

- einfache Kontoeröffnung vor Ort oder über das Internet

Sie sehen an dieser knappen Übersicht bereits, dass das Barclaycard Platinum Double Ihnen im Prinzip eine enorm große Leistungspalette bietet. Gerade für Vielreisende sind sie besonders relevant. Inhaber des Barclaycard Platinum Doubles sparen meist bereits ab der ersten Reise. Zudem profitieren Sie davon, dass die Karte im ersten Jahr kostenlos ist.

Was spricht gegen das Barclaycard Platinum Double?

Keine Kreditkarte aus dem Kreditkartenvergleich ist perfekt. Gerade deshalb wollen wir Ihnen in diesem Ratgeber auch zeigen, was gegen das Platinum Double von Barclaycard spricht. Allen voran zu nennen ist hier natürlich die Jahresgebühr von 99 Euro. Diese fällt jedoch erst ab dem zweiten Jahr an und ist im Verhältnis zum Preis anderer Premium-Kreditkarten aus dem Kreditkartenvergleich zudem recht gering. Die American Express Gold Card kostet beispielsweise 140 Euro im Jahr, die Miles and More Kreditkarte Gold 110 Euro im Jahr. Darüber hinaus bieten beide genannten Konkurrenz-Kreditkarten keine kostenlosen Abhebungen und auch keine kostenfreien Zahlungen in Fremdwährungen, sodass Sie mit dem Barclaycard Platinum Double definitiv besser dran sind.

Eine weitere Schwachstelle des Platinum Doubles ist der Kundenservice. Zwar ist Barclaycard hier etwas besser als manche Konkurrenten, kann aber nicht mit den besten Anbietern in dieser Hinsicht mithalten. Bei der Hotline ergeben sich teils lange Wartezeiten. Zudem wird die Karte aus Sicherheitsgründen teilweise sehr schnell gesperrt. Eine Entsperrung ist danach nur mit viel Aufwand notwendig. So müssen Sie an der Hotline beispielsweise Ihre gesamten letzten Umsätze bestätigen. Auch andere Anfragen sind zeitraubender und komplexer als bei anderen Banken. Dennoch handelt es sich um einen kleineren Nachteil, der nicht allzu schwer wiegt.

![]()

Unter Umständen als Nachteil auslegen könnte man zudem, dass Barclaycard kein Bonusprogramm bietet. Sie können mit Ihren Zahlungen weder Punkte noch Meilen sammeln und erhalten auch keine Rückvergütung. Das ist bei einigen anderen Premium-Kreditkarten anders. Bei Zahlungen mit einer American Express Kreditkarte erhalten Sie beispielsweise einen Membership Rewards Punkt für jeden Euro Umsatz. Bei der Miles and More-Kreditkarte in der Business-Ausführung erhalten Sie eine Meile für jeden Euro Umsatz. Sofern Sie also viele und auch hohe Zahlungen in Euro tätigen, kann dieser Aspekt ein Nachteil des Barclaycard Platinum Double sein.

Ansonsten ergeben sich für Sie mit dem Barclaycard Platinum Double keine echten Nachteile, sodass Sie als Vielreisender tatsächlich eine insgesamt sehr gute Kreditkarte im Portemonnaie haben. Im Folgenden wollen wir Ihnen dennoch auch Alternativen aufzeigen, die für Sie ebenfalls interessant sein können.

Welche Alternativen gibt es zum Platinum Double von Barclaycard?

Wir haben Ihnen in diesem Ratgeber bereits zwei Kreditkarten genannt, die ebenfalls als Premium-Kreditkarten gelten und in Deutschland beliebt sind:

Beide Karten können durchaus eine Alternative sein, bieten sich für Vielreisende aber nur sehr bedingt an. Zwar sind die Kreditkarten bezüglich der Versicherungsleistungen interessant und bieten auch ein Bonusprogramm. Dafür fallen sowohl Abhebe- als auch Fremdwährungsgebühren an. Heben Sie also häufig mit Ihrer Kreditkarte Geld ab oder zahlen in anderen Währungen, ist das Platinum Double von Barclaycard die deutlich bessere Wahl. Darüber hinaus ist die Jahresgebühr der beiden Konkurrenzkarten mit 140 Euro (American Express Gold Card, fällt im ersten Jahr weg) beziehungsweise 110 Euro (Miles and More Kreditkarte Gold) deutlich höher.

Eine weitere Alternative können kostenlose Kreditkarten sein, die Ihnen kostenlose Abhebungen und gebührenfreie Zahlungen in Fremdwährungen versprechen. Allen voran zu nennen sind hier die drei folgenden Kreditkarten:

Bei all diesen Kreditkarten bezahlen Sie keinen Cent Jahresgebühr. Das gilt sowohl im ersten Jahr als auch in allen Folgejahren. Leider haben alle Karten aber auch mindestens einen Nachteil. Die DKB Visa Kreditkarte beispielsweise können Sie nur in Kombination mit einem Girokonto beantragen. Zudem sind gebührenfreie Zahlungen in Fremdwährungen nur möglich, wenn Sie ein sogenannter Aktivkunde sind. Dafür sind monatliche Geldeingänge von mindestens 700 Euro auf dem Girokonto notwendig. Außerdem sind keine Versicherungsleistungen enthalten.

Die Gebührenfrei Mastercard Gold bietet im Prinzip alle drei Kernleistungen einer Reise-Kreditkarte, sogar Versicherungsleistungen. Dafür ist die Abrechnung der Kreditkarte sehr komplex – unter anderem müssen Sie die Kartenabrechnung per Überweisung ausgleichen, wenn Sie keine horrenden Zinsen bezahlen wollen. Abhebungen sind nur dann kostenlos, wenn Sie den Saldo kurzzeitig danach wieder ausgleichen.

Die Santander 1plus Visa Kreditkarte ist insgesamt noch die beste Option. Die Karte bietet sogar eine Erstattung von sogenannten Automatengebühren. Diese fallen in manchen Ländern zusätzlich zur Abhebegebühr einer Kreditkarte (sofern vorhanden) an und verteuern Abhebungen im Ausland damit noch weiter. Auch Zahlungen in Fremdwährungen sind grundsätzlich gebührenfrei. Versicherungsleistungen bietet die 1plus Visa Card aber nicht. Zudem ist eine Beantragung nur für Studenten (mit Einschränkungen) und Arbeitnehmer mit unbefristetem Arbeitsverhältnis möglich.

Ein idealer Allrounder für alle Vielreisenden

Wenngleich es im Kreditkartenvergleich durchaus auch Alternativen zum Barclaycard Platinum Double gibt, bietet doch keine andere Kreditkarte in Deutschland ein vergleichbar attraktives Paket für Vielreisende. Sie bezahlen im ersten Jahr keine Jahresgebühr und profitieren darüber hinaus generell davon, dass weder eine Abhebe- noch eine Fremdwährungsgebühr anfällt. Dazu kommen umfangreiche Versicherungsleistungen sowie zahlreiche weitere Vorteile. Die Nachteile halten sich in Grenzen und sowohl die Beantragung als auch die Abrechnung sind einfach. Eine praktischere, günstigere und bessere Kreditkarte werden Sie als Vielreisender aktuell nicht finden.

Bildquellen:

rote und blaue Kreditkarte: Neirfy | Dreamstime.com

Aufzählung: eigene

Double: eigene

Koffer: Visa

Geld abheben: Sanja Grujic | Dreamstime.com

Diebstahl: kartensicherheit.de

Paragraphen-Symbol: Csdani | Dreamstime.com

Kreditkarten: eigene

Amex-Logo: Amex

DKB: DKB