Ist das Bezahlen auf Raten eine sinnvolle Alternative?

Die Ratenzahlung wird Ihnen bei immer mehr Händlern angeboten. Wir beleuchten die Vor- und Nachteile und zeigen Ihnen, wo Sie die Ratenzahlung nutzen können.

Die Ratenzahlung wird Ihnen bei immer mehr Händlern angeboten. Wir beleuchten die Vor- und Nachteile und zeigen Ihnen, wo Sie die Ratenzahlung nutzen können.

Bei immer mehr Online-Shops und Einzelhändlern wird Ihnen eine Ratenzahlung angeboten. Auf den ersten Blick klingt das sehr attraktiv: Sie erhalten eine Ware oder Dienstleistung sofort, müssen allerdings erst deutlich später dafür bezahlen. Doch die Bezahlung auf Raten hat auch so einige Nachteile. Wir wollen Ihnen in diesem Ratgeber zeigen, wann eine Zahlung auf Raten sinnvoll ist und wann Sie es lieber lassen sollten.

Eine Bezahlung auf Raten wurde Ihnen früher nur bei größeren Einkäufen angeboten. Diese Zeiten sind allerdings lange vorbei. Mittlerweile können Sie bei zahlreichen Händlern jede mögliche Art von Einkauf auf Raten bezahlen. Egal ob beim Elektronikhändler, in einem Online-Shop oder immer häufiger auch bei kleineren Shops – die Ratenzahlung gehört mittlerweile zum Portfolio vieler Händler. Wir wollen Ihnen hier einen ersten kleinen Überblick über die Angebote bieten.

Besonders im Online-Geschäft gehört die Zahlung auf Raten mittlerweile zum typischen Portfolio. Mittlerweile können Sie bei vielen hundert verschiedenen Händlern in Deutschland auf die Ratenzahlung setzen, welche auch Teilzahlung genannt wird. Die bekanntesten Online-Shops, die Ihnen eine Zahlung auf Raten anbieten, sind die folgenden:

Manch große Händler wie Amazon bieten Ihnen eine Zahlung auf Raten noch nicht an. Dafür können Sie mittlerweile auch bei vielen mittelgroßen Online-Händlern bei der Bezahlung die Ratenzahlung auswählen. Es sind keineswegs nur noch die großen Shops, die Ihnen diesen Service bieten.

Der Einzelhandel ist in Deutschland eigentlich eine Bastion der Zahlung mit Bargeld und Girokarten. Doch auch die Ratenzahlung verbreitet sich in Deutschland immer weiter. Ein gutes Beispiel dafür ist der Elektronikhandel. Egal ob Saturn, Media Markt oder Conrad – eine Ratenzahlung für teure Produkte wird Ihnen mittlerweile überall angeboten. Dasselbe gilt für Möbelhäuser. Bei allen größeren Ketten erhalten Sie mittlerweile Angebote für eine Zahlung auf Raten. Interessant ist die Entwicklung aber auch bei einigen kleineren Händlern. Hätten Sie gedacht, dass Sie mittlerweile sogar Spielwaren oder Haushaltswaren auf Raten kaufen können? Durch kombinierte Angebote von Einzelhändlern und Banken ist das möglich. Bei der Bezahlung stehen Ihnen mittlerweile somit deutlich mehr Möglichkeiten offen als noch vor einigen Jahren.

Bei der Ratenzahlung handelt es sich im weiteren Sinne um einen Kredit. Sie vereinbaren mit dem Händler eine Rückzahlung über einen gewissen Zeitraum. Das entspricht im Prinzip einem Annuitätsdarlehen. Anstatt sofort den kompletten Preis zu bezahlen, einigen Sie sich auf einen Rückzahlungszeitraum und monatliche Raten. Die Ware erhalten Sie dennoch sofort. Gemeinhin bleibt die Rate bei Vereinbarungen zur Ratenzahlung immer gleich. Sie bezahlen also beispielweise über einen Zeitraum von 24 Monaten jeden Monat 15 Euro. Die Dauer der Rückzahlung legen Sie vertraglich mit dem Händler fest, genauso den Zinssatz.

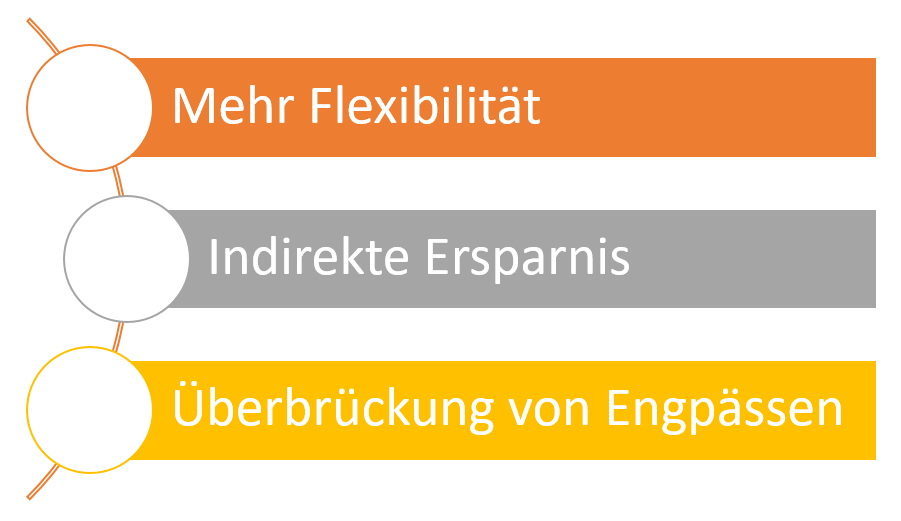

Der Ratenkauf gibt Ihnen als Kunde eine deutlich größere Flexibilität als die direkte Bezahlung des Gesamtbetrags. So können Sie sich auch dann etwas gönnen, wenn Sie das Geld dafür im Moment nicht haben. Sie können Gegenstände oder Dienstleistungen sofort erwerben und nutzen, müssen diese allerdings erst später im vollem Umfang bezahlen. Besonders bei wichtigen Anschaffungen, die zwingend erforderlich sind, können diese so auch in Zeiten finanzieller Engpässe erworben werden. Der Ratenkauf ermöglicht Ihnen so möglicherweise sogar eine indirekte Ersparnis. Das wäre etwa dann der Fall, wenn Sie schnellstmöglich eine neue Waschmaschine bräuchten. Sie müssten die Wäsche ohne diese nämlich an eine Wäscherei geben, die wiederum deutlich teurer ist. Zudem ist die Ratenzahlung eine sehr attraktive Sache für Verbraucher, die ein unregelmäßiges Einkommen haben. Durch die Ratenzahlung können Sie trotz eines wechselnden Gehalts immer denselben Lebensstandard aufrechterhalten und sich Anschaffungen auch dann gönnen, wenn es im Moment etwas schlechter läuft.

Die Vorteile der Ratenzahlung im Überblick:

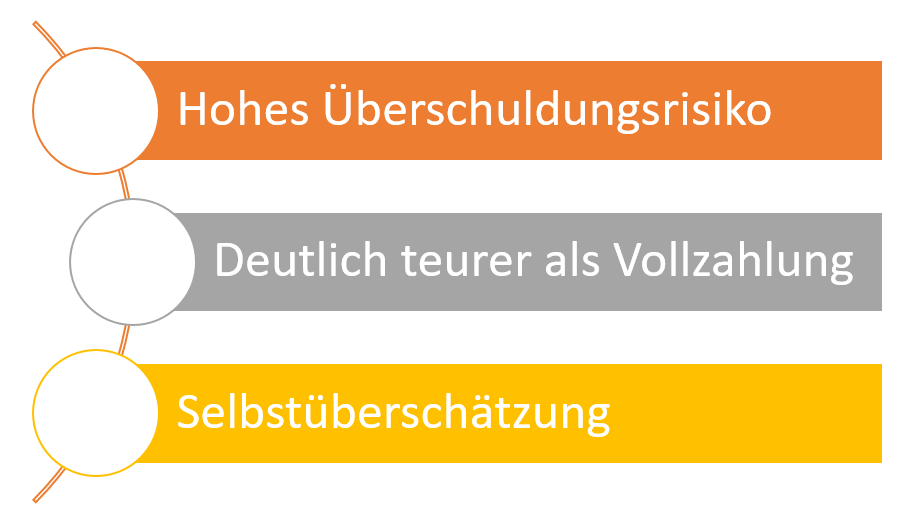

So gut das im ersten Moment auch klingen mag. Sie sollten wissen, dass die Ratenzahlung insgesamt deutlich mehr Nachteile als Vorteile hat. Wenn Sie sich also für die Zahlung auf Raten entscheiden, sollten Ihnen auch die verschiedenen Nachteile dieser Art des Bezahlens bekannt sein. Dabei handelt es sich teilweise um große Risiken, die Sie jeder Zeit bedenken sollten. Der Ratenkauf führt nämlich vielfach dazu, dass Sie Ihre finanziellen Möglichkeiten überschätzen. So kann der Ratenkauf schnell der erste Schritt in die Schuldenfalle und Überschuldung sein. Wenn Sie sich trotz einer finanziell schlechten Lage zu einem Kauf hinreißen lassen, ist das immer ein Risiko. Das gilt besonders dann, wenn Ihre finanzielle Lage nicht nur kurzfristig schlecht ist. Zudem sollten Sie bedenken, dass die Finanzierung in fast allen Fällen deutlich teurer als eine sofortige Bezahlung des Gesamtbetrags ist. Nur auf den ersten Blick wirken die Angebote durch die oft niedrigen monatlichen Raten attraktiver. Manche Angebote sind sogar so schlecht, dass sogar ein Bankkredit eine bessere Alternative wäre. Achten Sie daher beim Ratenkauf unbedingt auch auf die Konditionen.

Die Nachteile der Ratenzahlung im Überblick:

Vielleicht interessant für Sie?

Die Risiken bei der Bezahlung auf Raten sind hoch. Sie sollten sich für diese Angebote also immer nur dann entscheiden, wenn es wirklich nicht anders geht. Nur weil es angenehmer klingt, nicht den gesamten Betrag sofort zu bezahlen, sollten Sie sich nie für eine Ratenzahlung entscheiden. Am Ende kommen Sie damit immer schlechter weg und haben zudem noch das Risiko der Selbstüberschätzung und der Überschuldung. Doch es gibt natürlich dennoch Fälle, in denen die Bezahlung auf Raten durchaus Sinn machen kann. So beispielsweise dann, wenn Sie kurzfristig kein Geld haben, weil Ihr Gehalt erst am Ende des Monats kommt oder Sie nach einer Arbeitslosigkeit erst in Kürze wieder ein volles Gehalt erhalten. Auch für Selbstständige und Freiberufler machen Zahlungen auf Raten immer dann Sinn, wenn Sie einen kurzen finanziellen Engpass überwinden müssen.

Generell Sinn macht die Ratenzahlung auch dann, wenn es sich um eine essentielle Anschaffung handelt. In diesen Bereich können beispielsweise die Waschmaschine oder auch ein Auto fallen. Letzteres kann zum Beispiel zwingend erforderlich sein, um zu Ihrem Arbeitsplatz zu kommen. Auf eine Waschmaschine können Sie auch nicht „einfach so“ verzichten. Dasselbe gilt für viele andere Dinge wie beispielsweise einen Computer, den Sie für das Schreiben von Bewerbungen oder für Ihren Job benötigen. Immer dann, wenn Sie der Meinung sind, dass Sie eine Sache zwingend brauchen, ist der Ratenkauf keine schlechte Idee. Dabei sollten Sie aber eine gute Selbsteinschätzung an den Tag legen. Ein neues Computerspiel, ein Film oder ein Fernseher sind keine essentiellen Dinge. Das gilt generell auch für alle Luxusgüter, die Sie nicht zwingend für Ihren Job oder das tägliche Leben benötigen.

Grundbegriffe zum Thema Finanzierung erklärt:

Sinnvoll ist der Kauf auf Raten dagegen auch immer dann, wenn es sich generell um größere Anschaffungen handelt. Sie haben nicht die finanziellen Mittel, um auf Anhieb ein Auto komplett zu bezahlen? Keine Sorge, damit sind Sie keineswegs allein. Deshalb werden größere Anschaffungen wie Autos auch traditionell immer mit Ratenzahlungen angeboten. Seien Sie sich aber im Klaren darüber, dass meist eine lange Abzahlung der Raten notwendig ist und auch die Höhe der monatlichen Raten bei größeren Einkäufen nicht zu unterschätzen ist. Kalkulieren Sie eine Finanzierung daher in jedem Fall durch und rechnen Sie Risiken ein, bevor Sie sich für eine Bezahlung auf Raten entscheiden.

Bedenken sollten Sie auch, dass Bezahlung auf Raten nicht gleich Bezahlung auf Raten ist. Das klingt im ersten Moment ziemlich banal. Wenn Sie aber die verschiedenen Angebote vergleichen, merken Sie schnell: Die Konditionen unterscheiden sich „um Welten“. Dazu kommt: Vielfach sind die Konditionen alles andere als transparent. Besonders wenn Sie direkt an der Kasse gefragt werden, ob Sie auf Raten bezahlen wollen, können Sie nur selten die genauen Bedingungen komplett durchlesen. Das kann schnell zu einem ernsten Problem und Risiko werden. Gerade das sollten Sie unbedingt bedenken. Vielfach sind klassische Ratenkredite deutlich günstiger.

In den vergangenen Jahren sind die Konditionen für Verbraucher attraktiver geworden (Stand: 05/2017). Teilweise wird auch mit der sogenannten Nullprozentfinanzierung geworben. Doch die Zahlung auf Raten ist nur sehr selten „kostenlos“. Zudem gelten diese Angebote meist nur dann für Sie, wenn Sie eine absolut makellose Bonität haben. Dadurch, dass die Konditionen sich so stark unterscheiden, lässt sich eine valide Aussage zum Thema Zinssätze kaum treffen. Sie sollten allerdings damit rechnen, dass die Zinsen zwischen 3 und 15 Prozent liegen. Sie haben richtig gelesen: Es gibt Angebote, bei denen Sie bis zu 15 Prozent Zinsen bezahlen müssen. Auf den ersten Blick sehen Sie das leider nur sehr selten. Deshalb gilt es eine Bezahlung auf Raten nur dann zu wählen, wenn Sie die Bedingungen genau lesen konnten und die Zinsen einigermaßen fair sind.

Bedenken sollten Sie darüber hinaus, dass die Zahlung auf Raten einem Kredit gleichkommt. Entscheiden Sie sich also für die Ratenzahlung, wird auch die Schufa informiert. Das bedeutet im ersten Moment immer eine Verschlechterung Ihrer Bonität. Der mittelfristige Einfluss ist teilweise ambivalent, da es durchaus eine positive Wirkung auf Ihre Bonität haben kann, wenn Sie Ihre Kredite und Ratenzahlungen immer pünktlich und vollständig bedienen. Dennoch ist der Gesamteffekt einer Bezahlung auf Raten für Ihre Bonität im Normalfall negativ. Dazu kommt: Durch eine schlechtere Bonität könnte Ihr nächster Kredit oder Ihre nächste Ratenzahlung teurer werden. Die Anbieter überprüfen nämlich zuvor Ihre Bonität und errechnen die Zinsen genau nach Ihrem Score. Die Schufa sollten Sie bei der Bezahlung auf Raten daher nie unterschätzen.

Wenn Sie nach diesen Ausführungen zu Ratenzahlungen auf Grund der großen Gefahren und der oft schlechten Konditionen lieber nach Alternativen suchen, wollen wir Ihnen ebenfalls weiterhelfen: Ein Zahlungsmittel bietet Ihnen nämlich einen ähnlichen Vorteil, kostet aber unter Umständen kein zusätzliches Geld: Die Kreditkarte. Zwar erhalten Sie mit dieser keinen langfristigen „Kredit“, Sie zahlen allerdings meist erst einige Wochen nach dem eigentlichen Einkauf. Deshalb gilt die Kreditkarte als ideal, um kürzere finanzielle Engpässe zu überbrücken. Nutzen Sie nicht die zusätzliche Teilzahlungsoption erhalten Sie mit einer Kreditkarte sozusagen einen kostenfreien Kredit für 30 bis 60 Tage.

Bei einer Kreditkarte fallen für Sie keine besonderen Kosten an. Sie finden in unserem Kreditkartenvergleich viele verschiedene kostenfreie Modelle, darunter beispielsweise die Barclaycard New Visa oder DKB Visa Kreditkarte. Für Zahlungen mit der Kreditkarte fallen bei fast allen deutschen Händlern darüber hinaus generell keine Zusatzgebühren an. Der kurzfristige Kredit von 30 bis 60 Tagen wird Ihnen bei allen Kreditkarten komplett kostenfrei gewährt. Achten Sie nur darauf, dass Sie sich nicht aus Versehen für eine sogenannte Prepaid-Kreditkarte (dort müssen Sie das Guthaben zuvor aufladen) oder eine Kreditkarte mit sofortiger Abbuchung beantragen. Zudem sollten Sie bedenken, dass die oft angebotene ‚Teilzahlungsoption‘ mit Zusatzkosten verbunden ist. Diese Option ist nicht zwingend eine bessere Alternative als eine Zahlung auf Raten.

Für längere finanzielle Engpässe ist die Kreditkarte leider keine sinnvolle Alternative. Die Konditionen für die Teilzahlungsoption sind selten akzeptabel. Auch viele Zahlungsangebote für die Ratenzahlung sind nicht gut. Ihre Alternativen sind da vielfach der Dispositionskredit oder ein Ratenkredit. Für was Sie sich entscheiden sollten, kommt auf die Langfristigkeit des Engpasses an. Für kürzere Zeiträume bis drei Monate macht die Nutzung eines günstigen Dispositionskredits, angeboten etwa von der Deutschen Kreditbank, Sinn. Bei längeren Engpässen von sechs Monaten oder mehr sollten Sie dagegen unbedingt einen kurz- oder mittelfristigen Ratenkredit abschließen. Die Konditionen sind hier deutlich besser.

Auch wenn es immer mehr Angebote für die Bezahlung auf Raten gibt, ist die Art der Zahlung nur in Ausnahmefällen auch wirklich interessant. Sie sollten einzig und allein dann auf die Bezahlung mit Raten setzen, wenn Sie eine Ware oder Dienstleistung unbedingt benötigen. Zudem sollte die Zahlung auf Raten nur dann eine Option sein, wenn Sie einen wirklich kurzfristigen finanziellen Engpass überwinden wollen. Sollte dieser nur einige Tage oder Wochen andauern, sollten Sie allerdings lieber eine Kreditkarte nutzen. Bei länger andauernden finanziellen Problemen ist ein Ratenkredit die bessere Wahl. Generell gilt für die Zahlung mit Raten zudem: Nehmen Sie sich Zeit, einen genauen Blick auf die Konditionen zu werfen. Sonst werden Sie möglicherweise über den Tisch gezogen.

Familie bei einer Beratung: Arne9001 | Dreamstime.com

Auto: Fantasista | Dreamstime Stock Photos

Paar: Denis Raev | Dreamstime.com

Aufzählungen: Bezahlen.de

Schufa: Schufa