Was muss ich bei einem Autokredit beachten?

Wer ein Auto finanzieren will, wird von lokalen Händlern meist mit attraktiven Zinssätzen gelockt. Doch nicht immer ist das der beste Deal. Warum, lesen Sie in unserem ausführlichen Ratgeber.

Wer ein Auto finanzieren will, wird von lokalen Händlern meist mit attraktiven Zinssätzen gelockt. Doch nicht immer ist das der beste Deal. Warum, lesen Sie in unserem ausführlichen Ratgeber.

Ein Autokredit wird für die meisten Deutschen irgendwann zu einem relevanten Szenario. Keine andere Kreditart wird neben dem standardisierten Ratenkredit so häufig gewählt wie der Autokredit. Das liegt daran, dass jedes Jahr mehrere Millionen Deutsche ein Auto finanzieren. Wenn auch Sie über eine Finanzierung nachdenken, sollten Sie einige Dinge in puncto Autokredit wissen. Mit den richtigen Kenntnissen und dem Wissen über die notwendigen Kniffe und Tricks, sind Sie in den Verhandlungen deutlich besser aufgestellt und können so viel Geld sparen.

Bevor ein Autokredit überhaupt zur Realität werden kann, sollten Sie zuerst einmal ein passendes Auto finden. Wenn Sie sich bereits für eine Marke entschieden haben, ergibt es für Sie häufig am meisten Sinn, sich beim nächstgelegenen Händler zu informieren. Sollten Sie sich über die Marke noch nicht klar sein, können Sie die Offerten verschiedener lokaler Händler vergleichen. Doch entgegen der weitläufigen Vermutung ist ein Kauf beim lokalen Händler fast nie die günstigste Lösung. Das gilt sowohl bei Neuwagen als auch bei Gebrauchtwagen.

Stattdessen laufen auch in diesem Bereich Online-Portale den klassischen Händlern den Rang ab. Wenn Sie ein günstiges Auto suchen, kann es durchaus Sinn ergeben, Vergleichsportale im Internet anzusteuern. Dort stellen überregionale Händler Angebote für den Kauf eines Fahrzeugs ein. Diese Offerten sind oft günstiger als bei Ihrem regionalen Händler. Wenn dutzende oder teilweise sogar hunderte Anbieter konkurrieren, entstehen meist deutlich attraktivere Preise. Wenn Sie also nicht unbedingt auf die Beratung bei einem regionalen Händler angewiesen sind, bietet sich der Autokauf im Internet durchaus an. Meist haben Sie in diesem Fall mit einem ganz normalen Händler zu tun – dieser ist nur nicht bei Ihnen vor der Haustür.

Auch beim Kauf von Gebrauchtwagen sollten Sie sich natürlich vor der Autofinanzierung Gedanken darüber machen, wo Sie den Wagen kaufen. Auch hier bieten sich entweder lokale Händler (Tipp: Auch Neuwagenhändler verkaufen oft Gebrauchtwagen) oder der Vergleich im Internet an. Durch das größere und vor allen Dingen überregionale Angebot finden Sie im Internet meist eine deutlich bessere Auswahl. Wenn Sie keine besondere Beziehung zu einem regionalen Händler haben, machen Sie mit einem Kauf über das Internet meist auch in finanzieller Hinsicht einen besseren Deal. Allerdings ist auch eine fachgerechte Beratung und Abwicklung vor Ort ohne große Umwege nicht zu vernachlässigen.

Grundsätzlich müssen Sie gar nicht unbedingt auf einen Autokredit setzen. Ein Auto können Sie im Prinzip auch über einen Ratenkredit finanzieren. Ein Blick in unseren Kreditvergleich zeigt Ihnen schnell, dass sich auch für einen solchen attraktive Angebote finden lassen. Der Autokredit bietet sich allerdings teilweise dennoch an. Das liegt allen voran daran, dass die Banken auf Grund des geringeren Risikos im Vergleich zu einem Regelkredit meist mit besseren Zinsen locken. Das wiederum liegt allen voran daran, dass die Bank bei einem Autokredit auf das Auto als Sicherheit setzen kann. Ähnlich wie bei einer Immobilienfinanzierung dürfen Sie sich entsprechend auf Zinsvorteile gegenüber einem normalen Bankkredit freuen.

Gemeinhin müssen Sie einer Bank bei einem Autokredit Sicherheiten übergeben. Wenn Sie Ihr Auto nicht direkt beim Autohändler finanzieren, müssen Sie meist den Kfz-Brief bei der Bank hinterlegen. Diese Regelung gilt meist für die gesamte Laufzeit der Fahrzeugfinanzierung. Erst wenn Sie die Finanzierung abgeschlossen haben, erhalten Sie Ihren Kfz-Brief und damit auch die offizielle Besitzurkunde für Ihr Fahrzeug. Sie können das Fahrzeug entsprechend, etwa in Phasen eines finanziellen Engpasses, nicht einfach veräußern. Vielmehr müssen Sie, sofern Sie Ihre Raten nicht mehr begleichen können, eine gesonderte Lösung mit Ihrer Bank finden.

Sie fragen sich nun möglicherweise, wie eine solche Finanzierung überhaupt funktioniert. Eigentlich erhält man den Kfz-Brief ja erst, sobald man das Auto gekauft hat. Das wiederum ist erst nach Bezahlung möglich, was allerdings nur mit einem zuvor ausgezahlten Kredit klappt. Damit eine Fremdfinanzierung bei Autos überhaupt möglich ist, bieten die meisten Banken eine sogenannte Sicherheitsübereignung an. Sie müssen einer solchen Sicherheitsübereignung bei Abschluss des Kredits zustimmen und erhalten den Kredit dann ausgezahlt, bevor Sie das Auto kaufen. Sobald der Kauf abgeschlossen ist, müssen Sie der Bank im Rahmen der Sicherheitsübertragung den Kfz-Brief senden. Diese hält den Kfz-Brief dann bis zum Ende der Fahrzeugfinanzierung.

Autokredit und Leasing als Video erklärt:

Vielleicht interessant für Sie?

Ob der Kauf eines Fahrzeugs überhaupt möglich ist, hängt für viele Verbraucher davon ab, was die Finanzierung kostet. Gerade bei teureren Fahrzeugen kann der Unterschied zwischen verschiedenen Finanzierungsangeboten gut und gerne einen vierstelligen Betrag ausmachen. Wer nicht gerade in Geld schwimmt, sollte sich sowieso unbedingt nach den möglichst günstigen Angeboten für die Fahrzeugfinanzierung umsehen. Diese wiederum finden Sie nur, wenn Sie sich dafür auch Zeit nehmen. Eine günstige Finanzierung bieten zwar auch einige Händler, im Normalfall ist der beste Weg allerdings der Abschluss eines Autokredits im Internet und einer anschließenden Zahlung der anfallenden Zahlungssumme direkt beim Autohändler (Ausnahmen bestätigen die Regel).

Beim Autokauf sind viele Aspekte für den Preis eines Fahrzeugs relevant. Wenn Sie sich allerdings bewusst für den Kauf bei einem Händler vor Ort entscheiden, spielen die Zahlungsmodalitäten eine besonders große Rolle. Wenn Sie Ihren Wagen komplett bar (das heißt auch per Überweisung) bezahlen, können Sie meist hohe Rabatte aushandeln. Vereinbaren Sie mit einem lokalen Händler also beispielsweise, dass Sie die gesamte anfallende Summe sofort begleichen, dürfen Sie sich beim Kauf des Fahrzeugs auf einen satten Rabatt einstellen. Teilweise bieten Händler für die Barzahlung eines Wagens mehrere tausend Euro Rabatt.

Die Gründe dafür lassen sich recht schnell ausmachen. Wenn Sie Ihr Fahrzeug bar zahlen, hat der Autohändler sofort die gesamte Summe zur Verfügung. Damit kann der Händler das Geld einerseits deutlich schneller reinvestieren. Andererseits fällt das Ausfallrisiko weg, das bei einer Autofinanzierung immer vorliegt, wenn der Händler selbst an der Finanzierung beteiligt ist.

Genauso wie in unserem Girokontovergleich finden sich auch in unserem Autokreditvergleich deutlich attraktivere Angebote als bei lokalen Banken. Das liegt allen voran daran, dass hauptsächlich im Internet tätige Banken bei den Kosten einen klaren Vorteil gegenüber lokalen Banken haben. Durch den Wegfall eines Filialnetzes und der besseren Kostenstruktur können die Banken schlichtweg wesentlich attraktivere Konditionen bieten. Sie sparen durch einen Abschluss eines Autokredits im Internet gegenüber Banken vor Ort teilweise mehrere hundert oder sogar tausend Euro. Die Zinsunterschiede liegen bei bis zu 2 Prozent, was bei einem Autokredit entscheidend sein kann.

Die meisten Autofinanzierungen werden Ihnen direkt beim verkaufenden Händler angeboten. Dabei wird teilweise sogar mit einer sogenannten 0-Prozent-Finanzierung geworben. Das heißt konkret: Sie bezahlen keinen Cent dafür, dass Sie einen Kredit abschließen. Klingt eigentlich zu gut, um wahr zu sein. Genau das ist leider auch der Fall, denn Auswertungen haben gezeigt, dass die Händler die günstige Finanzierung anderweitig einrechnen. Konkret bedeutet das für Sie als Verbraucher: Bei einer 0-Prozent-Finanzierung bezahlen Sie zwar keine Zinsen, dafür aber höhere Kreditgebühren und teilweise auch einen generell höheren Fahrzeugpreis.

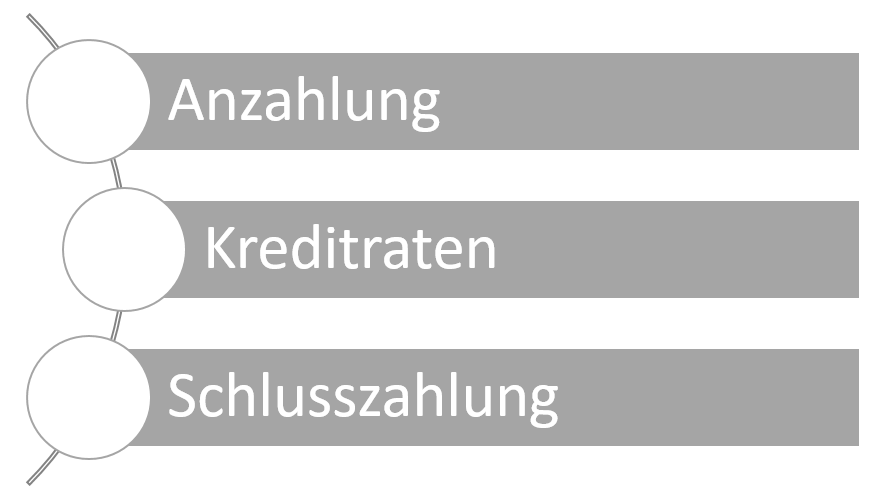

Bei "normalen" Finanzierungsangeboten, die meist zwischen 1 und 3,9 Prozent Zinsen liegen, kann eine Finanzierung direkt beim Händler keine schlechte Idee sein. Sie sollten allerdings bedenken, dass die meisten Finanzierungsangebote eine sogenannte Drei-Wege-Finanzierung oder Ballonfinanzierung darstellen. Entsprechend des Namens gibt es drei Bausteine:

Die monatlichen Kreditraten wirken auf Grund dieser Kalkulation oft sehr attraktiv. Das sehen Sie anhand eines Beispiels. Wenn Sie sich für einen herkömmlichen Autokredit ohne An- und Schlusszahlung entscheiden, würde die Kalkulation wie folgt aussehen:

Bei einer 3-Wege-Finanzierung würde die Sache ein wenig anders aussehen, wodurch der Kredit für Sie auf Grund der niedrigeren Rate möglicherweise attraktiver wirkt. Die Kalkulation würde hier wie folgt aussehen:

Sie sehen selbst, dass die monatliche Rate in diesem Beispiel bei einen Viertel dessen liegt, was bei einer herkömmlichen Finanzierung anfällt. Doch dafür fällt eine hohe Anzahlung und vor allen Dingen Schlusszahlung an. Die Anzahlung ist meist kein Problem, da die meisten Verbraucher ein gewisses Eigenkapital in die Finanzierung einbringen. Problematischer ist die Schlusszahlung, die teilweise bei bis zu 50 Prozent der jeweiligen Kreditsumme liegt. Achten Sie daher unbedingt darauf, dass Sie bei einer solchen Finanzierung die Schlussrate nicht „vergessen“. Sollten Sie die Rate nicht bezahlen können, müssen Sie diese meist entweder über eine teure Anschlussfinanzierung weiter finanzieren oder Ihr Auto wieder verkaufen – beides ist nicht gerade eine ideale Lösung.

Sie haben in diesem Ratgeber bereits gelernt, dass es bei einer Fahrzeugfinanzierung so einige Möglichkeiten gibt. Je nachdem, welchen Weg Sie wählen, können Sie viel Geld sparen und das für sich richtige Finanzierungsangebot finden. Egal, ob Sie sich für ein lokales Angebot oder eine Offerte aus unserem Autokreditvergleich entscheiden: Es gibt einige Fallstricke, die Sie in jedem Fall beachten sollten. In diesem Teil unseres Ratgebers wollen wir Ihnen daher vorstellen, was Sie beim Autokredit nicht vergessen sollte.

Bei vielen Autokrediten versuchen Banken, online wie vor Ort, eine sogenannte Restschuldversicherung mit zu verkaufen. Die Logik dahinter ist vergleichsweise einfach: Sie sichern sich mit einer Restschuldversicherung gegen die Gefahren eines Kreditausfalls ab. Wenn Sie Ihre Raten nicht mehr bezahlen können, springt die Versicherung ein und gleicht die Restbeträge bei Ihrer Bank aus. Damit können Sie oft einen Schufa-Eintrag und eine mögliche Überschuldung auf Grund des Kredits verhindern.

Doch wirklich attraktiv ist eine Restschuldversicherung bei einem Autokredit eigentlich nie. Die Versicherungen sind sehr teuer und haben einen eingeschränkten Nutzen. Zudem gelten sie nur in absoluten Ausnahmefällen, also etwa bei Arbeitslosigkeit oder einer schweren Erkrankung. Die meisten Experten raten deshalb klar von einer Restschuldbefreiung bei einem Autokredit ab.

Wenn Sie einen Blick in unseren Autokreditvergleich werfen, sehen Sie die Angebote von vielen verschiedenen Banken. Die Offerten sehen auf den ersten Blick so attraktiv aus, dass die meisten Verbraucher am liebsten sofort zuschlagen würden. Doch Sie sollten sich darüber im Klaren sein, dass es sich nur um vorläufige Angebote handelt. Portale wie bezahlen.de stellen für Sie eine Anfrage bei den jeweiligen Banken und ermitteln so den bestmöglichen Zinssatz. Sollte Ihre Bonität nicht ideal sein oder sollten sich während des Kreditantrags andere Probleme ergeben, kann die Bank Ihnen möglicherweise nicht den minimalen Zinssatz anbieten.

Sobald Sie eine Kreditanfrage in unserem Autokreditvergleich gestellt haben, erhalten Sie daher mehrere auf Sie zugeschnittene Angebote. Die Abweichungen vom zu Beginn angezeigten Zinssatz sind meist sehr gering. Wirkliche Sorgen müssen Sie sich um abweichende Zinsen oder Konditionen also nicht machen – bedenken Sie einfach, dass die Angebote nicht zwingend genau denen entsprechen, die Sie im ersten Moment sehen.

Grundsätzlich sehen Sie in unserem Autokreditvergleich und auch bei den meisten Banken sofort, wie viel Geld Sie am Ende wirklich bezahlen. Dennoch sollten Sie immer einen Blick ins Kleingedruckte werfen. Teilweise erheben Banken beispielsweise eine zusätzliche Gebühr für den Abschluss des Kredits oder eine verzögerte Zustellung des Kfz-Briefs. Auch eine sogenannte Vorfälligkeitsentschädigung wird bei einigen Banken fällig. Wie bei allen anderen Verbraucherkrediten auch, können Sie einen Autokredit jederzeit (komplett) ablösen. Von Gesetzeswegen können Banken hierfür eine Gebühr von bis zu 1 Prozent als sogenannte Vorfälligkeitspauschale nehmen – viele Institute verzichten allerdings darauf.

Wenn Sie sich für einen Autokredit entscheiden, ergibt die Nutzung von unserem Autokreditvergleich für Sie in jedem Fall Sinn. Doch am wichtigsten ist, dass Sie immer alle verschiedenen Angebote vergleichen. Werfen Sie einen Blick auf die Finanzierungsangebote Ihres Autohändlers, Offerten von lokalen Banken und Kreditangebote im Internet. So finden Sie mit Sicherheit den perfekten Kredit für Ihren Neu- oder Gebrauchtwagen und bezahlen am Ende keinen Cent zu viel. Das Auto ist sowieso schon teuer genug.

Autofinanzierung: Fantasista | Dreamstime Stock Photos

Autoschlüssel: Ulisse | Dreamstime Stock Photos

Frau am Laptop: giropay.de

Aufzählungen: Bezahlen.de

Beratungssituation: Konstantin Chagin | Dreamstime Stock Photos

Auto auf Hand: EURO KARTENSYSTEME GMBH